Сутність доходів підприємства, їх призначення, склад та джерела

Методичні підходи до аналізу доходів підприємства та факторів, що

Світовий досвід зростання дохідності діяльності підприємства

Загальна характеристика господарської діяльності ВАТ

Аналіз обчислення доходів ВАТ «Кролевецький хлібзавод»

Оцінка формування доходів ВАТ «Кролевецький хлібзавод»

Пошук шляхів виявлення резервів зростання доходів ВАТ

Розрахунки економічної ефективності розроблених пропозицій

Навигация

Оцінка формування доходів ВАТ «Кролевецький хлібзавод»

Поняття доходу підприємства, сфера його практичного застосування та обчислення

94849

знаков

22

таблицы

2

изображения

2.3 Оцінка формування доходів ВАТ «Кролевецький хлібзавод»

Перш ніж досліджувати структуру формування прибутків ВАТ «Кролевецький хлібзавод», складемо таблицю усіх доходів підприємста та їх структуру і визначемо питому вагу кожного доходу від різних видів діяльності.

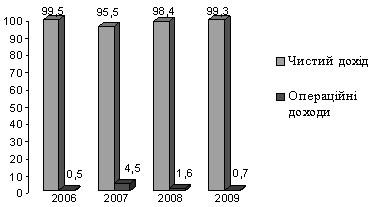

З таблиці 2.6 (додаток) видно, що питома вага належить виручці від реалізації продукції (чистий дохід), яка у 2006 році складала – 99,5% від усіх отримуваних доходів, у 2007 – 95,5%, 2008 – 98,4%, і 2009 питома вага складала – 99,3%. Інші відсотки належали операційним доходам. Це є віддзеркаленням того, що підприємство займається тільки основним видом діяльності – реалізацією продукції і не займається позареалізаційною діяльністю, а саме, не має пайової участі в інших підприємствах, не має цінних паперів, не є арендодавачем основних фондів та ін. Графічно структуру доходів та їх питома вага зображено на рисунку 2.2.

Рис. 1.1 Структура доходів ВАТ «Кролевецький хлібзавод»

Для оцінки формування доходів складено таблицю 2.7, яка вміщує дані за 2006-2009 рр., які взяті зі «Звіту про фінансові результати» ВАТ «Кролевецький хлібзавод»

Аналіз динаміки показників валового прибутку та його структури, наведений в таблиці 2.7 (додаток) дозволяє виявити тенденції змін.

Валовий прибуток у 2007 році складав 1038 тис грн, що за абсолютним відхиленням становило -105 тис грн, тобто у 2006 році валовий прибуток був 1143 тис грн, що означало його зниження у 2007 році на 9,19% до 2006 року. У 2008 році валовий прибуток збільшився до 1912 тис грн, а відносне відхилення становило 84,2% від попереднього року. У 2009 році прибуток від реалізації збільшився на 1155 тис грн за абсолютним відхиленнмя і складає 3067 тис грн.

«Іншi операцiйнi доходи» підприємства складаються вiд реалiзацiї оборотних активiв та iнших доходiв, що облiковуються на рахунку 71. Найбільше доходів від іншої операційної діяльності підприємство отримало у 2007 році і складало 271 тис грн, що згідно абсолютному відхиленню за 2006 рік збільшилось на 248 тис грн, відповідно у 2006 році підприємство отримало 23 тис грн, а відносне відхилення складалє 1078,3%. У 2009 році інші операційні доходи складають 81тис грн., а у 2008 – 143 тис грн., що говорить про зниження дохідності від іншої операційної діяльності. Так відносне відхилення у 2008 році є -47,23% до 2007 року. А у 2009 відносне відхилення складає -43,46% до 2008 року.

Інший важливий показник діяльності підприємства це прибуток від операційної діяльності, який у 2006 та 2007 рр. дорівнював нулю, тобто підприємство не мало ні прибутку, ні збитку. Але далі ситуація стала погіршуватися, оскільки у 2008 році підприємство понесло збитку на суму 179 тис грн.. Збиток зумовлений підвищенням витрат на збут продукції та інших операційних витрат, тобто це виявилися головними факторами, які вплинули на операційний прибуток. У 2008 р. витрати на збут становили 1386 тис грн., а відносне відхилення до 2007 р. складало 91,97%, тобто на 664 тис грн. більше за 2007 р. і це враховуючи те, що у 2006 р. тільки самі витрати на збут складали 643 тис грн., а відносне відхилення з 2007 всього 12,29%. Так само різко збільшились інші операційні витрати, якщо у 2006 та 2007 рр., складали відповідно 22 і 15 тис грн., то у 2008 р. збільшились за абсолютним відхиленнмя на 175 тис грн., тобто у 2008 р. інші операційні витрати становили 190 тис грн. У 2009 році ситуація трохи покращилась , але підприємство все одно мало збиток 3 тис грн., відносне відхилення до 2008 р. складало 98,32%. Хоча і у 2009 р., адміністративні, інші операційні витрати й витрати на збут збільшились і як фактори, вплинули на прибуток від операційної діяльності. Наприклад особливо зросли витрати на збут у 2009р. – 2126 ти грн., що більше за попередній рік на 740 тис грн. та збільшились адміністративні витрати і склали 778 тис грн., а відносне відхилення до 2008 р. – 18,24%. Але на операційний прибуток у 2009 р. вплинув такий фактор, як валовий прибуток, так як він вагомо зріс порівнюючи з 2008 роком (60,41%), а саме на 1155 тис. грн.. Тому завдяки збільшенню валового прибутку у 2009 році, який зміг покрити хоча б витрати на збут, прибуток від операційної діяльності збільшився за абсолютним відхиленням на 176 тис грн., що являється значним кром, хоч збиток ще існує.

Аналіз прибутка від звичайної діяльності до оподаткування за 2006-2007 рр. дорівнював нулю. Також підприємство за період 2006 та 2007 рр., не мало доходу від участі в капіталі, інших фінансових доходів, й інших доходів й не несло відповідних до них витрат, тобто всі показники дорівнюють нулю, то немає сенсу говорити про прибуток від звичайної діяльності до оподаткування й після, а також про чистий прибуток, якого підприємство звагалі не отримало за ці два роки. Оскільки з самого початку валовий прибуток й інші операційні доходи поглинули відповідні до них витрити. Тому одержано такий результат. Чистий прибуток за 2006 та 2007 рр. дорівнює нулю.

Зовсім інша ситуація склалась у 2008 та 2009 рр. У 2008 році підприємство отримало 2 тис грн. за інші доходи і понесла фінансові витрати у розмірі 16 тис грн.. Тому підприємство отримало від звичайної діяльності до оподаткування збиток на суму – 193 тис грн. Значить головними факторами, що зумовили збиток від звичайної діяльності до оподаткування у 2008 році є отримання збитку від операційної діяльності у розмірі 179 тис грн.., непокриті фінансові витрати іншими доходами. Також слід уточнити, що підприємство не одержує доходів від участі в капіталі, інші фінансові доходи і не несе відповідні до них витрати.

За 2009 рік підприємство понесло менший збиток і трохи покращило своє фінансове положення. Так розмір збитку від звичайної діяльності до податкування у 2009 році склав 16 тис грн., відносне відхилення до 2008 р.

91,71%, що на 177 тис грн більше за попередній рік. Хоча підприємство не отримувало інших доходів, як у 2008 році, але несло фінансові втрати у розмірі – 13 тис грн., що за абсолютним відхиленням на 3 тис грн. менше за 2008 рік. Тому на отримання збитку від звичайної діяльності до оподаткування у 2009 році вплинув особливо такий фактор як фінансові витрати, які хоча на 18,75% зменшились порівняно з 2008 р., але зовсім не отримало фінансових доходів, а також те, що підприємство мало збиток ще від операційної діяльності на суму 3 тис грн..

Отже у 2008 році підприємство несе чистий збиток на суму 193 тис грн., а у 2009 збиток у розмірі – 3 тис грн.. Так як підприємство не сплачує податків на прибуток й не отримує доходів від надзвичайної діяльності й не несе відповідних до них витрат, тому як фактори вони не можуть вплинути на показник чистого прибутку, підвищуючи чи знижуючи його.

Тому виявлені в процесі аналізу показники чистого прибутку за 2006-2009 рр., показують, що підприємство знаходиться у кризовому становищі, оскільки несе збитки, що свідчить про необхідність покращення фінансово-господарської діяльності ВАТ «Кролевецький хлібзавод» та пошуку шляхів виявлення резервів зростання доходів.

Висновки до розділу 2

Аналітична оцінка формування та обчислення доходів була досліджена на прикладі ВАТ «Кролевецький хлібзавод», якому було надано загальну техніко-економічну характеристику за 2005-2009 рр. Та проаналізували основні показники господарської діяльності підприємства, що дало змогу виявити ефективність функціонування данного підприємства.

На основі показників роботи ВАТ «Кролевецький хлібзавод» була проведена аналітична оцінка формування доходів підприємства за період 2006-2009 рр. та проаналізовано вплив факторів на зміну його обсягу.

На основі «Звіту про фінансові результати» та використовуючи формули з першого розділу вдалося обчислити рівень доходів ВАТ «Кролевецький хлібзавод» та зробити їх аналіз. Було розраховано показник прибутку від реалізації й проаналізовано вплив основних чинників, а саме собівартості та чистого доходу, на зміну його обсягу. Для визначення дохідності підприємства обчислили рівнь рентабельності (продаж, продукції, сукупних активів). За рахунок отриманих данних зробили факторний аналіз кожного виду рентабельності.

Після аналізу обчислення доходів ВАТ «Кролевецький хлібзавод» прослідкували динаміку формування доходів даного підприємства та надали їм загальну оцінку. Оцінка формування доходів та порівняних до них витрат дала змогу з’ясувати, що підприємство знаходить у кризовому становищі, оскільки має збиток. Тому необхідним є виявлення резервів зростання доходів, що ліквідує збитки та максимізує прибуток.

РОЗДІЛ 3. ШЛЯХИ ВИЯВЛЕННЯ ПОТЕНЦІЙНИХ РЕЗЕРВІВ

ЗРОСТАННЯ ДОХОДІВ «КРОЛЕВЕЦЬКИЙ ХЛІБЗАВОД »

Похожие работы

... , я зробила висновок, що проблемою на шляху економічного розвитку підприємства є також низька маркетингова активність ЗАТ „Піонтекс”. Отже, провівши діагностику основних проблем управління економічним розвитком підприємства, доцільним є розробка ефефктивних та дієвих рекомендацій в області досліджуваної проблематики. Висновки до розділу 2 Емпіричну базу для дослідження процесів розвитку ...

... мства, тобто показує, скільки довгострокових зобов’язань припадає на одиницю джерел власних коштів. Нормативне значення показника: Кф.л. < 1. У цьому разі фінансовий стан підприємства відносно нормальний. Підвищення рівня платоспроможності підприємства залежить від поліпшення результатів його виробничої і комерційної діяльності. Разом з цим надійний фінансовий стан,а отже і його ліквідність та ...

... іал, що для підприємства, яке включає в себе науководослідні інститути, є резервом для подальшого нарощування інтегрального потенціалу підприємства. РОЗДІЛ 3 ОБГРУНТУВАННЯ СТРАТЕГІЇ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ПОТЕНЦІАЛУ ПІДПРИЄМСТВА “УКРМЕТРТЕСТСТАНДАРТ” 3.1 Інноваційний потенціал підприємства як основа його розвитку Комплексною характеристикою спроможності підприємства до ...

... засвідчує системне поглиблення співробітництва вітчизняної митниці з європейськими структурами. Розділ 2. Аналіз впливу митно-тарифного регулювання на зовнішньоекономічну діяльність ВАТ “Київмедпрепарат” 2.1 Механізм впливу митно-тарифного регулювання на ефективність діяльності підприємства ВАТ “Киівмедпрепарат” на внутрішньому та зовнішньому ринках Серед економічних функцій мита можна ...

0 комментариев