Сутність доходів підприємства, їх призначення, склад та джерела

Методичні підходи до аналізу доходів підприємства та факторів, що

Світовий досвід зростання дохідності діяльності підприємства

Загальна характеристика господарської діяльності ВАТ

Аналіз обчислення доходів ВАТ «Кролевецький хлібзавод»

Оцінка формування доходів ВАТ «Кролевецький хлібзавод»

Пошук шляхів виявлення резервів зростання доходів ВАТ

Розрахунки економічної ефективності розроблених пропозицій

Навигация

Пошук шляхів виявлення резервів зростання доходів ВАТ

Поняття доходу підприємства, сфера його практичного застосування та обчислення

94849

знаков

22

таблицы

2

изображения

3.1 Пошук шляхів виявлення резервів зростання доходів ВАТ

«Кролевецький хлібозавод»

Діяльність підприємства повинна бути спрямовано на те, щоб забезпечити збільшення прибутку, шляхом пошуку невикористаних можливостей, тобто резервів його зростання.

Резерви зростання прибутку – це кількісно вимірні можливості його збільшення за рахунок зростання об'єму реалізації продукції, зменшення витрат на її виробництво і реалізацію, недопущення зовні реалізаційних збитків, вдосконалення структури вироблюваної продукції. Резерви виявляються на стадії планування і в процесі виконання планів. Визначення резервів зростання прибутку базується на науково обґрунтованій методиці їх розрахунку, мобілізації і реалізації. Виділяють три етапи цієї роботи: аналітичний, організаційний і функціональний.

На першому етапі виділяють і кількісно оцінюють резерви; на другому розробляють комплекс інженерно-технічних, організаційних, економічних і соціальних заходів, що забезпечують використання виявлених резервів; на третьому етапі практично реалізують заходи і ведуть контроль за їх виконанням [9, c.178].

Проаналізувавши рівень та динаміку формування доходів ВАТ «Кролевецький хлібзавод» за 2006-2009 рр. бачимо, що підприємство знаходиться у кризовому становищі, оскільки має збитки. Тому доцільним буде виявити резерви зростання доходів, що покращать фінансово-господарський стан та збільшить прибутковість підприємства у майбутньому.

Розглянемо головні резерви збільшення прибутку, які є необхідними для даного підприємства та можуть бути практично реалізованими у процесі його господарської діяльності.

Перш за все підприємство повинно збільшити обсяги випуску продукції, що призведе до зростання прибутку від реалізації. За рахунок випуску різноманітного ассортименту продукції, що призведе до збільшення обсягів продаж. Також збільшити обсяги реалізації можливо за рахунок укладання оптимальних і найвигідніших цін та умов з постачальниками сировини та метеріалів, які необхідні для виробництва продукції й подальше довготривале їх збереження.

Іншим важливим напрямком пошуку резервів збільшення прибутку є зниження витрат на виробництво та реалізацію продукції. Аналізуючи собівартість продукції, знаходимо резерви її зниження, які водночас є і одним з головних факторів зростання прибутку.

Зниження собівартості продукції можливе за рахунок зниження її складових таких як: виробництво, включаючи витрати на сировину, матеріали, енергію, амортизацію основних фондів, оплату праці персоналу, обслуговування виробничого процесу і управління ним, збут продукції (пакування, транспортування, реклама, комісійні витрати і т.п.), поточну раціоналізацію виробництва (удосконалення технології, організації виробництва, праці, підвищення якості продукції), крім капітальних витрат.

Підприємство повинно розширити ринки збуту, при чому має розглядати пропозиції найвигіднішої ціни з покупцями та постачальниками при укладанні контрактів та договорів.

Оскільки на підприємстві відсутня налагоджена соціальна структура, слід виконати впровадження організаційно-технічних заходів, які вплинуть на зростання продуктивності праці і зниження трудомісткості, наприклад зменшити кількість виробничого персоналу.

Ще одним резервом збільшення прибутку є розширення асортименту продукції та підвищення її якісті, оцінюючи конкурентний ринок. Дотримання технологічної дисципліни, контроль за роботою устаткування і своєчасна його наладка, умови зберігання і транспортування сировини і готової продукції є найважливішими чинниками підвищення якості товарної продукції.

Значним резервом збільшення прибутку є впровадження у виробництво досягнень науково-технічного прогресу. Оновлення основних запасів та технологічні нововведення покращує економічні показники роботи підприємств. Але спочатку підприємство має позбутися збитків й збільшити чистий прибуток, який потім можна спрямувати на розвиток виробничого і соціального розвитоку, а головне купити нове обладнання. Але першими резервами, на які підприємство має опиратися для того, щоб позбутися збитків і отримувати прибуток є збільшення обсягів реалізації та зменшення собівартості продукції.

Тому слід розглянути ці напрямки детальніше.

Як відомо, чим більше продукції реалізується, тим більшою буде сума прибутку, і навпаки, невиконання плану по реалізації зменшує прибуток. Тобто між прибутком та обсягом реалізації існує пряма залежність.

Отже треба знайти, такий обсяг реалізації, який дозволить збільшити валовий прибуток. При підрахунку резервів зростання прибутку за рахунок можливого зростання об'єму реалізації використовуються результати аналізу випуску і реалізації продукції.

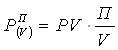

Сума резерву зростання прибутку за рахунок можливого збільшення об'єму реалізації розраховується за наступною формулою:

, (3.1)

, (3.1)

де, PV ─ потенційно можливе збільшення об'єму реалізованої продукції;

![]() ─ фактичний прибуток від реалізації продукції;

─ фактичний прибуток від реалізації продукції;

![]() ─ фактичний об'єм реалізованої продукції [9, c.180].

─ фактичний об'єм реалізованої продукції [9, c.180].

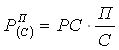

Наступним резервом збільшення прибутку від реалізації досягається за рахунок зниження собівартості, що визначається за формулою:

, (3.2)

, (3.2)

де, РС – потенційно можливе зниження собівартості продукції;

П – фактичний прибуток від реалізації продукції;

С – фактична собівартість продукції.

Якщо аналізу прибутку передує аналіз собівартості продукції і визначена загальна сума резерву її зниження, то розраховуємо резерв зростання прибутку проводиться за формулою:

![]() , (3.3)

, (3.3)

де, ![]() ─ резерв збільшення прибутку за рахунок зниження собівартості продукції;

─ резерв збільшення прибутку за рахунок зниження собівартості продукції;

![]() ─ потенційно можливе зниження витрат на гривню реалізованої продукції;

─ потенційно можливе зниження витрат на гривню реалізованої продукції;

![]() ─ фактичний об'єм реалізованої продукції за період, що вивчається;

─ фактичний об'єм реалізованої продукції за період, що вивчається;

![]() ─ можливе збільшення об'єму реалізації продукції [9, c.181].

─ можливе збільшення об'єму реалізації продукції [9, c.181].

Формула (3.3) дасть можливість встановити на скільки підвищиться прибуток підприємства, якщо зменшити витрати на одну гривню товарної продукції.

Після чого можна розрахувати можливу рентабельність продаж при зниженні витрат на одну гривню реалізованої продукції та порівняти цей показник з фактичним.

Усі розрахунки за формулами зробимо у наступному підрозділі та зробимо їх аналіз.

Похожие работы

... , я зробила висновок, що проблемою на шляху економічного розвитку підприємства є також низька маркетингова активність ЗАТ „Піонтекс”. Отже, провівши діагностику основних проблем управління економічним розвитком підприємства, доцільним є розробка ефефктивних та дієвих рекомендацій в області досліджуваної проблематики. Висновки до розділу 2 Емпіричну базу для дослідження процесів розвитку ...

... мства, тобто показує, скільки довгострокових зобов’язань припадає на одиницю джерел власних коштів. Нормативне значення показника: Кф.л. < 1. У цьому разі фінансовий стан підприємства відносно нормальний. Підвищення рівня платоспроможності підприємства залежить від поліпшення результатів його виробничої і комерційної діяльності. Разом з цим надійний фінансовий стан,а отже і його ліквідність та ...

... іал, що для підприємства, яке включає в себе науководослідні інститути, є резервом для подальшого нарощування інтегрального потенціалу підприємства. РОЗДІЛ 3 ОБГРУНТУВАННЯ СТРАТЕГІЇ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ПОТЕНЦІАЛУ ПІДПРИЄМСТВА “УКРМЕТРТЕСТСТАНДАРТ” 3.1 Інноваційний потенціал підприємства як основа його розвитку Комплексною характеристикою спроможності підприємства до ...

... засвідчує системне поглиблення співробітництва вітчизняної митниці з європейськими структурами. Розділ 2. Аналіз впливу митно-тарифного регулювання на зовнішньоекономічну діяльність ВАТ “Київмедпрепарат” 2.1 Механізм впливу митно-тарифного регулювання на ефективність діяльності підприємства ВАТ “Киівмедпрепарат” на внутрішньому та зовнішньому ринках Серед економічних функцій мита можна ...

0 комментариев