Развитие систем налогообложения прибыли: российский и зарубежный опыт

Налоговый контроль в системе налогообложения налога на прибыль организаций по Курской области

Система налогового контроля в деятельности ИФНС РФ по г. Курску

Оценка деятельности контрольной работы ИФНС РФ по г. Курску

Меры по совершенствованию администрирования налога на прибыль организаций

Приоритетные направления совершенствования контрольной работы налоговых органов

Навигация

Оценка деятельности контрольной работы ИФНС РФ по г. Курску

Выездная налоговая проверка по налогу на прибыль организаций

95548

знаков

3

таблицы

2

изображения

2.3 Оценка деятельности контрольной работы ИФНС РФ по г. Курску

Анализ деятельности Инспекции Федеральной налоговой службы по г. Курску целесообразно начать с показателя, характеризующего динамику и структуру налогоплательщиков (юридических лиц и индивидуальных предпринимателей) г. Курска (таблица 2).

Таблица 2-Динамика и структура налогоплательщиков(юридических лиц) г. Курска за 2007-2009 гг.

| Налогоплательщики | 2007 г. | 2008 г. | 2009 г. | Абсолютное изменение ,(+,-) | Изменения в Структуре, (%) | |||

| Количество человек | удельный вес, % | Количество человек | удельный вес, % | Количество человек | удельный вес, % | |||

| Индивидуальные предприниматели | 18630 | 58,6 | 19059 | 57,0 | 18505 | 55,1 | -125 | 3,5 |

| Юридические лица | 13155 | 41,4 | 14333 | 43,0 | 15065 | 44,9 | 1910 | 3,5 |

| Всего | 31785 | 100 | 33392 | 100 | 33570 | 100 | 1785 | Х |

Расчеты в таблице 2 показали, что в 2009 г. по сравнению с 2007 г. количество индивидуальных предпринимателей снизилось на 125 чел. (с 18630 ИП в 2007 г. до 18505 ИП в 2009 г.). В то же время количество юридических лиц выросла на 1910 юр. лиц (с 13155 в 2007 г. до 15065 юр. лиц в 2009 г.) Данные изменения в динамике связаны не только с желанием налогоплательщиков изменить организационно-правовую форму своей деятельности, но и с некоторыми особенностями в законодательстве РФ. Так, по обязательствам, связанным с предпринимательской деятельностью, индивидуальный предприниматель отвечает на общих основаниях, т.е. всем принадлежащим ему имуществом (ст.20 ГК РФ). В то время как ответственность учредителя (участника) ТОО или акционера АО по обязательствам организации является ограниченной, лишь в пределах стоимости неоплаченной части вклада в уставный капитал ТОО (принадлежащих акционеру акций АО). Новые правила, введенные Федеральным законом от 21.07.2005 № 114-ФЗ с 1 июля 2006 г., о том, что осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции, осуществляется только организациями (юридическими лицами) и только при наличии соответствующих лицензий и при условии предварительной оплаты поставляемой алкогольной продукции (то есть индивидуальные предприниматели исключены из субъектов, имеющих право осуществлять данную деятельность) также повлияло на рост регистрируемых юридических лиц, так как данный вид деятельности является одним из самых доходных, и основная масса налогоплательщиков, планирующих продажу продуктов питания и алкогольной продукции в розницу, изначально регистрировались как юридические лица.

В целом по области количество налогоплательщиков, зарегистрированных в ИФНС по г.Курску, увеличилось на 1785 налогоплательщиков, что указывает на рост деловой активности населения

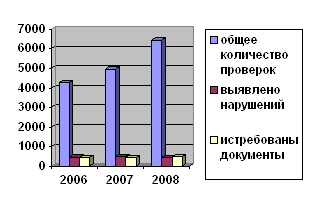

Таблица 3- Количественная оценка Инспекция ФНС РФ по г. Курску

| Налогоплательщики | 2007 год | 2008 год | 2009 год | Абсолютное изменение,(+,-) | Изменения в структуре,(%), |

| Количество организаций, проверенных на выездных проверках | 501 | 241 | 250 | -251 | -0,4 |

| Количество ИП, проверенных на выездных проверках | 151 | 47 | 58 | -93 | -60,3 |

| Количество организаций, у которых выявлены нарушения | 446 | 214 | 250 | -196 | -21,6 |

Качественный анализ деятельности Инспекции показал значительное снижение количества выездных налоговых проверок в 2009 году по сравнению с 2007 годом по многим показателям почти в 2 – 2,5 раза.

Расчеты, проведенные в таблице 4, показали, что в динамике наблюдается рост поступлений в консолидированный бюджет РФ по налогу по налогу на прибыль – на 11,3%; по ЕСН, зачисляемому в федеральный бюджет – на 2,8%; по Единому налогу, взимаемому в связи с применением УСН – на 0,5. По остальным налогам и по акцизам наблюдается снижение поступлений. При этом в динамике наибольшее снижение наблюдается по НДС на товары, реализуемые на территории РФ – на 5,0%, по НДФЛ – 8,4%.

Анализ показал что:

- преобладание в структуре налогоплательщиков юридических лиц;

- поступления в консолидированный бюджет в основном идут за счет налогу на прибыль организаций.

В целом, деятельность Инспекции Федеральной налоговой службы по г. Курск в сфере налоговой политике эффективна.

Похожие работы

... налоговому органу право на повторную выездную налоговую проверку на основании ст. 87 НК РФ, которая может иметь место только в случае реорганизации юридических лиц в соответствии со ст. 57 ГК РФ. Срок проведения выездной налоговой проверки по общему правилу не может превышать двух месяцев, если иное не установлено ст. 89 НК РФ. В исключительных случаях вышестоящий налоговый орган может увеличить ...

... фактических данных документальным данным, представленным налогоплательщиком. Осмотр производится в присутствии понятых (не менее 2 человек). В проведении осмотра вправе участвовать лицо, в отношении которого осуществляется налоговая проверка, или его представитель, а также специалисты. В необходимых случаях при осмотре производятся фото- и киносъемка, видеозапись, снимаются копии с документов или ...

... самостоятельно, исходя из: - наиболее часто встречающихся нарушений налогового законодательства; - возможности обеспечения автоматизированной обработки информации; - опыта сотрудника осуществляющего камеральную налоговую проверку»[23]. С учетом изложенного на основе проведенного исследования можно сделать вывод, что при проведении камерального контроля можно выделить четыре основных метода – ...

... и уплатой налога. В настоящее время налоговые расчеты в виде так называемых налоговых деклараций составляются только при расчете налога на добавленную стоимость, подлежащего уплате в бюджет по окончании отчетного налогового и при расчете подоходного налога с суммы совокупного годового дохода физических лиц, подлежащего налогообложению на основании поданной ими декларации о доходах. По всем ...

0 комментариев