Развитие систем налогообложения прибыли: российский и зарубежный опыт

Налоговый контроль в системе налогообложения налога на прибыль организаций по Курской области

Система налогового контроля в деятельности ИФНС РФ по г. Курску

Оценка деятельности контрольной работы ИФНС РФ по г. Курску

Меры по совершенствованию администрирования налога на прибыль организаций

Приоритетные направления совершенствования контрольной работы налоговых органов

Навигация

Налоговый контроль в системе налогообложения налога на прибыль организаций по Курской области

Выездная налоговая проверка по налогу на прибыль организаций

95548

знаков

3

таблицы

2

изображения

2. Налоговый контроль в системе налогообложения налога на прибыль организаций по Курской области

2.1 Анализ динамики уплаты и определение суммы налога на прибыль организаций на примере ОАО «Курской фабрики технических тканей»

В условиях рыночной экономики основным показателем хозяйственной деятельности торгового предприятия является прибыль. Это связано с тем, что для предприятия, несущего полную материальную ответственность за результаты своей торгово-хозяйственной деятельности, основной целью становится не обеспечение наибольшего объема товарооборота, а получение максимально возможной прибыли.

Прибыль представляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности, получаемый как разница между совокупными доходами и совокупными затратами торгового предприятия. Наиболее полно экономическая сущность прибыли торгового предприятия проявляется через выполняемые ею функции. Она выступает как: Главная цель предпринимательской деятельности и фактор повышения материальной заинтересованности работников;

Мера эффективности торгово-хозяйственной деятельности;

Источник финансовых ресурсов для развития предприятия и источник увеличения его рыночной стоимости

Источник формирования доходной части федеральных и местных бюджетов.

Основным источником анализа прибыли являются форма №2 «Отчет о прибылях и убытках» и данные их аналитического учета.

Итак, поскольку ОАО «Курская фабрика технических тканей» является плательщиком налога на прибыль, то на анализируемом предприятии используется «традиционная» система налогообложения. Все налоги предприятия выплачивает ежемесячно в бюджет и внебюджетные фонды в соответствии с действующим законодательством.

В 2007году предприятие понесло убыток в размере 5686133 рублей.

В 2008 году налоговая база равна 10879728, соответственно сумма уплаченного налога, в рублях:

10879728*24 процента=2611135

в том числе:

1) В федеральный бюджет-707182руб.;

2) В бюджет субъекта РФ-3477091руб.;

В 2009 г. Налоговая база равна 1989093, сумма уплаченного налога:

19869093*24процента=4768582

1) В федеральный бюджет-1291491руб.;

2) В бюджет субъекта РФ-3477091руб.;

На основе выше приведенных расчетов рассмотрим динамику платежей по налогу на прибыль за 2007-2009 года, которая приведена в таблице 1.

Таблица 1–Динамика платежей по налогу на прибыль за 2007-2009 год.

| Сумма налога за 2007год в рублях | Сумма налога за 2008год в руб. | Сумма налога за 2009 год в руб. | Динамика налога за 2007-2008г. в процентах | Динамика налога за 2008-2009г. в процентах | Отклонения (+,-) 2008г. к 2009г. |

| - | 2611135 | 4768582 | - | 182,62 | 2157447 |

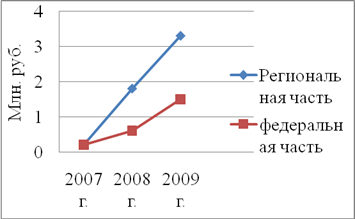

Анализируя динамику видно, что сумма налога на прибыль исчисленная в 2009г., по сравнению с 2008г., увеличилась на 2157447 руб. Это связано с ростом налоговой базы в 2009г., (на 8989365руб.) и соответственно ростом доходов предприятия. Посмотрим также диаграмму для сравнения перечислений налога на прибыль ОАО «Курская фабрика технических тканей» за 2007-2009 гг. в бюджеты разных уровней (рис. 2)

Рисунок 2-Диаграмма для сравнения перечислений налога на прибыль ОАО «Курская фабрика технических тканей» за 2007-2009 гг.

Очевидно, что присутствует динамика роста налоговых платежей в бюджеты, что связано с увеличением налоговой базы по налогу и говорит о росте доходов предприятия. Налог на прибыль является одним из важнейших федеральных налогов и представляет собой некоторую совокупность результатов деятельности предприятия помноженную на ставку процента. Как уже было, сказано выше налог на прибыль является весьма эффективным инструментом воздействия на финансовое положение предприятий, повышающим (либо наоборот снижающим) их заинтересованность в развитии производства.

Похожие работы

... налоговому органу право на повторную выездную налоговую проверку на основании ст. 87 НК РФ, которая может иметь место только в случае реорганизации юридических лиц в соответствии со ст. 57 ГК РФ. Срок проведения выездной налоговой проверки по общему правилу не может превышать двух месяцев, если иное не установлено ст. 89 НК РФ. В исключительных случаях вышестоящий налоговый орган может увеличить ...

... фактических данных документальным данным, представленным налогоплательщиком. Осмотр производится в присутствии понятых (не менее 2 человек). В проведении осмотра вправе участвовать лицо, в отношении которого осуществляется налоговая проверка, или его представитель, а также специалисты. В необходимых случаях при осмотре производятся фото- и киносъемка, видеозапись, снимаются копии с документов или ...

... самостоятельно, исходя из: - наиболее часто встречающихся нарушений налогового законодательства; - возможности обеспечения автоматизированной обработки информации; - опыта сотрудника осуществляющего камеральную налоговую проверку»[23]. С учетом изложенного на основе проведенного исследования можно сделать вывод, что при проведении камерального контроля можно выделить четыре основных метода – ...

... и уплатой налога. В настоящее время налоговые расчеты в виде так называемых налоговых деклараций составляются только при расчете налога на добавленную стоимость, подлежащего уплате в бюджет по окончании отчетного налогового и при расчете подоходного налога с суммы совокупного годового дохода физических лиц, подлежащего налогообложению на основании поданной ими декларации о доходах. По всем ...

0 комментариев