Развитие систем налогообложения прибыли: российский и зарубежный опыт

Налоговый контроль в системе налогообложения налога на прибыль организаций по Курской области

Система налогового контроля в деятельности ИФНС РФ по г. Курску

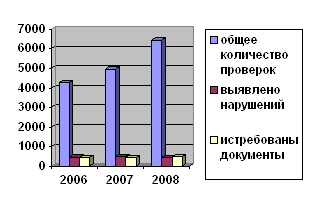

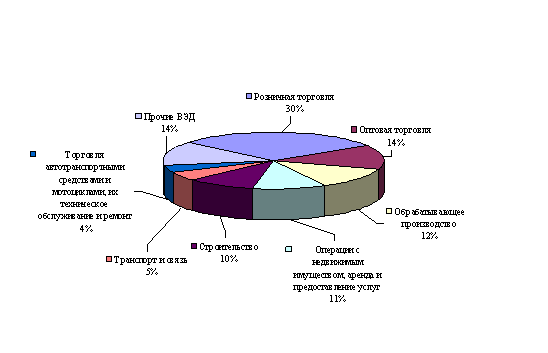

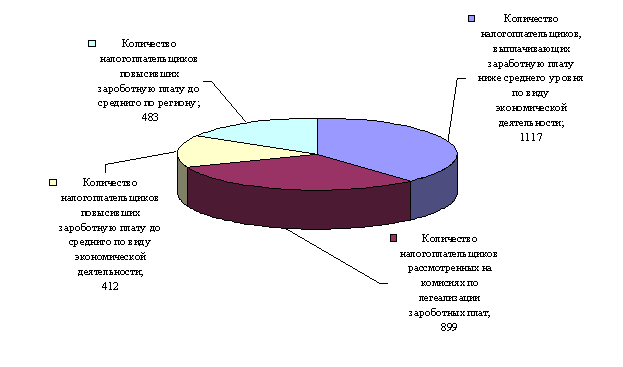

Оценка деятельности контрольной работы ИФНС РФ по г. Курску

Меры по совершенствованию администрирования налога на прибыль организаций

Приоритетные направления совершенствования контрольной работы налоговых органов

Навигация

Система налогового контроля в деятельности ИФНС РФ по г. Курску

Выездная налоговая проверка по налогу на прибыль организаций

95548

знаков

3

таблицы

2

изображения

2.2 Система налогового контроля в деятельности ИФНС РФ по г. Курску

ИФНС РФ г. Курска осуществляет налоговый контроль трехступенчато:

· контроль налогоплательщиков за соблюдением налогового законодательства;

· ведомственный контроль;

· внутренний контроль.

Рассмотрим подробнее каждый из этих видов контроля.

1) Основными документами, регулирующими деятельность по контролю предприятий за соблюдением налогового законодательства, являются: Налоговый кодекс РФ, постановления Правительства и другие нормативные акты.

В соответствии с вышеназванными документами налоговые органы имеют право производить на предприятиях всех форм собственности проверки различных документов, связанных с исчислением и уплатой налогов - первичных документов, бухгалтерских книг, отчётов, планов, смет и т.п., получать необходимые сведения и справки, объяснения.

В ходе контрольных мероприятий налоговые органы применяют два вида проверок:

· камеральная проверка;

· выездная налоговая проверка.

Камеральная проверка – это проверка налоговых расчётов в момент их принятия должностным лицом налоговой инспекции. Её результат либо отражается в специально выделенной графе налогового расчёта - «По данным налоговых органов», в котором указывается сумма, определённая налоговым инспектором, либо делается запись об исправлениях, внесённых в результате предварительной оперативной проверки.

Выездная налоговая проверка – это более глубокая проверка полноты и правильности расчётов по налогам, в ходе которой проверяется достоверность отчётов, деклараций, расчётов путём сопоставления их данных с данными первичных документов и бухгалтерских записей. Такие проверки могут проводиться налоговыми инспекциями по мере необходимости, но не чаще одного раза в год и не может продолжаться более двух месяцев. В исключительных случаях срок проверки может быть увеличен до одного месяца, но с разрешения руководителя налогового органа или его заместителя.

Эти проверки могут проводиться совместно с финансовыми, банковскими и правоохранительными органами. При необходимости проводятся внеплановые проверки. Обязательны проверки в случае ликвидации или банкротства предприятия. Обязательным условием для подготовки к проверке является утверждения перечня вопросов, подлежащих налоговому контролю.

Например, при проведении выездной налоговой проверки по налогу на прибыль должностные лица налоговых органов в обязательном порядке должны рассмотреть следующие вопросы:

· правильность определения предполагаемой прибыли и выручки от реализации основной продукции (работ, услуг) для исчисления сумм авансовых платежей в бюджет;

· правильность отражения в бухгалтерском учёте и отчётности фактической прибыли (убытков) от реализации продукции (работ, услуг);

· достоверность данных учёта о фактической себестоимости продукции;

· полнота и правильность отражения в учёте фактических затрат на её производство и калькулирование себестоимости продукции;

· достоверность и законность отражения в бухгалтерской отчётности прибыли (убытков) прочей реализации и внереализованных операций;

· правильность расчётов по налогу на прибыль.

Сроки проведения документальных проверок и состав групп определяется с учетом объема и особенностей деятельности налогоплательщика, профессиональной подготовленности налоговых инспекторов.

Если в процессе проверок должностными лицами налоговой инспекции выявляются нарушения, за которые виновные подлежат к административной ответственности, то данные факты отражаются в акте проверок и составляются протоколы об административном нарушении налогового законодательства.

На налоговые инспекции, в соответствии с нормативными актами, возлагается обязанность принимать по материалам проведенных документальных проверок письменное решение, направленные на устранение выявленных нарушений, о внесении причитающихся сумм в бюджет, уплате штрафных санкций.

Такие решения принимает руководитель налоговой инспекции или его заместители в течение 14 дней по получению акта проверки на основе всестороннего и полного изучения данного акта, а также других имеющихся материалов (объяснений руководителей проверяемых предприятий, аналитических справок и т.д.)

Особое внимание обращается на заключение проверяющего по поводу правильности фактов, изложенных возражениях и объяснениях руководителя и главного бухгалтера предприятия.

Решение должно содержать:

· краткое изложение выявленных нарушений налогового законодательства и порядка ведения бухгалтерского учета со ссылками на конкретные нормативно-правовые акты;

· перечень рекомендаций налогоплательщику по устранению выявленных недостатков с указанием конкретных сроков их реализации;

· меры ответственности за допущенные нарушения налогового законодательства и сроки перечисления денежных сумм;

· разъяснение налогоплательщику его права

Налоговые органы имеют право применять к предприятиям, организациям и физическим лицам различные виды финансовых санкций для дальнейшего недопущения нарушений в области налогового законодательства, установленные Налоговым кодексом РФ.

Следует отметить, что налоговые органы после проведения контрольных мероприятий обязаны обеспечить всесторонний контроль за устранением налогоплательщиком выявленных нарушений налогового законодательства и порядка ведения бухгалтерского учета.

2) Методы ведомственного контроля подразделяются на систематические и разовые, плановые и внеплановые, комплексные, целевые и тематические.

Систематический ведомственный контроль за органами, структурными подразделениями и работниками осуществляется выше стоящими органами всех ступеней и вышестоящими органами в ходе повседневной деятельности. Возможны, в целях проверки жалобы или другого сигнала, разовые целевые командировки сотрудника в нижестоящие налоговые органы.

Ведомственный контроль осуществляется в соответствии с утверждаемыми руководителями вышестоящих налоговых органов планами контрольной работы. В случае необходимости проводятся внеплановые проверки.

Комплексные проверки как правила проводятся не реже одного раза в два года. Сроки и продолжительность проверки определяются стоящими органами, назначившим проверку, с учетом объема и особенностей деятельности, подлежащих проверке органов и численности работников, участвующих в ее проведении.

Руководитель при назначении комплексной проверки определяет перечень участков работы и вопросы, подлежащие исследованию. В частности:

· работа по обеспечению своевременного и полного учета налогоплательщиков;

· используемые формы и методы выявления неучтенных юридических лиц;

· организация сбора налога и иных обязательных платежей в бюджет и во внебюджетные фонды;

· состояние контроля за налогоплательщиками;

· действенность работы по реализации материалов проверок соблюдения налогового законодательства и правильность применения финансовых санкций, своевременность и полнота взыскания дополнительно начисленных налогов и соответствующих штрафов.

Также при комплексных проверках обследуются дополнительные направления контроля.

В качестве первого дополнительного направления контроля следует назвать проверку правовой грамотности сотрудников, инспектируемой налоговой инспекции, соблюдение ими законодательства, и не только налогового.

По результатам проверки организации работы налоговой инспекции составляется акт в двух экземплярах, один из которых вручается руководителю проверяемой инспекции.

В акте должны найти отражение: общие результаты деятельности ИФНС, состояние работы по анализу хода поступления в бюджет налогов, организации сбора налогов и других обязательных платежей, осуществление контроля за соблюдение налогового законодательства. В нем излагаются также выявленные проверкой нарушения и недостатки в работе налоговой инспекции.

Должностные лица, осуществляющие комплексные проверки, вправе вносить руководству проверяемой налоговой инспекции предложения:

· о применении к проверенным предприятиям, учреждениям, организациям и гражданам финансовых санкций и наложении на должностных лиц административных штрафов;

· об отмене решений налоговой инспекции в случае несоответствия их закону.

Итак, ведомственный контроль осуществляется как повседневным наблюдением со стороны руководителей вышестоящих органов, так и посредством проведения специальных мероприятий-проверок, тематических, целевых и комплексных.

3) Внутренний контроль осуществляется с помощью перепроверок за сотрудниками инспекции.

Например, начальник отдела, после того как предприятие проверено, осуществляет выездную налоговую проверку, в ходе которой заново проверяет предприятие и выявляет ошибки своих сотрудников, если таковые есть. Затем начальник разрабатывает конкретные меры по устранению выявленных недостатков, принимает решения о привлечении к ответственности виновных сотрудников и информировать начальника налоговой инспекции или его заместителя.

Кроме этих перечисленных контрольных мероприятий существует прокурорский надзор за деятельностью налоговых органов, который является вспомогательным, дополнительным контролирующим органом.

Первоочередной задачей и конечной целью всех направлений деятельности прокуратуры является правовая защита граждан, и изменение характера отношений с контролирующими органами, проверка полноты принятых этими органами мер по устранению выявленных нарушений и привлечение виновных к ответственности.

Таким образом, прокурорский надзор за деятельностью налоговых органов является одной из гарантий соблюдения в ее деятельности действующих законов, соблюдения законных интересов граждан и защиты интересов государства.

Похожие работы

... налоговому органу право на повторную выездную налоговую проверку на основании ст. 87 НК РФ, которая может иметь место только в случае реорганизации юридических лиц в соответствии со ст. 57 ГК РФ. Срок проведения выездной налоговой проверки по общему правилу не может превышать двух месяцев, если иное не установлено ст. 89 НК РФ. В исключительных случаях вышестоящий налоговый орган может увеличить ...

... фактических данных документальным данным, представленным налогоплательщиком. Осмотр производится в присутствии понятых (не менее 2 человек). В проведении осмотра вправе участвовать лицо, в отношении которого осуществляется налоговая проверка, или его представитель, а также специалисты. В необходимых случаях при осмотре производятся фото- и киносъемка, видеозапись, снимаются копии с документов или ...

... самостоятельно, исходя из: - наиболее часто встречающихся нарушений налогового законодательства; - возможности обеспечения автоматизированной обработки информации; - опыта сотрудника осуществляющего камеральную налоговую проверку»[23]. С учетом изложенного на основе проведенного исследования можно сделать вывод, что при проведении камерального контроля можно выделить четыре основных метода – ...

... и уплатой налога. В настоящее время налоговые расчеты в виде так называемых налоговых деклараций составляются только при расчете налога на добавленную стоимость, подлежащего уплате в бюджет по окончании отчетного налогового и при расчете подоходного налога с суммы совокупного годового дохода физических лиц, подлежащего налогообложению на основании поданной ими декларации о доходах. По всем ...

0 комментариев