Развитие систем налогообложения прибыли: российский и зарубежный опыт

Налоговый контроль в системе налогообложения налога на прибыль организаций по Курской области

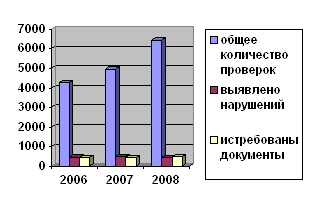

Система налогового контроля в деятельности ИФНС РФ по г. Курску

Оценка деятельности контрольной работы ИФНС РФ по г. Курску

Меры по совершенствованию администрирования налога на прибыль организаций

Приоритетные направления совершенствования контрольной работы налоговых органов

Навигация

Развитие систем налогообложения прибыли: российский и зарубежный опыт

Выездная налоговая проверка по налогу на прибыль организаций

95548

знаков

3

таблицы

2

изображения

1.3 Развитие систем налогообложения прибыли: российский и зарубежный опыт

Налогообложение прибыли в современных условиях является одним из основных инструментов формирования доходов бюджетов различного уровня и налогового регулирования.

Первыми на путь налогообложения прибыли предприятия как формы подоходного налогообложения встали Германия и США. В начале XX в. практически все ведущие страны вступили в эпоху корпорационного налогообложения. Субъектом подоходного налогообложения предпринимателей были акционерные общества, коммандитные общества, товарищества, общества с ограниченной ответственностью. Объектом налога был чистый доход, т.е. валовой доход за вычетом издержек, платежей по кредитам, амортизации, страховых платежей и уже уплаченных прочих налогов (как правило, идущих в местный бюджет). В результате к 20-м гг. нашего столетия в мире сложились две системы взимания корпоративного налога. Родоначальником одной из них стали США, где налог взимался с чистой прибыли корпораций вне зависимости от уровня прибыли. Альтернативная система существовала в Германии, где облагалась абсолютная сумма доходов корпорации, а налоговые ставки находились в зависимости от уровня прибыли. Преимуществом германской системы было то, что в данном случае налог учитывал конъюнктуру и облагал по повышенным ставкам более доходные предприятия и сферы промышленности.

После окончания первой мировой войны корпоративные налоги были сохранены и окончательно вошли в структуру национальных налоговых систем большинства стран мира. Зарубежные варианты налогообложения прибыли очень разнообразны. Весьма привлекательным представляется механизм обложения налогом только акционированных фирм, например Германии и США. Предприятия же мелкого и среднего бизнеса подлежат налогообложению доходов на декларативной основе. Во многих странах используются два объекта и две ставки налога на прибыль: распределяемую и не распределяемую. Ставка налога на первую из них (дивиденды по акциям и проценты по облигациям), как правило, выше, чем на вторую. В США ставки налога на доходы (прибыль) корпораций дифференцированы в зависимости от величины годового дохода предприятия. Величина подоходного налога с корпораций не ставится в зависимость от рентабельности производства.

Ставка налога на прибыль в Англии в начале 80-х гг. была 52 %. В настоящее время она составляет 33%. В Англии при отнесении предприятия к малому бизнесу пользуются критерием не численности работающих в компании, а полученной прибылью. К малым относится предприятие с размером прибыли до 250 тыс. фунтов стерлингов в год. Таким предприятиям предоставляется льгота в виде уменьшенной ставки налога на прибыль - 25%.

При формировании налоговой системы нашей страны учитывался и опыт Франции, где налогом облагается чистая прибыль предприятия, которая равняется разнице между доходами и расходами, произведенными в интересах производственной деятельности. Общая ставка налога составляет 34 %. Убытки, понесенные предприятием в отчетном году, могут быть вычтены из облагаемой чистой прибыли будущих лет, а в специально оговоренных случаях вычитаются из чистой прибыли предыдущих лет.

Система налогообложения прибыли в Германии построена на основе двух налогов: налога на доходы корпораций (фактическая ставка налога составляет в среднем 38,7%) и налога на предпринимательскую деятельность.

Современный характер налогообложения прибыли предприятий в РФ в целом соответствует мировому уровню.

В настоящее время идет активное реформирование налоговой системы России, процесс приближения форм и методов налогообложения к наиболее рациональным мировым системам.

В нашей стране налог на прибыль вводится не в первый раз. Во времена нэпа государственные и кооперативные предприятия уплачивали налог с дохода. В ходе реформ 30-х гг. была введена «двухканальная система»: чистый доход предприятия расщеплялся на два элемента - прибыль и налог с оборота, однако оба эти платежа не признавались налоговыми. С 1966г. предприятия стали уплачивать три платежа из прибыли - плата за фонды, фиксированные платежи (рентные) и свободный остаток прибыли. В 70-х гг. начался крупномасштабный эксперимент по переводу отдельных отраслей на нормативно-долевой метод распределения прибыли. В 1977 г. эта модель была распространена на все юридические лица. Суть ее состояла в следующем: для предприятия заранее определяется процент прибыли, передаваемой в бюджет, и процент, оставляемый в его распоряжении, без права вышестоящих органов менять это соотношение в течение календарного года.

Следующий эксперимент проводится в 1983-1984гг., причем «сверху» государством устанавливались для каждого предприятия индивидуальные нормативы по отчислениям от прибыли, а остаток шел предприятиям.

В середине 1990г. предпринимается попытка введения в СССР «Линейного» налога на прибыль, который стал взиматься со всех юридических лиц, кроме иностранных. Но после распада СССР этот налог был упразднен. В декабре 1991г. одновременно были приняты законы о налоге на доход и о налоге на прибыль предприятий и организаций. В дальнейшем выбрали второй вариант, но по банковскому и страховому видам деятельности в 1992-1993гг. взимался налог с дохода.

Ни один налог в России не претерпел столь многочисленных изменений и преобразований, как налог на прибыль. В современных условиях среди прямых налогов с юридических лиц он занимает важное место.

Налог на прибыль, как зарубежном, так и в России имеет троякое значение: фискальное, регулирующее, контрольное.

Фискальная роль налога на прибыль проявляется в том, что он является важным доходом бюджета. В развитых странах его поступления составляют около 10% всех доходов государственного (федерального) бюджета.

Регулирующая роль налога на прибыль проявляется в том, что для налога на прибыль характерна высокая потенциальная способность регулирования объема потребления и накопления.

Государство имеет возможность управлять производственными процессами. Частные предприятия, акционерные компании вряд ли будут выполнять директивные указания, не подкрепленные экономическими стимулами. Их деятельность определяется требованиями рынка. В связи с этим управление хозяйством возможно лишь с помощью экономических инструментов, и, прежде всего, посредством набора элементов налогообложения прибыли: ставками, расчетом налоговой базы, санкциями, отсрочкой или рассрочкой платежа. Изменяя обложения юридических лиц и индивидуальных предпринимателей, государственная власть способна оказывать серьезное давление на динамику производства: стимулировать развитие либо сдерживать его.

Система амортизационных отчислений также используется для усиления накопления капитала. Кроме того, налог на прибыль применяется для регулирования дохода между бюджетами разного уровня.

Контролирующая роль налога на прибыль проявляется в возможности посредством налога на прибыль контролировать деятельность предприятий. Расчет налогооблагаемой базы создает условия для оценки эффективности предприятий и экономики в целом. Этот налог помогает следить за размером финансовых ресурсов, их изменением.

Похожие работы

... налоговому органу право на повторную выездную налоговую проверку на основании ст. 87 НК РФ, которая может иметь место только в случае реорганизации юридических лиц в соответствии со ст. 57 ГК РФ. Срок проведения выездной налоговой проверки по общему правилу не может превышать двух месяцев, если иное не установлено ст. 89 НК РФ. В исключительных случаях вышестоящий налоговый орган может увеличить ...

... фактических данных документальным данным, представленным налогоплательщиком. Осмотр производится в присутствии понятых (не менее 2 человек). В проведении осмотра вправе участвовать лицо, в отношении которого осуществляется налоговая проверка, или его представитель, а также специалисты. В необходимых случаях при осмотре производятся фото- и киносъемка, видеозапись, снимаются копии с документов или ...

... самостоятельно, исходя из: - наиболее часто встречающихся нарушений налогового законодательства; - возможности обеспечения автоматизированной обработки информации; - опыта сотрудника осуществляющего камеральную налоговую проверку»[23]. С учетом изложенного на основе проведенного исследования можно сделать вывод, что при проведении камерального контроля можно выделить четыре основных метода – ...

... и уплатой налога. В настоящее время налоговые расчеты в виде так называемых налоговых деклараций составляются только при расчете налога на добавленную стоимость, подлежащего уплате в бюджет по окончании отчетного налогового и при расчете подоходного налога с суммы совокупного годового дохода физических лиц, подлежащего налогообложению на основании поданной ими декларации о доходах. По всем ...

0 комментариев