Нормативное регулирование бухгалтерского учета и налогообложения на малых предприятиях. Характеристика возможных режимов налогообложения

Особенности деятельности ООО «ВетКор»

Учет имущества организации

Учет обязательств организации и источников их формирования

Учет финансовых результатов

Тыс. руб. – 8975тыс. руб. – 4832 тыс.руб.= 3056 тыс. руб. (строки 029 – 030 - 040)

Налоговый учет при режиме налогообложения в виде единого налога на вмененный доход

Сравнительный анализ различных объектов налогообложения при упрощенной системе налогообложения. Рекомендации по выбору налогообложения

Навигация

Нормативное регулирование бухгалтерского учета и налогообложения на малых предприятиях. Характеристика возможных режимов налогообложения

Особенности бухгалтерского и налогового учета на малом предприятии

127421

знак

9

таблиц

7

изображений

1.2 Нормативное регулирование бухгалтерского учета и налогообложения на малых предприятиях. Характеристика возможных режимов налогообложения

Нормативное правовое регулирование развития малого и среднего предпринимательства в Российской Федерации основывается на Конституции Российской Федерации и осуществляется Федеральным законом от 24.07.2007 N 209-ФЗ (ред. от 05.07.2010) «О развитии малого и среднего предпринимательства в Российской Федерации», другими федеральными законами, принимаемыми в соответствии с ними иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления.

Специальный налоговый режим создается в рамках специальной (и не обязательно льготной) системы налогообложения, для ограниченных категорий налогоплательщиков и видов деятельности, обязательно включающей в себя единый налог, как центральное звено, и сопутствующее ему ограниченное количество других налогов и сборов, заменить которые единым налогом либо нецелесообразно, либо просто невозможно.

Изучение данной темы предполагает выделение не только субъектов, но и объекта исследуемого явления. Таковым выступает специальная система налогов, определяющих особенности, индивидуальность и общность специальных налоговых режимов.

Общим для всех них является то, что центральное место в объекте специального режима отводится единому налогу. Взимание единого налога не освобождает его налогоплательщиков от обязанности уплаты ограниченного числа других налогов, которые нельзя включать в совокупный единый платеж в силу отсутствия прямой связи с производством и реализацией базовой продукции, служащей основанием для перевода на специальный налоговый режим, а также в силу особой значимости, специфики и строго целевой направленности налогов.

К такого рода налоговым платежам следует отнести следующие:

¾ налоги, взимаемые субъектами в качестве налоговых агентов у источника выплат (в основном налоги на доходы своих работников);

¾ акцизы на отдельные виды товаров;

¾ государственная пошлина;

¾ таможенные платежи;

¾ взносы (платежи) на обязательное пенсионное страхование;

¾ лицензионные и регистрационные сборы;

¾ налоги, уплачиваемые физическими лицами с личного или иного имущества, не связанного с производством и реализацией базовой продукции;

¾ экологические налоги;

¾ другие налоги и сборы, поступающие в целевые бюджетные фонды, непосредственно не связанные с основной деятельностью субъекта.

Все не перечисленные выше налоговые платежи, установленные общим режимом налогообложения, включая налог на добавленную стоимость и налог на прибыль (за исключением операций по реализации продукции и прибыли или доходов от деятельности, не связанной с основной) должны быть учтены в базовой ставке единого налога в размере 70% фактических налоговых поступлений за год (или в среднем за 3 года), предшествующего переводу на специальный режим.

Налоговое регулирование в форме специального налогового режима может проявляться в двух ипостасях: в виде упрощения общей системы налогов, налогообложения, учета и отчетности (не обязательно влекущее за собой снижение налогового бремени) и в виде реального снижения налоговой нагрузки по сравнению с общим налоговым режимом.

Регулирующие способности специального налогового режима во многом зависят от объекта и базы обложения единым налогом. Объект обложения единым налогом и его налоговая база, по возможности, не должны «наказывать» предприятия и предпринимателей за улучшение показателей производственной, экономической и финансовой деятельности.

Однако на практике такой регулирующий подход не всегда применим в связи со спецификой той или иной деятельности, попадающей под специальный режим, к примеру, некоторые виды предпринимательской деятельности.

Поэтому на практике приходится принимать в качестве налоговой базы доход малого предприятия или натуральный объем произведенного продукта другого налогоплательщика.

С 1 января 2002 г. вступили в силу раздел 8 «Специальный налоговый режим» и соответствующие им главы Налогового кодекса Российской Федерации (часть вторая):

1. Глава 26.1 «Единый сельскохозяйственный налог» – с 1.01.2002 г.

2. Глава 26.2 «Упрощенная система налогообложения» - с 1.01.2003 г.

3. Глава 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» - с 1.01.2003 г.

4. Глава 26.4 «Система налогообложения при выполнении соглашения о разделе продукции» - с 1.06.2003 г.

Специальные налоговые режимы, установленные Главой 26 Налогового кодекса РФ (НК РФ), изначально задумывались как льготные режимы налогообложения, ориентированные на субъектов малого предприни-мательства. Включают в себя четыре специальных налоговых режима, из которых наибольшей популярностью пользуются:

¾ система налогообложения в виде уплаты единого налога на вмененный доход (ЕНВД)

¾ упрощенная система налогообложения (УСН); как разновидность УСН выступает упрощенная система налогообложения на основе патента (патент).

¾ система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) - ориентирована на производителей с/х продукции.

Единый сельскохозяйственный налог и Упрощенная система налогообложения могут применяться субъектами малого бизнеса наряду с общим режимом налогообложения, т.е. переход осуществляется в добровольном порядке, а переход на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности осуществляется в обязательном порядке.

Общая характеристика - переход на специальный налоговый режим освобождает субъекта предпринимательской деятельности от уплаты трех налогов; НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ налога на прибыль и налога на имущество организаций (налога на доход физических лиц и налога на имущество физических лиц - для ИП) и заменяет их одним налогом. При этом за налогоплательщиком сохраняется обязанность уплаты взносов в Пенсионный фонд РФ. Помимо этого, вместо четырех деклараций по каждому отдельному налогу сдается лишь одна налоговая декларация, в соответствие с применяемым специальным налоговым режимом. Налицо значительное уменьшение налогового бремени и процедуры отчетности.

Обязанность вести бухгалтерский учет установлена Федеральным законом от 21.11.1996 №129-ФЗ «О бухгалтерском учете» (далее – Закон № 129-ФЗ) только в отношении организаций (п. 1 ст. 4 Закона). Согласно п. 2 ст. 4 указанного Закона граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации.

Приказом Минфина России от 21.12.1998 № 64н утверждены Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства (далее - Рекомендации). Этот документ был разработан задолго до утверждения нового Плана счетов, поэтому руководствоваться им следует в части, не противоречащей вышедшим позднее нормативным актам.

В соответствии с Законом № 129-ФЗ ответственность за организацию бухгалтерского учета на малых предприятиях, соблюдение законодательства при выполнении хозяйственных операций несут руководители малых предприятий.

Рабочий План счетов бухгалтерского учета, формы применяемых первичных учетных документов, порядок проведения инвентаризации и методы оценки видов имущества и обязательств утверждаются учетной политикой малого предприятия.

Малые предприятия могут применять для документирования хозяйственных операций формы первичных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, ведомственные формы, а также самостоятельно разработанные формы, содержащие соответствующие обязательные реквизиты, предусмотренные Законом № 129-ФЗ и обеспечивающие достоверность отражения в бухгалтерском учете совершенных хозяйственных операций.

Для обобщения, классификации и накопления информации, содержащейся в принятых к бухгалтерскому учету первичных учетных документах, и отражения ее на счетах бухгалтерского учета и в бухгалтерской отчетности предназначены регистры бухгалтерского учета.

Малое предприятие самостоятельно выбирает форму бухгалтерского учета из утвержденных соответствующими органами, исходя из потребностей и масштаба своего производства и управления, численности работников.

На малых предприятиях применяется упрощенный план счетов бухгалтерского учета, который субъектам малого предпринимательства предлагают использовать Рекомендации.

Материальные счета на малых предприятия представлены счетом 10, а затраты на производство аккумулируются на счете 20 бухгалтерского учета.

Учет денежных средств согласно плану счетов малых предприятий осуществляется с применением традиционных счетов. А вот счета учета доходов и расходов будущих периодов, а также резервов предстоящих расходов отсутствуют.

Это связано с тем, что малые предприятия могут вести бухгалтерский учет кассовым методом. То есть производственные затраты могут отражаться только в части оплаченных товаров (работ и услуг), а учет приобретенных или реализованных товаров (работ, услуг) до момента оплаты ведется обособленно.

Пунктом 3 статьи 4 Закона № 129-ФЗ установлено, что организации, которые перешли на УСН, не обязаны вести бухгалтерский учет, за исключением учета основных средств и нематериальных активов.

Но в реальности это освобождение от ведения бухгалтерского учета по сути является формальным.

Во-первых, бухучет необходимо вести с целью контроля финансового положения вашей фирмы и для того, чтоб можно было ценить результаты ее деятельности.

Во-вторых, в большинстве случаев у организаций, применяющих УСН, возникает необходимость вести бухучет в силу законодательства.

К примеру, бухучет должны вести акционерные общества и общества с ограниченной ответственностью. Это следует Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее - Закон № 208-ФЗ) и Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее - Закон № 14-ФЗ).

Конституционный Суд РФ в Определении от 13.06.2006 № 319-О установил отсутствие противоречия между нормами Законов №№ 129-ФЗ и 208-ФЗ. Он указал, что, несмотря на освобождение от обязанности вести бухгалтерский учет, акционерным обществам необходимо составлять бухгалтерскую отчетность по данным об имущественном и финансовом положении, а также по результатам хозяйственной деятельности. Это обеспечивает права акционеров на получение информации о деятельности акционерного общества.

То есть, Конституционный Суд РФ своим Определением подтвердил необходимость ведения бухгалтерского учета акционерными обществами.

Следует обратить внимание, что нормы законодательства об обществах с ограниченной ответственностью (п. 3 ст. 91 Гражданского кодекса Российской Федерации, ст. ст. 18, 23, 25, 26, 45, 46 Федерального закона «Об обществах с ограниченной ответственностью») обязывают ООО вести бухгалтерский учет и составлять бухгалтерскую отчетность общества, а также утверждать распределение прибыли и убытков. В соответствии с п. 2 ст. 49 Закона № 14-ФЗ в случае публичного размещения облигаций и иных эмиссионных ценных бумаг общество обязано ежегодно публиковать годовые отчеты и бухгалтерские балансы.

Нормы законодательства об акционерных обществах (п. 1 ст. 97 и п. 1 ст. 103 Гражданского кодекса Российской Федерации, ст. ст. 29, 33, 35, 42, 48, 52, 78, 83, 84.6, 87, 88, 89, 92 Закона № 208-ФЗ) обязывают акционерное общество вести бухгалтерский учет и составлять бухгалтерскую отчетность общества, а также утверждать распределение прибыли и убытков по результатам финансового года.

Указанные нормы законодательства Российской Федерации подлежат применению всеми акционерными обществами и обществами с ограниченной ответственностью, в том числе перешедшими на упрощенную систему налогообложения.

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности утверждены Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства приказом Минфина России от 21.12.1998 № 64н «О типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства».

В целях дальнейшего упрощения системы ведения бухгалтерской отчетности для малых предприятий (кроме кредитных организаций) приказом Минфина России от 08.11.2010 № 144н с годовой бухгалтерской отчетности за 2010 год внесены изменения в нормативные правовые акты по бухгалтерскому учету. Важно, что указанные изменения не распространяются на субъектов малого предпринимательства, являющихся эмитентами публично размещаемых ценных бумаг.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) - обязательная система для тех категорий налогоплательщиков, которые осуществляют вид деятельности, отнесенный к установленному Законом перечню.

Упрощенная система налогообложения (УСН) применяется наряду с общей системой налогообложения, предусмотренной законодательством Российской Федерации.

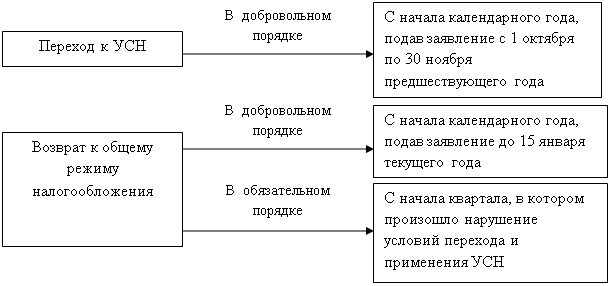

Порядок и условия начала и прекращения применения УСН представлены на рисунке 1.2.1.

Условия начала и прекращения применения УСН

Рисунок 1.2.1

Следует особо отметить, что и организации, и индивидуальные предприниматели, находящиеся на специальном режиме налогообложения, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством РФ, а с 01 января 2010года в связи с утратившей силу главы 24 НК РФ, на уплату страховых взносов переведены так же предприятия находящиеся на общем режиме налогообложения.

Иные вопросы, связанные с УСН и ЕНВД, следует изучить непосредственно по тексту Налогового Кодекса и соответствующих законодательных актов.

Похожие работы

... за счет прибыли после налогообложения. По сути, бухгалтерский учет существовал прежде всего для правильного расчета налогов. Данный этап развития налогового учета в России относят к первой (континентальной) модели взаимодействия бухгалтерского и налогового учета. В начале второго этапа (1995 г.) были сделаны решающие шаги на пути к отделению бухгалтерского учета прибыли от ее налогообложения, по ...

... водному и земельному налогу налоговая база отсутствует. Это также существенно облегчает работу бухгалтеров, касающуюся налогообложения данного предприятия. 3. Мероприятия по совершенствованию налогового учета в ООО “Юбилейное” Хохольского района Воронежской области 3.1 Разнообразие программных продуктов по автоматизации налогового учета и актуальность их применения в ООО “Юбилейное” ...

... в отчетном месяце на счет 91 "Прочие доходы и расходы" в качестве прочих расходов (п. 31). 1.3 Система внутреннего налогового контроля Методика проведения налогового контроля представляет собой порядок составления и проверки налоговых регистров и форм налоговой отчетности сотрудниками, ответственными за их подготовку. В статье описываются принципы организации такого контроля и условия его ...

... , если организация имеет в наличии все перечисленные выше подтверждающие документы, то расходы на проведение встречи с организацией-партнером по бизнесу могут быть признаны представительскими расходами для целей налогового учета. Даже если в акте не указаны фамилии, имена и отчества присутствующих представителей организации-партнера. Цель официальных приемов должна быть приведена в соответствии с ...

0 комментариев