Методичні підходи до аналізу капіталу підприємства

Шляхи оптимізації структури капіталу підприємства

Аналіз капіталу ВАТ Городоцька молочна компанія «Біла роса»

Матричний баланс

Аналіз ефективності використання капіталу компанії

Оптимізація структури капіталу ВАТ Городоцька молочна компанія «Біла роса»

Навигация

Оптимізація структури капіталу ВАТ Городоцька молочна компанія «Біла роса»

Формування та оптимізація капіталу підприємства ВАТ Городоцька молочна компанія "Біла роса"

63562

знака

20

таблиц

1

изображение

3. Оптимізація структури капіталу ВАТ Городоцька молочна компанія «Біла роса»

Оптимізація структури капіталу є одним із найбільш важливих і складних завдань, які вирішуються у процесі фінансового управління підприємством.

Оптимальна структура капіталу – це таке відношення використання власних і позикових засобів, при якому забезпечується найбільш ефективна пропорційність між коефіцієнтом фінансової рентабельності та коефіцієнтом фінансової стійкості підприємства, тобто максимізується його ринкова вартість.

Процес оптимізації структури капіталу підприємства здійснюється за такими етапами:

• аналіз капіталу підприємства;

• оцінка основних факторів, що визначають формування структури капіталу;

• оптимізація структури капіталу за критерієм максимізації рівня фінансової рентабельності;

• оптимізація структури капіталу за критерієм мінімізації його вартості;

• оптимізація структури капіталу за критерієм мінімізації рівня фінансових ризиків;

• формування показника цільової структури капіталу.

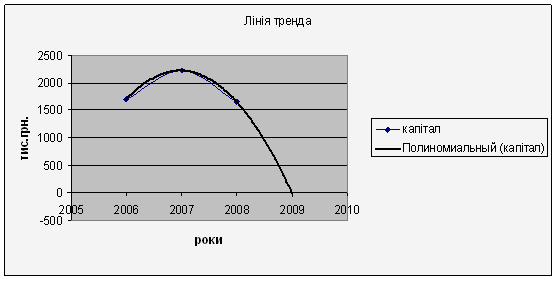

Трендовий аналіз – порівняння кожної позиції звітності з попередніми періодами і визначення тренда, тобто основної тенденції динаміки показника, очищеної від випадкових впливів і індивідуальних особливостей окремих періодів. За допомогою тренда формують можливі значення показників у майбутньому, а отже, ведеться перспективний прогнозний аналіз.

Рисунок 3.1 – Лінія тренда

З рисунку видно, що у 2009 році прогнозний рівень капіталу буде дорівнювати нулю. Для виходу ВАТ Городоцька молочна компанія «Біла роса» з кризи потрібно збільшити капітал підприємства за допомогою залучення коштів за умови невеликих відсотків для отримання прибутку та розрахуватися з боргами.

З даної таблиці видно, що в результаті трендового аналізу при якому капітал у 2009 році повинен дорівнювати нулю, підприємство не може працювати і тому не отримує фінансовий результат від своєї діяльності.

ВАТ Городоцька молочна компанія «Біла роса» зможе продовжити свою діяльність тільки за умови залучення коштів інвесторів або кредиторів. Якщо припустити, що підприємству нададуть кредит у розмірі 8900 тис. грн., то можна отримати результати, які зображені в таблиці 3.15.

Таблиця 3.16 – Рентабельність власного капіталу при різних значеннях плеча фінансового важеля

| Показник | Варіанти структури капіталу | |||||||||

| І | ІІ | ІІІ | ІV | V | VІ | VІІ | VІІІ | ІX | X | |

| Власний капітал | 890 | 1780 | 2670 | 3560 | 4450 | 5340 | 6230 | 7120 | 8010 | 8900 |

| Позиковий капітал | 8010 | 7120 | 6230 | 5340 | 4450 | 3560 | 2670 | 1780 | 890 | 0 |

| Короткострокові кредити | 4005 | 3560 | 3115 | 2670 | 2225 | 1780 | 1335 | 890 | 445 | 0 |

| Кредиторська заборгованість | 4005 | 3560 | 3115 | 2670 | 2225 | 1780 | 1335 | 890 | 445 | 0 |

| Всього капіталу | 8900 | 8900 | 8900 | 8900 | 8900 | 8900 | 8900 | 8900 | 8900 | 8900 |

| Плечо фінансового важеля | 9,00 | 4,00 | 2,33 | 1,50 | 1,00 | 0,67 | 0,43 | 0,25 | 0,11 | 0,00 |

| Ставка відсотка за кредит | 11 | 11 | 11 | 11 | 11 | 11 | 11 | 11 | 11 | 11 |

| Рентабельність середнього капіталу, % | 16,8 | 16,8 | 16,8 | 16,8 | 16,8 | 16,8 | 16,8 | 16,8 | 16,8 | 16,8 |

| Фінансовий результат від операційної діяльності | 1495,2 | 1495,2 | 1495,2 | 1495,2 | 1495,2 | 1495,2 | 1495,2 | 1495,2 | 1495,2 | 1495,2 |

| Витрати за відсотками за кредит | 440,55 | 391,6 | 342,65 | 293,7 | 244,75 | 195,8 | 146,85 | 97,9 | 48,95 | 0 |

| Фінансовий результат від звичайної діяльності до оподаткування | 1055 | 1104 | 1153 | 1202 | 1250 | 1299 | 1348 | 1397 | 1446 | 1495 |

| Ставка податку на прибуток, % | 25 | 25 | 25 | 25 | 25 | 25 | 25 | 25 | 25 | 25 |

| Податок на прибуток | 264 | 276 | 288 | 300 | 313 | 325 | 337 | 349 | 362 | 374 |

| Чистий прибуток | 791 | 828 | 864 | 901 | 938 | 975 | 1011 | 1048 | 1085 | 1121 |

| Рентабельність власного капіталу, % | 89 | 47 | 32 | 25 | 21 | 18 | 16 | 15 | 14 | 13 |

З розрахунків можна зробити такий висновок: найвигідніша стратегія виходу підприємства з кризи – це перший варіант структури капіталу тому, що рівень рентабельності власного капіталу найвищий і складає 89%. Але при виборі цієї комбінації чистий прибуток буде меншим ніж при здійсненні інших стратегій і буде складати 791 тис. грн.

Особливого значення набуває своєчасна та об’єктивна оцінка фінансового стану підприємств за виникнення різноманітних форм власності, оскільки жодний власник не повинен нехтувати потенційними можливостями збільшення прибутку (доходу) підприємства, які можна виявити тільки на підставі своєчасного й об’єктивного аналізу фінансового стану підприємств.

Систематичний аналіз фінансового стану підприємства, його платоспроможності, ліквідності та фінансової стійкості необхідний ще й тому, що дохідність будь-якого підприємства, розмір його прибутку багато в чому залежать від його платоспроможності. Ураховують фінансовий стан підприємства і банки, розглядаючи режим його кредитування та диференціацію відсоткових ставок.

Висновки

У моїй курсовій роботі викладені теоретична сутність і проблеми вивчення капіталу підприємства, його аналіз та шляхи оптимізації його структури.

Одним з основних напрямів поліпшення використання капіталу підприємства є, перш за все, забезпечення максимального обсягу залучення власних фінансових ресурсів за рахунок внутрішніх джерел: чистого прибутку і амортизаційних відрахувань. Збільшення чистого прибутку можливе за рахунок підвищення ефективності використання власного капіталу – збільшення оборотності та підвищення рентабельності власного капіталу.

Залучення капіталу за рахунок зовнішніх джерел (випуск акцій для залучення власного капіталу чи випуск облігацій або залучення довгострокового банківського кредиту) повинен проводитися з урахуванням вартості залученого капіталу.

Розглянуті шляхи оптимізації структури капіталу підприємства, за допомогою яких можна сформувати оптимальну структуру капіталу, тобто раціональне співвідношення власних та позикових ресурсів, яке дозволяє отримати максимальну прибутковість, рентабельність, фінансову стійкість та високі показники ліквідності та платоспроможності.

Проаналізувавши фінансово-господарський стан ВАТ Городоцька молочна компанія «Біла роса», необхідно зазначити, що підприємство має серйозні недоліки в організації своєї діяльності. За результатами аналізу фінансової звітності підприємства, треба відзначити негативні тенденції функціонування підприємства, що ведуть до зменшення результативності діяльності та відображають кризове фінансове становище.

Література

1. Балабанов І.Т. Фінансовий аналіз і планування господарюючого суб’єкта. – К.: Фінанси і статистика, 2000. – 208 с.

2. Воробйов Ю.М. Особливості формування фінансового капіталу підприємства. // Фінанси України. – 2001. – №2. – С. 77–85.

3. Глівенко С.В., Сокололв М.О., Теліженко О.М. Економічне прогнозування. – Суми: Університетська книга, 2001.-207 с.

4. Єфимова О.В. Фінансовий аналіз. – К., 2006. – 423 с.

5. Ізмайлова К.В. Фінансовий аналіз: Навч. посібник – К.: МАУП, 2000. – 152 с.

6. Зятковський І.В. Фінанси підприємств: Навч. посіб. для студ. екон. спец. вищ. навч. закл. – К.: Кондор, 2003. – 364 с.

7. Ковалева А.М. Фінанси в управлінні підприємством. – К.: Фінанси та статистика, 2003. – 259 с.

8. Кононенко О. Аналіз фінансової звітності. – Х.: Фактор, 2003. – 148 с.

9. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств.: Навч. посібн. – К.: Т-во «Знання», КОО, 2000. – 378 с.

10. Крамаренко Г.О. Фінансовий аналіз і планування. – К.: Центр навчальної літератури, 2003. – 224 с.

11. Мец В.О. Економічний аналіз фінансових результатів та фінансового стану підприємства: Навчальний посібник. – Київ: Вища школа, 2003. – 278 с.

12. Мних Є.В. Аналіз фінансового стану і фінансових результатів діяльності підприємств: Навч. посібник. – К.: НМК ВО, 1993;

13. Петряєва З.Ф. Фінансовий аналіз діяльності підприємства: Навч. посіб. / Харківський держ. економічний ун-т. – Х.: ХДЕУ, 2002. – 164 с.

14. Попович П.Я. Економічний аналіз діяльності суб'єктів господарювання: Підручник.-Тернопіль: Економічна думка, 2004.

15. Руденко Л.В., Подольська В.О., Яріш О.В. Аналіз фінансово-господарської діяльності підприємства. – К.: НМЦ «Укроопосвіта», 2000. – 422 с.

16. Терещенко О.О. Фінансова діяльність суб’єктів господарювання: Навч. посібник. – К.: КНЕУ, 2003. – 554 с.

17. Томас П. Кармен, Альберт Р. Макмин. Аналіз фінансових звітів. – К.: Инфра, 2005. – 429 с.

18. Фінанси підприємств. Підручник / За ред. А.М. Поддєрьогіна. – К.: КНЕУ, 1998.8.

19. Цалко Ю.С. Фінансова звітність підприємства та її аналіз: Навч.посібн. 2-е видання, переобл. і доп. – Київ: ЦЦП, 2002, – 360 с.

20. Шиян Д.В., Строченко Н.І. Фінансовий аналіз: Навч. посібник. – К.: А.С.К., 2003. – 229 с.

Додаток

Баланс на 2005–12–31 р.

| Баланс | |||

| А К Т И В | Код рядка | На початок | На кінець |

| 1 | 2 | 3 | 4 |

| І. Необоротні активи | |||

| Нематеріальні активи: | |||

| залишкова вартість | 010 | 0 | 0 |

| первісна вартість | 011 | 0 | 0 |

| знос | 012 | 0 | 0 |

| Незавершене будівництво | 020 | 17 | 0 |

| Основні засоби: | |||

| залишкова вартість | 030 | 1357.9 | 1470 |

| первісна вартість | 031 | 2661.2 | 2680.1 |

| знос | 032 | 1303.3 | 1210.1 |

| Довгострокові фінансові інвестиції: | |||

| які обліковуються за методом участі в капіталі інших підприємств | 040 | 0 | 0 |

| інші фінансові інвестиції | 045 | 0 | 0 |

| Довгострокова дебіторська заборгованість | 050 | 0 | 0 |

| Відстрочені податкові активи | 060 | 0 | 0 |

| Інші необоротні активи | 070 | 0 | 0 |

| Гудвіл при консолідації | 075 | 0 | 0 |

| Усього за розділом І | 080 | 1374.9 | 1470 |

| ІІ. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | 80.6 | 43.2 |

| тварини на вирощуванні та відгодівлі | 110 | 0 | 0 |

| незавершене виробництво | 120 | 0 | 0 |

| готова продукція | 130 | 1.3 | 256.7 |

| товари | 140 | 11.2 | 0 |

| Векселі одержані | 150 | 0 | 0 |

| Дебіторська заборгованість за товари, роботи послуги: | |||

| чиста реалізаційна вартість | 160 | 171.5 | 86.5 |

| первісна вартість | 161 | 171.5 | 86.5 |

| резерв сумнівніх боргів | 162 | 0 | 0 |

| Дебіторська заборгованість за розрахунками: | |||

| з бюджетом | 170 | 0.9 | 4 |

| за виданими авансами | 180 | 0 | 273 |

| з нарахованих доходів | 190 | 0 | 0 |

| із внутрішніх розрахунків | 200 | 0 | 0 |

| Інша поточна дебіторська заборгованість | 210 | 3 | 5.4 |

| Поточні фінансові інвестиції | 220 | 0 | 0 |

| Грошові кошти та їх еквіваленти: | |||

| в національній валюті | 230 | 4.3 | 3.4 |

| в іноземній валюті | 240 | 0 | 0 |

| Інші оборотні активи | 250 | 54.8 | 75.4 |

| Усього за розділом ІІ | 260 | 327.6 | 747.6 |

| ІІІ. Витрати майбутніх періодів | 270 | 0 | 0 |

| Баланс | 280 | 1702.5 | 2217.6 |

| П А С И В | Код рядка | На початок | На кінець |

| 1 | 2 | 3 | 4 |

| І. Власний капітал | |||

| Статутний капітал | 300 | 190.5 | 190.5 |

| Пайовий капітал | 310 | 0 | 0 |

| Додатковий вкладений капітал | 320 | 0 | 0 |

| Інший додатковий капітал | 330 | 1000.3 | 1691.3 |

| Резервний капітал | 340 | 0 | 0 |

| Нерозподілений прибуток (непокритий збиток) | 350 | -249.7 | -1702 |

| Неоплачений капітал | 360 | 0 | 0 |

| Вилучений капітал | 370 | 0 | 0 |

| Накопичена курсова різниця | 375 | 0 | 0 |

| Усього за розділом І | 380 | 941.1 | 179.8 |

| Частка меншості | 385 | 0 | 0 |

| ІІ. Забезпечення наступних витрат і платежів | |||

| Забезпечення виплат персоналу | 400 | 122.7 | 0 |

| Інші забезпечення | 410 | 0 | 0 |

| 415 | 0 | 0 | |

| 416 | 0 | 0 | |

| Цільове фінансування | 420 | 0 | 0 |

| Усього за розділом ІІ | 430 | 122.7 | 0 |

| ІІІ. Довгострокові зобов'язання | |||

| Довгострокові кредити банків | 440 | 0 | 0 |

| Інші довгострокові фінансові зобов'язання | 450 | 0 | 0 |

| Відстрочені податкові зобов'язання | 460 | 0 | 0 |

| Інші довгострокові зобов'язання | 470 | 0 | 0 |

| Усього за розділом ІІІ | 480 | 0 | 0 |

| ІV. Поточні зобов'язання | |||

| Короткострокові кредити банків | 500 | 140 | 369.1 |

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | 0 | 0 |

| Векселі видані | 520 | 0 | 0 |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 125 | 643.8 |

| Поточні зобов'язання за розрахунками: | |||

| з одержаних авансів | 540 | 100 | 914.3 |

| з бюджетом | 550 | 9 | 64.6 |

| з позабюджетних платежів | 560 | 0 | 0 |

| зі страхування | 570 | 17.6 | 14.4 |

| з оплати праці | 580 | 40.5 | 24.6 |

| з учасниками | 590 | 0 | 0 |

| із внутрішніх розрахунків | 600 | 0 | 0 |

| Інші поточні зобов'язання | 610 | 206.6 | 7 |

| Усього за розділом ІV | 620 | 638.7 | 2037.8 |

| V. Доходи майбутніх періодів | 630 | 0 | 0 |

| Баланс | 640 | 1702.5 | 2217.6 |

Баланс на 2006–12–31 р.

| Баланс | |||

| А К Т И В | Код рядка | На початок | На кінець |

| 1 | 2 | 3 | 4 |

| І. Необоротні активи | |||

| Нематеріальні активи: | |||

| залишкова вартість | 010 | 0 | 0 |

| первісна вартість | 011 | 0 | 0 |

| знос | 012 | 0 | 0 |

| Незавершене будівництво | 020 | 0 | 0 |

| Основні засоби: | |||

| залишкова вартість | 030 | 1470 | 1238.6 |

| первісна вартість | 031 | 2680.1 | 2682.7 |

| знос | 032 | 1210.1 | 1444.1 |

| Довгострокові фінансові інвестиції: | |||

| які обліковуються за методом участі в капіталі інших підприємств | 040 | 0 | 0 |

| інші фінансові інвестиції | 045 | 0 | 0 |

| Довгострокова дебіторська заборгованість | 050 | 0 | 0 |

| Відстрочені податкові активи | 060 | 0 | 0 |

| Інші необоротні активи | 070 | 0 | 0 |

| Гудвіл при консолідації | 075 | 0 | 0 |

| Усього за розділом І | 080 | 1470 | 1238.6 |

| ІІ. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | 43.2 | 41 |

| тварини на вирощуванні та відгодівлі | 110 | 0 | 0 |

| незавершене виробництво | 120 | 0 | 0 |

| готова продукція | 130 | 256.7 | 0 |

| товари | 140 | 0 | 0 |

| Векселі одержані | 150 | 0 | 0 |

| Дебіторська заборгованість за товари, роботи послуги: | |||

| чиста реалізаційна вартість | 160 | 86.5 | 203.2 |

| первісна вартість | 161 | 86.5 | 203.2 |

| резерв сумнівніх боргів | 162 | 0 | 0 |

| Дебіторська заборгованість за розрахунками: | |||

| з бюджетом | 170 | 4 | 0.9 |

| за виданими авансами | 180 | 273 | 154.6 |

| з нарахованих доходів | 190 | 0 | 0 |

| із внутрішніх розрахунків | 200 | 0 | 1.5 |

| Інша поточна дебіторська заборгованість | 210 | 5.4 | 4.8 |

| Поточні фінансові інвестиції | 220 | 0 | 0 |

| Грошові кошти та їх еквіваленти: | |||

| в національній валюті | 230 | 3.4 | 3.1 |

| в іноземній валюті | 240 | 0 | 0 |

| Інші оборотні активи | 250 | 75.4 | 0 |

| Усього за розділом ІІ | 260 | 747.6 | 409.1 |

| ІІІ. Витрати майбутніх періодів | 270 | 0 | 0 |

| Баланс | 280 | 2217.6 | 1647.7 |

| П А С И В | Код рядка | На початок | На кінець |

| 1 | 2 | 3 | 4 |

| І. Власний капітал | |||

| Статутний капітал | 300 | 190.5 | 190.5 |

| Пайовий капітал | 310 | 0 | 0 |

| Додатковий вкладений капітал | 320 | 0 | 0 |

| Інший додатковий капітал | 330 | 1691.3 | 1691.3 |

| Резервний капітал | 340 | 0 | 0 |

| Нерозподілений прибуток (непокритий збиток) | 350 | -1702 | -2191.2 |

| Неоплачений капітал | 360 | 0 | 0 |

| Вилучений капітал | 370 | 0 | 0 |

| Накопичена курсова різниця | 375 | 0 | 0 |

| Усього за розділом І | 380 | 179.8 | -309.4 |

| Частка меншості | 385 | 0 | 0 |

| ІІ. Забезпечення наступних витрат і платежів | |||

| Забезпечення виплат персоналу | 400 | 0 | 0 |

| Інші забезпечення | 410 | 0 | 0 |

| 415 | 0 | 0 | |

| 416 | 0 | 0 | |

| Цільове фінансування | 420 | 0 | 0 |

| Усього за розділом ІІ | 430 | 0 | 0 |

| ІІІ. Довгострокові зобов'язання | |||

| Довгострокові кредити банків | 440 | 0 | 0 |

| Інші довгострокові фінансові зобов'язання | 450 | 0 | 0 |

| Відстрочені податкові зобов'язання | 460 | 0 | 0 |

| Інші довгострокові зобов'язання | 470 | 0 | 0 |

| Усього за розділом ІІІ | 480 | 0 | 0 |

| ІV. Поточні зобов'язання | |||

| Короткострокові кредити банків | 500 | 369.1 | 0 |

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | 0 | 0 |

| Векселі видані | 520 | 0 | 0 |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 643.8 | 1196.1 |

| Поточні зобов'язання за розрахунками: | |||

| з одержаних авансів | 540 | 914.3 | 599.6 |

| з бюджетом | 550 | 64.6 | 44.8 |

| з позабюджетних платежів | 560 | 0 | 0 |

| зі страхування | 570 | 14.4 | 8.7 |

| з оплати праці | 580 | 24.6 | 34.1 |

| з учасниками | 590 | 0 | 0 |

| із внутрішніх розрахунків | 600 | 0 | 0 |

| Інші поточні зобов'язання | 610 | 7 | 73.8 |

| Усього за розділом ІV | 620 | 2037.8 | 1957.1 |

| V. Доходи майбутніх періодів | 630 | 0 | 0 |

| Баланс | 640 | 2217.6 | 1647.7 |

Звіт про фінансові результати на 2005 рік

| І. ФІНАНСОВІ РЕЗУЛЬТАТИ | |||

| Найменування показника | Код рядка | За звітний | За попередній |

| 1 | 2 | 3 | 4 |

| Дохід (виручка) від реалізації (товарів, робіт, послуг) | 010 | 5241.9 | 4513.3 |

| Податок на додану вартість | 015 | 873.6 | 752 |

| Акцизний збір | 020 | 0 | 0 |

| 025 | 0 | 0 | |

| Інші вирахування з доходу | 030 | 0 | 1.1 |

| Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 4368.3 | 3760.2 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 040 | 5003.4 | 3624.6 |

| Валовий: | |||

| прибуток | 050 | 0 | 135.6 |

| збиток | 055 | 635.1 | 0 |

| Інші операційні доходи | 060 | 198.1 | 195.9 |

| Адміністративні витрати | 070 | 111 | 114.2 |

| Витрати на збут | 080 | 0 | 13 |

| Інші операційні витрати | 090 | 352.1 | 195.9 |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | 0 | 8.4 |

| збиток | 105 | 900.1 | 0 |

| Дохід від участі в капіталі | 110 | 0 | 0 |

| Інші фінансові доходи | 120 | 19.2 | 3.8 |

| Інші доходи | 130 | 175.9 | 12.7 |

| Фінансові витрати | 140 | 71.7 | 51.5 |

| Втрати від участі в капіталі | 150 | 0 | 2.1 |

| Інші витрати | 160 | 675.6 | 14.8 |

| Фінансові результати від звичайної діяльності до оподаткування: | |||

| прибуток | 170 | 0 | 0 |

| збиток | 175 | 1452.3 | 43.5 |

| Податок на прибуток від звичайної діяльності | 180 | 0 | 17.9 |

| Дохід з податку на прибуток від звичайної діяльності | 185 | 0 | 0 |

| Фінансові результати від звичайної діяльності: | |||

| прибуток | 190 | 0 | 0 |

| збиток | 195 | 1452.3 | 61.4 |

| Надзвичайні: | |||

| доходи | 200 | 0 | 0 |

| витрати | 205 | 0 | 0 |

| Податки з надзвичайного прибутку | 210 | 0 | 0 |

| Частка меншості | 215 | 0 | 0 |

| Чистий: | |||

| прибуток | 220 | 0 | 0 |

| збиток | 225 | 1452.3 | 61.4 |

Звіт про фінансові результати на 2006 рік

| І. ФІНАНСОВІ РЕЗУЛЬТАТИ | |||

| Найменування показника | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Дохід (виручка) від реалізації (товарів, робіт, послуг) | 010 | 4574.3 | 5241.9 |

| Податок на додану вартість | 015 | 762.4 | 873.6 |

| Акцизний збір | 020 | 0 | 0 |

| 025 | 0 | 0 | |

| Інші вирахування з доходу | 030 | 0 | 0 |

| Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 3811.9 | 4368.3 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 040 | 3835 | 5003.4 |

| Валовий: | |||

| прибуток | 050 | 0 | 0 |

| збиток | 055 | 23.1 | 635.1 |

| Інші операційні доходи | 060 | 20.3 | 198.1 |

| Адміністративні витрати | 070 | 227.5 | 111 |

| Витрати на збут | 080 | 36.8 | 0 |

| Інші операційні витрати | 090 | 142.3 | 352.1 |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | 0 | 0 |

| збиток | 105 | 409.4 | 900.1 |

| Дохід від участі в капіталі | 110 | 0 | 0 |

| Інші фінансові доходи | 120 | 0.3 | 19.2 |

| Інші доходи | 130 | 25.6 | 175.9 |

| Фінансові витрати | 140 | 79.1 | 71.7 |

| Втрати від участі в капіталі | 150 | 0 | 0 |

| Інші витрати | 160 | 26.2 | 675.6 |

| Фінансові результати від звичайної діяльності до оподаткування: | |||

| прибуток | 170 | 0 | 0 |

| збиток | 175 | 488.8 | 1452.3 |

| Податок на прибуток від звичайної діяльності | 180 | 0.4 | 0 |

| Дохід з податку на прибуток від звичайної діяльності | 185 | 0 | 0 |

| Фінансові результати від звичайної діяльності: | |||

| прибуток | 190 | 0 | 0 |

| збиток | 195 | 489.2 | 1452.3 |

| Надзвичайні: | |||

| доходи | 200 | 0 | 0 |

| витрати | 205 | 0 | 0 |

| Податки з надзвичайного прибутку | 210 | 0 | 0 |

| Частка меншості | 215 | 0 | 0 |

| Чистий: | |||

| прибуток | 220 | 0 | 0 |

| збиток | 225 | 489.2 | 1452.3 |

Похожие работы

... мають забезпечити успішне функціонування виробництва в майбутньому. Вони потребують використання сучасних методів аналізу для вибору оптимальних напрямків і шляхів розвитку виробництва на перспективу з урахуванням об'єктивних законокономірностей По винні передбачати розробку й реалізацію політики оптимального поєднання використання власних і позичених коштів для забезпечення оптимального ...

0 комментариев