Выписка из сменных рапортов за месяц о работе агрегата

Нормы расхода на 1 тонну годного

Коэффициенты трудоемкости для расчета сдельного заработка

Ведомость остатков незавершенного производства на конец месяца

Отгружено потребителям (в тн)

В строку 59 записываем коэффициент трудоемкости из таблицы №4

Навигация

В строку 59 записываем коэффициент трудоемкости из таблицы №4

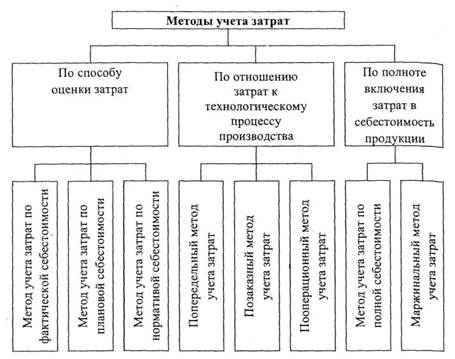

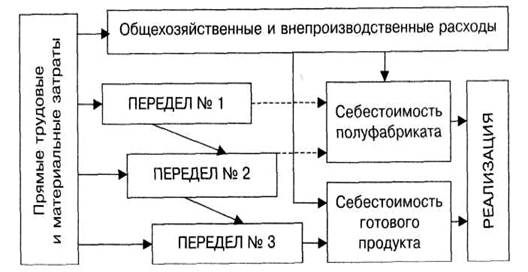

Расчет себестоимости продукции попередельным методом учета затрат

17305

знаков

30

таблиц

0

изображений

6. В строку 59 записываем коэффициент трудоемкости из таблицы №4

Выработанное в приведенном весе = коэффициент трудоемкости * Количество выработанной продукции

| Марка стали | Коэффициент трудоемкости | Величина выработанной продукции (т) | Выработано в приведенном весе |

| Автоматическая сталь диаметром 28 | 1 | 361,7 | 361,7 |

| Нержавеющая сталь диаметром 22 | 1,5 | 24,8 | 37,20 |

| Нержавеющая сталь 6 гр. | 1,35 | 142,8 | 192,78 |

| Быстрорежущая сталь диаметром 30 | 2,6 | 29,8 | 77,48 |

Расчет заработной платы рабочим основного производства, операция №7 журнала хозяйственных операций.

З/п = расценка за 1 условную единицу * выработано в приведенном весе

| Марка стали | Расценка за 1 условную единицу | Выработано в приведенном весе | Заработная плата |

| Автоматическая сталь диаметром 28 | 207,90 | 361,7 | 75197,43 |

| Нержавеющая сталь диаметром 22 | 207,90 | 37,20 | 7733,88 |

| Нержавеющая сталь 6 гр. | 207,90 | 192,78 | 40078,96 |

| Быстрорежущая сталь диаметром 30 | 207,90 | 77,48 | 16108,09 |

| ИТОГО: | 139118,36 | ||

В строку 45,46 заношу величину выпуска производства.

Количество выработанной продукции – величина незавершенного производства

| Марка стали | Количество выработанной продукции | Количество незавершенного производства | Выпуск производства |

| Автоматическая сталь диаметром 28 | 361,7 | 145,7 | 216,0 |

| Нержавеющая сталь диаметром 22 | 24,8 | - | 24,8 |

| Нержавеющая сталь 6 гр. | 142,8 | - | 142,8 |

| Быстрорежущая сталь диаметром 30 | 29,8 | 12,3 | 17,5 |

Определяю стоимость материалов списанных в производство по методу ФИФО, данные из таблицы 1.

Цена 1 т = (остаток на начало + стоимость поступивших материалов)/задано

| Марка стали | Задано | Кол-во материалов | Стоимость материала | Цена материала по методу ФИФО | Стоимость списанных материалов |

| Автоматическая сталь диаметром 28 | 388,2 | 110+50+67+126+35,2 | 110*313+50*268,90+67*290,50+126*272,40+35,2*310,80 | 290,06 | 112601,06 |

| Нержавеющая сталь диаметром 22 и 6 гр. | 195,80 | 5+53+64+66+63+7,8 | 5*566,7+53*588+64*627+66*567+63*649+7,8*524 | 799,40 | 156522,52 |

| Быстрорежущая сталь диаметром 30 | 32,4 | 21+11,4 | 21*724+11,4*865 | 773,61 | 25065,00 |

Определяю сумму отходов (концов и обрезков) и записываю в строку 10.

| Марка стали | Количество отходов | Цена | Сумма |

| Автоматическая сталь диаметром 28 | 19,3 | 500 | 9650,00 |

| Нержавеющая сталь диаметром 22 | 1,9 | 300 | 570,00 |

| Нержавеющая сталь 6 гр. | 20,8 | 300 | 16240,00 |

| Быстрорежущая сталь диаметром 30 | 2,3 | 600 | 1380,00 |

Определяю сумму брака и заношу в строку 20. Брак оценивается по цене отходов.

| Марка стали | Количество брака | Цена | Сумма |

| Нержавеющая сталь 6 гр. | 0,7 | 300 | 210,00 |

Расходы транспортного цеха = 53774,00 руб.

Расходы по переделу электро-фасонно-литейного цеха (ЭФЛЦ) за отчетный период = 645000,00 руб.

Распределяю расходы автотранспортного цеха.

Итог расходов автотранспортного цеха / (расход прокатного цеха + ЭФЛЦ) = коэффициент распределения транспортных расходов

53774/(528665,99+645000)=0,046.

Доля автотранспортных расходов в прокатном цехе 528665,99*0,046=24318,64 руб.

Распределяю общехозяйственные расходы.

Общая величина общехозяйственных расходов / (расход по переделу + расходы ЭФЛЦ) = коэффициент распределения общехозяйственных расходов

183905,86/(552984,63+645000)=0,154

Доля общехозяйственных расходов в прокатном цехе 552984,63*0,154=85159,63 руб.

Коэффициент распределения расходов по переделу и общехозяйственных расходов 638144,26/669,16=953,65.

Выработано в приведенном весе * коэффициент распределения расходов по переделу и общехозяйственных расходов

| Марка стали | Выработано в приведенном весе | Коэффициент | Сумма |

| Автоматическая сталь диаметром 28 | 361,7 | 953,65 | 344935,15 |

| Нержавеющая сталь диаметром 22 | 37,20 | 953,65 | 35475,71 |

| Нержавеющая сталь 6 гр. | 192,78 | 953,65 | 183844,60 |

| Быстрорежущая сталь диаметром 30 | 77,48 | 953,65 | 73888,80 |

Доля расхода по переделу = величина расходов по переделу / выработано в приведенном весе*выработано в приведенном весе по марке где брак

638144,26/669,16*192,78=183844,60 руб.

Стоимость затрат по выпуску марки = задано + расход по переделу (доля) – стоимость отходов по марке

134778,84 + 183844,60 – 16240,00 = 302383,44 руб.

База выпуска с учетом брака = количество выработанной продукции + количество брака по прокату

142,8 + 0,7 = 143,5

Себестоимость выпуска с учетом брака = стоимость затрат по выпуску марки / база выпуска с учетом брака

302383,44 / 143,5 = 2107,20 руб.

Потери от брака = себестоимость 1 т продукции * количество брака

2107,20 * 0,7 = 1475,04 руб.

Стоимость потерь от брака – стоимость брака по цене отходов

1475,04 – 210,00 = 1265,04 руб. – записываю в строку 36

Определяю себестоимость выработанной продукции и записываю в строку 35.

Задано – отходы – брак + потери от брака + расходы по переделу и общепроизводственные расходы

| Марка стали | Себестоимость выработанной продукции |

| Автоматическая сталь диаметром 28 | 112601,06–9650,00+344935,15=447886,21 |

| Нержавеющая сталь диаметром 22 | 21743,68–570,00+35475,71=56649,39 |

| Нержавеющая сталь 6 гр. | 134778,84–16240,00–210,00+183844,60+1265,04=303438,48 |

| Быстрорежущая сталь диаметром 30 | 25065,00–1380,00+73888,80=97573,80 |

Определяю сумму НЗП и запишу ее в строку 41

| Марка стали | Себестоимость выработанной продукции |

| Автоматическая сталь диаметром 28 | 447886,21/361,7*145,7=180417,53 |

| Нержавеющая сталь диаметром 22 | 0 |

| Нержавеющая сталь 6 гр. | 0 |

| Быстрорежущая сталь диаметром 30 | 97573,80/29,8*12,3=40273,75 |

Определяю сумму выпуска из производства и записываю в строки 45,46

| Марка стали | Себестоимость выработанной продукции |

| Автоматическая сталь диаметром 28 | 447886,21 – 180417,53 = 267468,68 |

| Нержавеющая сталь диаметром 22 | 56649,39 |

| Нержавеющая сталь 6 гр. | 303438,48 |

| Быстрорежущая сталь диаметром 30 | 97573,80 – 40273,75 = 57300,05 |

Определяю стоимость отгруженной продукции

| Марка стали | Отпускная цена без НДС | Отгружено потребителям в тн | Стоимость отгруженной продукции |

| Автоматическая сталь диаметром 28 | 3642,00 | 216,0 | 786672,00 |

| Нержавеющая сталь диаметром 22 | 4397,00 | 24,8 | 109045,60 |

| Нержавеющая сталь 6 гр. | 4825,00 | 142,8 | 689010,00 |

| Быстрорежущая сталь диаметром 30 | 7088,00 | 17,5 | 124040,00 |

Калькуляция себестоимости проката

| Наименование статей затрат и единиц измерения | По отчету | ||||

| Всего на производство | На одну тонну | ||||

| Расход Ресурса, т | Цена единицы | Сумма, руб. | Расход Ресурса, т | Сумма, руб. | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Заданное | |||||

| 1. Полуфабрикаты | |||||

| 1.1. Автоматическая сталь диам. 28 | 388,2 | 290,06 | 112601,00 | 1,073 | 311,23 |

| 2.1. Нержавеющая сталь диам. 22 | 27,2 | 799,40 | 21743,68 | 1,097 | 876,94 |

| 2.3. Нержавеющая сталь 6 гр. | 168,6 | 799,40 | 134778,84 | 1,181 | 944,09 |

| 3.2. Быстрорежущая сталь диам. 30 | 32,4 | 773,61 | 25065,00 | 1,087 | 840,91 |

| Итого полуфабрикатов | 616,40 | 477,27 | 294188,58 | 1,102 | 525,95 |

| 2. Отходы (–) |

|

|

|

|

|

| Концы и обрезки | 44,3 | 628,44 | 27840,00 | 0,079 | 49,65 |

| Некондиция и деловые отходы | |||||

| Сварочный шлак используемый | |||||

| Сварочный шлак неиспользуем. | |||||

| Окалина используемая | |||||

| Угар | 12,3 | 0,022 | |||

| Итого отходов | 56,6 | 491,87 | 27840,00 | 0,101 | 49,67 |

| 3. Брак – всего (–) | 0,7 | 300,00 | 210,00 | 0,001 | 0,3 |

| В т.ч. а) по прокату | 0,7 | 300,00 | 210,00 | 0,001 | 0,3 |

| б) по металлу |

|

|

|

|

|

| в) выявленный у потребителей или на складах |

|

|

|

|

|

| Итого задано за вычетом отходов и брака | 559,10 | 476,01 | 266138,58 | 1 | 476,01 |

| 4. Расходы по переделу | 559,10 | 991,32 | 552984,63 | 1 | 991,32 |

| 5. Расходы по травлению |

|

|

|

|

|

| 6. Расходы по термической обработке |

|

|

|

|

|

| 7. Производственная себестоимость прокатного металла | 559,10 | 1619,65 | 905547,88 | 1 | 1619,65 |

| 8. Незавершенное производство | 158,0 | 1396,78 | 220691,28 | 1 | 1396,78 |

| А) на начало учетного периода (+) |

|

|

|

|

|

| Б) на конец учетного периода (–) |

|

|

|

|

|

| 9. Сопряженная продукция (–) |

|

|

|

|

|

| 10. Общехозяйственные расходы | 559,10 | 152,32 | 85159,63 | 1 | 152,32 |

| 11. Потери от брака |

|

|

|

|

|

| 12. Производственная себестоимость выпущенного из производства проката | 401,10 | 1707,45 | 684856,60 | 1 | 1707,45 |

| 13. Готовая продукция отпущенная на собственные нужды |

|

|

|

|

|

| 14. Изменение остатков готовой продукции |

|

|

|

|

|

| 15. Производственная себестоимость проката, реализованного в учетном периоде | 401,10 | 1707,45 | 684856,60 | 1 | 1707,45 |

| 16. Расходы на продажу |

|

|

|

|

|

| 17. Полная себестоимость проката, реализованного в учетном периоде | 401,10 | 1707,45 | 684856,60 | 1 | 1707,45 |

Выводы

В данной курсовой работе представлен расчет себестоимости продукции металлургического предприятия.

Были получены следующие результаты:

1. Себестоимость выпущенной продукции 905547,88 руб.

2. Стоимость реализованной продукции 1708767,60 руб.

3. Прибыль от реализации продукции 1023911,00 руб.

4. Рентабельность каждой марки стали составила:

Автоматическая сталь диаметром 28 66%

Нержавеющая сталь диаметром 22 48%

Нержавеющая сталь 6 гр 56%

Быстрорежущая сталь диаметром 30 53,8%

Полученные результаты позволяют сделать следующий вывод.

Наиболее прибыльной является «Автоматическая сталь диаметром 28», несмотря на небольшой перерасход материалов при производстве 0,008.

Похожие работы

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее время ...

... организации. Таким образом, производственный учет и калькулирование являются основными элементами системы управления не только себестоимостью продукции, но и производством в целом. ГЛАВА 2. Попередельный метод учета затрат и калькулирования себестоимости, сущность и сфера применения 2.1 Сущность и значение попередельного метода Сферой применения попередельного метода учета затрат и ...

... стандартами. Она должна быть единой для однородных видов продукции. Такое понятие используют прежде всего для удобства планирования, учета и последующего анализа. 1.3. Основные правила попередельного метода учета затрат и калькулирование себестоимости При определенных отраслевых различиях применение попередельного метода учета имеет ряд общих особенностей: Ø производства, в которых ...

... разными способами. Поэтому при классификации способов калькулирования себестоимости продукции необходимо исходить не из заключительной стадии - расчета единицы продукции, а из всего комплекса калькуляционных работ. Попередельный метод учета затрат и калькулирования Содержание Сфера применения попередельного метода учета затрат и калькулирования. Объекты ...

0 комментариев