Выписка из сменных рапортов за месяц о работе агрегата

Нормы расхода на 1 тонну годного

Коэффициенты трудоемкости для расчета сдельного заработка

Ведомость остатков незавершенного производства на конец месяца

Отгружено потребителям (в тн)

В строку 59 записываем коэффициент трудоемкости из таблицы №4

Навигация

Выписка из сменных рапортов за месяц о работе агрегата

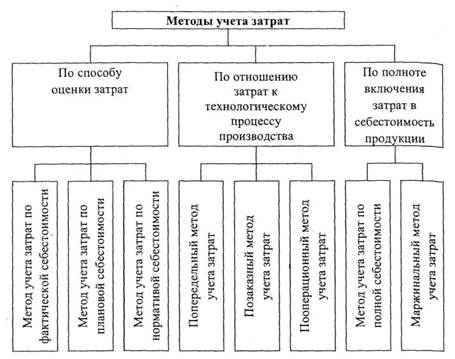

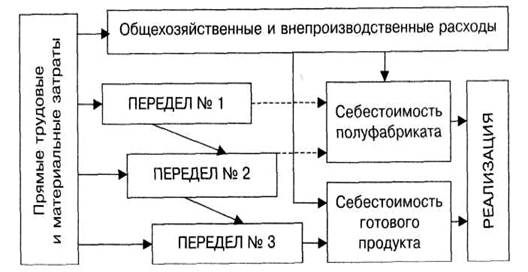

Расчет себестоимости продукции попередельным методом учета затрат

17305

знаков

30

таблиц

0

изображений

2. Выписка из сменных рапортов за месяц о работе агрегата

| Наименование | Варианты |

|

| V |

| Автоматическая сталь | |

| задано | 388,2 |

| 1.1 диам. 28 выработано | 361,7 |

| 1.2 диам. 45 задано | |

| выработано | |

| 1.3 6 гp. 35 задано | |

| выработано | |

| Нержавеющая сталь | |

| 2.1 диам. 22 задано | 27,2 |

| выработано | 24,8 |

| 2.2 диам. 38 задано | |

| выработано | |

| 2.3 6 гр. 30 задано | 168,6 |

| выработано | 142,8 |

| Быстрорежущая сталь | |

| 3.1 диам. 25 задано | |

| выработано | |

| 3.2 диам. 30 задано | 32,4 |

| выработано | 29,8 |

| 3.3 диам 30 задано | |

| выработано |

Похожие работы

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее время ...

... организации. Таким образом, производственный учет и калькулирование являются основными элементами системы управления не только себестоимостью продукции, но и производством в целом. ГЛАВА 2. Попередельный метод учета затрат и калькулирования себестоимости, сущность и сфера применения 2.1 Сущность и значение попередельного метода Сферой применения попередельного метода учета затрат и ...

... стандартами. Она должна быть единой для однородных видов продукции. Такое понятие используют прежде всего для удобства планирования, учета и последующего анализа. 1.3. Основные правила попередельного метода учета затрат и калькулирование себестоимости При определенных отраслевых различиях применение попередельного метода учета имеет ряд общих особенностей: Ø производства, в которых ...

... разными способами. Поэтому при классификации способов калькулирования себестоимости продукции необходимо исходить не из заключительной стадии - расчета единицы продукции, а из всего комплекса калькуляционных работ. Попередельный метод учета затрат и калькулирования Содержание Сфера применения попередельного метода учета затрат и калькулирования. Объекты ...

0 комментариев