Выписка из сменных рапортов за месяц о работе агрегата

Нормы расхода на 1 тонну годного

Коэффициенты трудоемкости для расчета сдельного заработка

Ведомость остатков незавершенного производства на конец месяца

Отгружено потребителям (в тн)

В строку 59 записываем коэффициент трудоемкости из таблицы №4

Навигация

Отгружено потребителям (в тн)

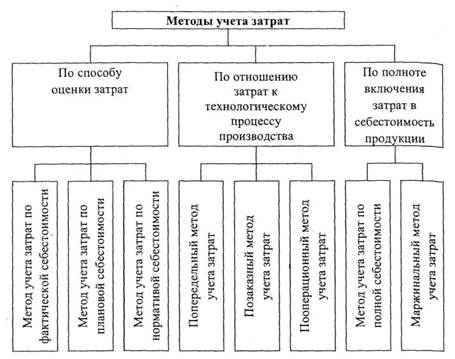

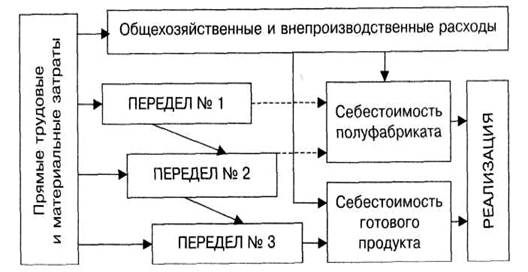

Расчет себестоимости продукции попередельным методом учета затрат

17305

знаков

30

таблиц

0

изображений

8. Отгружено потребителям (в тн)

| Шифр | Вариант |

|

| V |

| 1.1 | 216 |

| 1.2 | |

| 1.3 | |

| 2.1 | 24,8 |

| 2.2 | |

| 2.3 | 142,8 |

| 3.1 | |

| 3.2 | 17,5 |

| 3.3 |

Журнал хозяйственных операций за период

| Содержание операций | Варианты |

| V | |

| 1. Отпущены основные; материалы в производство (см. таб. №2) | 294187,76 |

| 2. Отпущены со склада и использованы при производстве текущего ремонта оборудования запасные части | 6920,00 |

| 3. Отпущены со склада в эксплуатацию: сменное оборудование – прокатные валки | 79000,00 |

| инструмент | 21050,00 |

| инвентарь | 27950,00 |

| спецодежда | 4200,00 |

| вспомогательные материалы | 5150,00 |

| 4. Отпущены со склада и израсходованы материалы по фактической себестоимости на содержании цехов: прокатного | 44200,00 |

| автотранспортного | 19210,00 |

| Заводу управления | 9880,00 |

| 5. Выявлен в производстве брак (таб. №5) | |

| 6. Начислена амортизация: по машинам и оборудованию цеха | 18820,00 |

| зданиям и сооружениям цеха | 3906,00 |

| заводоуправлению | 4211,00 |

| 7. Начислена зарплата: работникам основного производства по сдельным расценкам (табл. 2,4) | 139118,36 |

| рабочим обслуживающим оборудование | 33644,00 |

| персоналу цеха | 31217,00 |

| АУП заводоуправления | 77961,00 |

| Произведены отчисления в ПФ 26% страховые взносы МС и ФСС | 73304,49 |

| 9. Определены затраты автотранспортного цеха: | |

| зарплата персонала цеха | 9340,00 |

| Страховые взносы (рассчитать) | 2428,40 |

| ГСМ | 4147,00 |

| Амортизация автотранспортных средств | 9917,00 |

| 10. Начислен износ к программному продукту | 1980,00 |

| 11. Расходы будущих периодов списаны на себестоимость | 7200,00 |

| 12. Списаны затраты по командировке (подписание договора) | 1220,00 |

| 13. Начислена арендная плата за оборудование. | 3950,00 |

| 14. Оплачены и распределены расходы электроэнергии ВСЕГО – В т.ч. 15% автотранспортный цех 58% основной цех 27% заводоуправление | 61200,00 9180,00 3596,00 16524,00 |

| 15. Сданы на склад отходы производства | |

| 16. Определены и списаны потери от брака | |

| 17. Начислен налог на землю | 9000,00 |

| 18. Начислен транспортный налог | 4240,00 |

| 19. Начислены% за пользование банковским кредитом (в пределах норм) взятым на закупку материалов | 3140,00 |

| 20. Списаны затраты по расчетно-кассовому обслуж. | 6240,00 |

| 21. Списан счет вневедомственной охраны за охрану предприятия | 19800,00 |

| 22. Списаны затраты подрядной организации за кап ремонт здания цеха | 48960,00 |

| 23 Списаны результаты инвентаризации готовой продукции (недостача) на счет общехозяйственных расходов | 2240,00 |

| 24. Продукция отгружена потребителям см. таб. №8 факт, с/сть отпуск, ст-ть | 684856,60 |

| ПЛАН | ОТЧЕТ | % | ||

| Выпуск литья из производства | ||||

| Травление щелочное | ||||

| Отжиг | ||||

| Брак в% |

| № | Расходы по переделу | В С Е Г О | На одну натуральную тонну | |||

| количество | сумма | цена | количество | сумма | ||

| 60 | 1. Топливо технологическое Мазут (тн Газ природный (100 м3) |

|

|

|

|

|

| 63 |

|

|

|

|

| |

| 65 | Итого в условном |

|

|

|

|

|

| 66 | Использование отходящего тепла (–) |

|

|

|

| |

| 2. Энергетические затраты Электроэнергия (кв час) Пар (мгкал) Вода (м3) Кислород (м3) Воздух сжатый (1000 м3) |

|

|

|

| ||

|

|

| |||||

| 67 |

| 35496,00 |

|

|

| |

| 68 |

|

|

|

| ||

| 69 |

|

|

|

| ||

| 70 |

|

|

|

| ||

| 71 |

|

|

|

| ||

| 75 | Итого |

|

|

|

| |

| 76 | 3. Материалы вспомогательные |

| 5150,00 |

|

|

|

| 77 | 4. Основная зарплата производственных рабочих |

| 139118,36 |

|

|

|

| 78 | 5. Смен. Оборудование, приспособления……… |

| 100050,00 |

|

|

|

| 79 | 6. Страховые взносы |

| 36170,77 |

|

|

|

| 80 | 7. Текущий ремонт и содержание основных средств…………………………………… |

| 51120,00 |

|

|

|

| 81 | 8. Работы транспортных цехов |

| 24318,64 |

|

|

|

| 82 | 9. Амортизация основных средств |

| 22726,00 |

|

|

|

| 83 | 10. Дополнительная зарплата производственных рабочих |

|

|

|

| |

| 84 | 11. Прочие расходы по цеху |

| 8150,00 |

|

|

|

| 85 | 12. Капитальный ремонт основных средств |

| 48960,00 |

|

|

|

| 86 | 13. Прочая зарплата работников цеха |

| 64861,00 |

|

|

|

| 87 | 14. Страховые взносы от прочей зарплаты работников цеха |

| 16863,86 |

|

|

|

| 91 | 15. Общезаводские расходы 16. Прочие производственные расходы Всего Расходы, списываемые за счет фонда освоения новой техники (–) К распределению В т.ч. вся заработная плата по цеху |

| 85159,63 |

|

|

|

| 92 |

|

|

|

| ||

| 93 |

| 638144,26 |

|

|

| |

| 94 |

|

|

|

|

| |

| 95 |

|

|

|

|

| |

| 98 |

|

|

|

|

| |

Порядок заполнения отчета по производству

Отчет по производству представляет собой баланс производства, где на каждый вид выпускаемой продукции отводится отдельная строка.

1. В форму отчета вносим натуральные показатели из предложенных таблиц: количество заданного металла, выработанного из производства, величину незавершенного производства, брак продукции.

Из таблицы 2 записываем в графу «Задано полуфабрикатов» количество заданного металла.

| Марка стали | Количество |

| Автоматическая сталь диаметром 28 | 388,2 |

| Нержавеющая сталь диаметром 22 | 27,2 |

| Нержавеющая сталь 6 гр. | 168,6 |

| Быстрорежущая сталь диаметром 30 | 32,4 |

Из таблицы 2 записываем количество выработанной продукции в строку 35.

| Марка стали | Количество |

| Автоматическая сталь диаметром 28 | 361,7 |

| Нержавеющая сталь диаметром 22 | 24,8 |

| Нержавеющая сталь 6 гр. | 142,8 |

| Быстрорежущая сталь диаметром 30 | 29,8 |

В строку №41 (на конец месяца) записываем количество НЗП из таблицы №6

| Марка стали | Количество |

| Автоматическая сталь диаметром 28 | 145,7 |

| Быстрорежущая сталь диаметром 30 | 12,3 |

Используя таблицу 3, определяем угар и записываем в строку 15.

Угар (в тоннах) = Норма угара * величина выработанной продукции (строка 35).

| Марка стали | Норма угара | Величина выработанной продукции (т) | Угар (т) |

| Автоматическая сталь диаметром 28 | 0,020 | 361,7 | 7,2 |

| Нержавеющая сталь диаметром 22 | 0,022 | 24,8 | 0,5 |

| Нержавеющая сталь 6 гр. | 0,030 | 142,8 | 4,3 |

| Быстрорежущая сталь диаметром 30 | 0,010 | 29,8 | 0,3 |

Определяем величину отходов производства (концов и обрезков), результат запишу в строку 10

Отходы = задано – величина угара – величина брака – величина фактически выпущенной продукции

| Марка стали | Задано | Величина выработанной продукции (т) | Величина брака (т) | Угар (т) | Отходы |

| Автоматическая сталь диаметром 28 | 388,2 | 361,7 | 7,2 | 19,3 | |

| Нержавеющая сталь диаметром 22 | 27,2 | 24,8 | 0,5 | 1,9 | |

| Нержавеющая сталь 6 гр. | 168,6 | 142,8 | 0,7 | 4,3 | 20,8 |

| Быстрорежущая сталь диаметром 30 | 32,4 | 29,8 | 0,3 | 2,3 |

Определяем расход заданного на 1 т годного, расчет графы «по плану» (т)

По плану = (обрез + угар)/1000+1

| Марка стали | Норма угара | Норма обреза | По плану (т) |

| Автоматическая сталь диаметром 28 | 20 | 45 | 1,065 |

| Нержавеющая сталь диаметром 22 | 22 | 63 | 1,085 |

| Нержавеющая сталь 6 гр. | 30 | 70 | 1,1 |

| Быстрорежущая сталь диаметром 30 | 10 | 70 | 1,08 |

По отчету = задано / количество выработанной продукции

| Марка стали | Задано | Величина выработанной продукции (т) | По отчету (т) |

| Автоматическая сталь диаметром 28 | 388,2 | 361,7 | 1,073 |

| Нержавеющая сталь диаметром 22 | 27,2 | 24,8 | 1,097 |

| Нержавеющая сталь 6 гр. | 168,6 | 142,8 | 1,181 |

| Быстрорежущая сталь диаметром 30 | 32,4 | 29,8 | 1,087 |

Похожие работы

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее время ...

... организации. Таким образом, производственный учет и калькулирование являются основными элементами системы управления не только себестоимостью продукции, но и производством в целом. ГЛАВА 2. Попередельный метод учета затрат и калькулирования себестоимости, сущность и сфера применения 2.1 Сущность и значение попередельного метода Сферой применения попередельного метода учета затрат и ...

... стандартами. Она должна быть единой для однородных видов продукции. Такое понятие используют прежде всего для удобства планирования, учета и последующего анализа. 1.3. Основные правила попередельного метода учета затрат и калькулирование себестоимости При определенных отраслевых различиях применение попередельного метода учета имеет ряд общих особенностей: Ø производства, в которых ...

... разными способами. Поэтому при классификации способов калькулирования себестоимости продукции необходимо исходить не из заключительной стадии - расчета единицы продукции, а из всего комплекса калькуляционных работ. Попередельный метод учета затрат и калькулирования Содержание Сфера применения попередельного метода учета затрат и калькулирования. Объекты ...

0 комментариев