Кредитование на базе простого ссудного счета;

Виды кредитов и порядок их предоставления

Обеспечение возвратности и погашение кредитов

Анализ банковского рынка Москвы

Управление кредитными рисками коммерческого банка

Оценка финансового состояния заемщика при определении уровня кредитного риска

Оценка показателей финансовой устойчивости

Анализ риска снижения деловой активности

Анализ дебиторской задолженности

Методика расчета овердрафта для юридических лиц

Обоснование заключения Управления кредитования Банка

Кредитная история

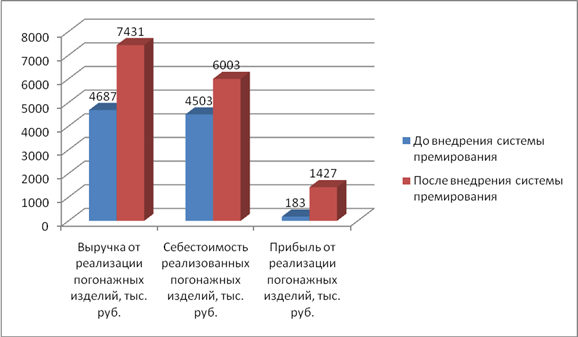

Обороты по счетам и выручка от реализации

Оборот по счетам в данном Банке

Основные финансовые показатели

Разработка организационно–технологической схемы строительства микрорайона

Монтаж 12-ти этажного здания

Ведомость потребности в складских помещениях

Ведомость потребности в инвентарных зданиях и сооружениях

Проектирование общеплощадочного стройгенплана

Навигация

Оценка кредитоспособности строительной организации

Оценка кредитоспособности строительной организации

179715

знаков

32

таблицы

0

изображений

Введение

Характерной особенностью строительного производства, и, в частности, дорожного строительства, является высокая капиталоемкость. Реализация строительного проекта в большинстве случаев требует значительных капиталовложений и не может быть осуществлена за счет только собственного капитала компании. Поиск кредитора для привлечения заемных средств приводит к необходимости рассмотрения и оценки кредитных проектов.

В связи с разгаром мирового финансово-экономического кризиса строительная отрасль находится в числе наиболее уязвимых отраслей экономики современной России. Неясность перспектив и высокие риски на рынке строительства жилья, торговых центров и офисов, промышленного строительства и ипотечного кредитования, заставляет кредитные учреждения более тщательно проверять заёмщиков на платежеспособность и увеличивать процентные ставки по кредитам. Некоторые коммерческие банки даже прекратили кредитование строительных и промышленных предприятий не только из-за общей обстановки на финансовых рынках но и по причине недостаточности ликвидности заемщиков.

Вместе с тем, необходимо заметить, что строительная отрасль вошла в число приоритетных отраслей, которая получит поддержку со стороны государства, так как она является основой для воспроизводства безнадежно устаревших фондов не только в сфере жилья, но и промышленности. Об этом говорят такие приоритетные государственные проекты как «доступное жилье», «жилье военнослужащим» и другие.

Кредитный проект представляет собой частный случай инвестиционного проекта, характеризующийся тем, что его целью является достижение чисто финансовых результатов. В любом кредитном проекте участвуют две стороны: лицо (или лица), предоставляющее денежные средства (кредитор, заимодатель), и лицо (или лица), получающее денежные средства (дебитор, заемщик).

Основным содержанием кредитного проекта является схема потока платежей, направляемых от кредитора к дебитору и обратно на определенных условиях. Типичной особенностью потока платежей является представление платежей в процентной или дисконтной форме.

Привлекательность кредитного проекта определяется не только его выгодностью, но и надежностью выполнения договорных условий. В связи с этим в кредитном проекте может фигурировать третья сторона - гарант выполнения условий, не участвующий в формировании потока платежей, но берущий на себя компенсацию потерь дебитора при невыполнении этих условий.

Результатом разработки проекта является юридический документ - договор между сторонами - участниками проекта. Юридический характер документа означает, что в конечном счете гарантом выполнения условий договора является государство в лице его правоохранительных органов.

Оценка кредитного проекта кредитором производится путем сравнения эффективности альтернативных вариантов инвестиций. Для сравнительной оценки доходности предусматриваемого в проекте потока платежей могут быть использованы показатели NPV, IRR и т.п. При этом следует учитывать, что расчеты такого рода должны быть проведены кредитором (финансово-кредитной организацией) предварительно, до объявления ставок по различным вариантам кредитов. Поэтому показатели доходности для различных схем выравниваются, а на первом плане при выборе кредитных проектов кредитором оказываются показатели инвестиционного риска.

Инвестиционный риск определяется прежде всего следующими компонентами:

- кредитным риском (риск нарушения условий договора дебитором);

- процентным риском;

- валютным риском.

Защита от кредитного риска осуществляется тремя путями:

- залогом имущества дебитора;

- полным или частичным разделением риска со страхующим инвестиции гарантом;

- диверсификацией кредитного портфеля.

В дипломном проекте на тему "Оценка кредитоспособности строительной организации" рассмотрены вопросы анализа коммерческим банком кредитоспособности организации-ссудозаемщика.

1. Организация кредитного процесса

1.1 Принципы и методы кредитования

Кредитный рынок - это экономическое пространство, где организуются отношения, обусловленные движением свободных денег между заемщиками и кредиторами на условиях срочности, возвратности и платности. Кредитные отношения могут возникать между:

1) Центральным банком и коммерческими банками;

2) Коммерческими банками и обслуживаемыми ими юридическими и физическими лицами;

3) Российскими и зарубежными банками.

В данной дипломной работе рассмотрены только кредитные операции, где в роли заемщика выступают юридические (любых форм собственности предприятия) лица, а кредитором - банк. В этих кредитных операциях проявляется суть банковского кредита. Она заключается в том, что банк аккумулирует временно свободные деньги и передает их тем, кто испытывает в них временную потребность. Формой такой передачи служит банковская ссуда. При этом через процент по пассивным операциям удовлетворяются интересы вкладчика денег и банка, а через процент по активным операциям - интересы банка и заемщика.

Целью кредитования является создание предпосылок для повышения конкурентоспособности и прибыльности заемщика, обеспечение непрерывности его производства и обращения. Вместе с тем только интересы клиента не могут стать доминирующим фактором совершения кредитных операций. Условиями кредитования должно быть и соблюдение интереса другой стороны – банка-кредитора. Его интересы могут не совпасть с интересами клиентов. У банка всегда есть выбор, куда лучше вложить собственные аккумулированные капиталы. Его возможности часто ограничены. Банки, как известно, работают в конкретных границах, определяемых совокупностью имеющихся в данный момент ресурсов, нормативами экономического регулирования Центрального банка. Объем кредитов, который может быть предоставлен клиентам, всегда зависит от объема собственных и привлеченных средств, регламентируемой пропорцией между ними, текущих нормативов ликвидности, требований сбалансированности активов и пассивов по срокам, размера денежных ресурсов, перечисляемых в централизованные резервы ЦБ и т.д.

Возможности кредитования заемщика во многом определяются степенью риска. Как бы не хотелось заемщику получить ссуду, но если риск для банка чрезвычайно велик и нет полных гарантий возврата средств, то такая ссуда вряд ли будет ему предоставлена. Клиент должен продемонстрировать реальную возможность и желание платить по своим долгам, включая ссудный процент.

Ссуды, выдаваемые банком, условно можно классифицировать по ряду признаков в зависимости от:

- сроков возврата денег банку; по данному признаку принято делить на ссуды до востребования, краткосрочные (на срок от нескольких дней до одного года) и долгосрочные (со сроком возврата более одного года);

- объектов кредитования; если объектом являются обо ротные фонды, то ссуда - краткосрочная, так как она участвует в одном кругообороте фондов и возвращается банку. Если же ссуда выдается на формирование основных средств, то она многократно участвует в кругообороте основных производственных фондов, прежде чем может полностью возвратиться банку;

- периодичности возврата; ссуда может быть выдана в разовом порядке на определенный срок, после которого подлежит возврату. Она может использоваться по мере необходимости в течение согласованного с банком срока, с постепенным погашением за счет выручки от реализации продукции или услуг;

- порядка уплаты процентов; в договоре с банком может быть предусмотрен различный порядок уплаты. Например, проценты можно уплачивать после погашения ссуды или же в согласованные сроки по мере использования ссуды. В соглашении о выдаче кредита может предусматриваться также возможность изменения процентной ставки при изменении учет ной ставки Центрального банка и уровня инфляции. Обычно за нарушение сроков возврата ссуды предусматривается увеличение размера процентной ставки, а за нарушение сроков уплаты процентов - пени за каждый день просрочки;

- характера гарантии возврата; ссуды делятся на необеспеченные и обеспеченные. К необеспеченным относятся выдаваемые банком ссуды без материальных или других гарантий возврата. Они выделяются организациям и предприятиям, имеющим хорошую репутацию у банка. Обеспеченные ссуды (залоговые, гарантированные и застрахованные) выдаются под залог имущества или ценных бумаг заемщика;

- назначения; различают кредиты: потребительский, промышленный, сельскохозяйственный, инвестиционный, бюджет ный;

- способа выдачи; выделяют ссуды компенсационные и платежные. В первом случае кредит направляется на расчетный счет заемщика для возмещения последнему его собственных средств, вложенных либо в товарно-материальные ценности, либо в затраты. Во втором случае банковская ссуда направляется непосредственно на оплату расчетно-денежных документов, предъявленных заемщику к оплате по кредитуемым мероприятиям;

- способа погашения; банковские ссуды по этому признаку подразделяются на погашаемые в рассрочку (частями, долями) и погашаемые единовременно на одну определенную дату.

Кредитные операции занимают больший удельный вес в активных операциях коммерческих банков - 50 и более процентов. Динамика кредитных операций и их удельный вес в активах формируются под влиянием многих факторов, зависящих от политики банка и общей экономической и политической конъюнктуры в стране. Решающее влияние на объем и характер кредитных операций коммерческих банков до сих пор оказывает политика Правительства и Центрального банка РФ, направленная на подавление инфляции, и низкая рентабельность сферы производства при высокой рентабельности операций на финансовом рынке.

Банки выдают кредиты юридическим лицам при соблюдении следующих принципов кредитования:

- обеспеченность;

- возвратность;

- целевой характер;

- уменьшение кредитного риска.

Обеспеченность кредита означает, что предоставленная ссуда должна быть гарантирована наличием конкретных материальных ценностей, денежных документов или прав на получение денежных средств. Наиболее реальным обеспечением принято считать временную передачу банку-кредитору собственности на определенную часть активов заемщика, а также залоговые документы на недвижимость, запасы товарно-материальных ценностей, оборудование, ценные бумаги, товары и т. п.

Возвратность кредита - это не только возврат в срок, обусловленный договором, но и возможность промежуточного по гашения ссуды по мере высвобождения ранее вложенных средств в результате завершения соответствующих операций (реализация торговых сделок, достижение конкретных результатов в производстве и др.).

Целевой характер кредита предусматривает, что кредит выдается под определенную, заранее известную банку и одобренную им деятельность заемщика. В некоторых случаях это может быть формирование основного и оборотного капитала, коммерческие сделки. В подобных ситуациях банк непосредственно убеждается в реальности и обеспеченности конкретной операции, под которую выдается кредит. Нередко кредит выделяется для общего финансирования деятельности заемщика. Тогда банк при принятии решения о выдаче кредита основывается на имеющихся у него данных о деятельности предприятия или фирмы и осуществляет контроль за целевым использованием полученных заемщиком средств.

Последний принцип кредитной политики банка - предоставлять кредиты после глубокого изучения степе ни кредитного риска (риска невозврата кредита или неуплаты процентов по нему) для банка. Для этого разрабатывается и применяется строгая методика рассмотрения заявок предприятий на предоставление кредита.

Каждый банк самостоятельно определяет порядок выдачи ссуд, базируясь на названных принципах, а также на соответствующих положениях, утвержденных его руководством. В зависимости от степени полноты и оперативности выполнения кредитных операций банки используют следующие основные способы кредитования, которые различаются по виду при меняемых ссудных счетов:

Похожие работы

... комплектовочных площадок, участков эстакад, потоков. Формирование структурных подразделений УПТК всех строительных организаций должно строиться в зависимости от параметров, характеризующих материалопотоки. Итак, принципиальное отличие органов комплектации (УПТК) от контор (отделов) материально-технического снабжения в строительно-монтажных трестах (комбинат, объединение и.т.д.) состоит в том, что ...

... (обязательства) Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам. Ликвидность баланса определяется как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ...

... с издержками двух или трех конкурентов. Это позволит выявить конкурентоспособность предприятия, определить имеющиеся резервы для снижения издержек. Подобный сравнительный анализ издержек производства на данном предприятии и предприятиях-конкурентах служит основанием для разработки и проведения стратегических мероприятий по снижению издержек производства и оптимизации производственной программы. ...

... с некредитоспособными покупателями и поставщиками; ¨ при сокращении долговых обязательств банку в связи с не поставками кредитуемого сырья.[11] 1.3. Методика оценки кредитоспособности заемщика, используемая банками России Методика оценки целесообразности предоставления банковского кредита разработана для определения банками платежеспособности предприятий, наделяемых заемными ...

0 комментариев