Кредитование на базе простого ссудного счета;

Виды кредитов и порядок их предоставления

Обеспечение возвратности и погашение кредитов

Анализ банковского рынка Москвы

Управление кредитными рисками коммерческого банка

Оценка финансового состояния заемщика при определении уровня кредитного риска

Оценка показателей финансовой устойчивости

Анализ риска снижения деловой активности

Анализ дебиторской задолженности

Методика расчета овердрафта для юридических лиц

Обоснование заключения Управления кредитования Банка

Кредитная история

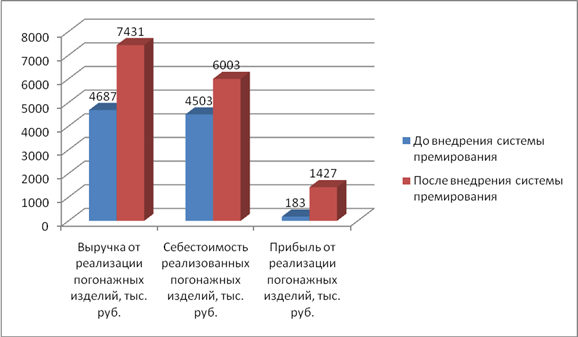

Обороты по счетам и выручка от реализации

Оборот по счетам в данном Банке

Основные финансовые показатели

Разработка организационно–технологической схемы строительства микрорайона

Монтаж 12-ти этажного здания

Ведомость потребности в складских помещениях

Ведомость потребности в инвентарных зданиях и сооружениях

Проектирование общеплощадочного стройгенплана

Навигация

Проектирование общеплощадочного стройгенплана

Оценка кредитоспособности строительной организации

179715

знаков

32

таблицы

0

изображений

4.1.6 Проектирование общеплощадочного стройгенплана

Общеплощадочный стройгенплан разработан на монтаж надземной части микрорайона с привязкой к укрупненному сетевому графику.

Проектирование строй генплана ведется с учетом следующих положений:

– Все основные объекты микрорайона имеют размеры и главные оси, к которым привязывают все временные здания, сооружения, временные дороги, инженерные коммуникации, механизмы и оборудование.

– Около каждого объекта показываются все монтажные краны, вылет стрелы, стоянки, а также опасные и монтажные зоны.

Монтажную зону определяют наружным контуром здания плюс 7 м (при высоте здания 20 м ) и плюс 10 м (при высоте здания от 20 до 100 м).

Опасная зона для башенных кранов должна быть не менее 7 м при высоте подъема груза до 20 м, при высоте подъема груза до 100 м – не менее 10 м, а при большей высоте – 0,1 Н, где Н – высота подъема груза.

Для стреловых кранов указанное расстояние:

Rоп = Rmax + 0,5lэлемента +lбез ;

где lбез принимается так же, как монтажная зона.

Опасная зона монтажа конструкций появляется при невозможности соблюдения установленных правилами минимальных расстояний:

от крюка крана или противовеса до монтажного горизонта – 2 м,

от стрелы крана до ближайшего к крану элемента здания по горизонтали – 1 м,

от противовеса крана до максимального выступающего элемента здания – 0,4 м.

– Минимальная допустимая длина подкрановых путей составляет два звена, т.е. 25 м (длина полузвена 6,25 м), длина тормозного пути крана и от конца тормозного пути до тупика должна быть не менее З м.

– Временные здания и сооружения размещают на участках, не подлежащих застройке основными объектами, с соблюдением противопожарных норм, и с соблюдением кратчайших транспортных подходных путей к ним. Здание строительно-монтажного управления расположено у границы строительной площадки, ближе к контрольно-пропускному посту. Конторы начальников участка и производителей работ располагаются ближе к строительным объектам, бытовые помещения – около входа на строительную площадку. Душевые, умывальные, гардеробные, помещения для сушки одежды должны находиться от рабочих мест на расстоянии не менее 500 м. Укрытия от солнечной радиации и атмосферных осадков устанавливают непосредственно на рабочих местах или на расстоянии не более 75 м от рабочих мест. Помещения для обогрева рабочих устанавливают на расстоянии не более 150 м от рабочих мест. Пункты питания удалены от туалетов и мусоросборников не менее чем на 25 м и располагаются от рабочих мест не более чем на 600 м. Расстояние от туалетов до наиболее удаленных рабочих мест, находящихся внутри здания, не превышает 100 м, до рабочих мест вне здания – 200 м.

– Размещение приобъектных складов производится с учетом устройства подъездных путей и расположения подъемных механизмов. Все склады отстоят от края дороги не менее чем на 0,5 м. Ширина склада устанавливается в зависимости от параметров погрузочно-разгрузочных машин и не превышает 10 м. В открытых складах необходимо предусмотреть продольные и поперечные проходы не менее 0,7 м, поперечные проходы нужно устраивать через каждые 25-30 м. Длина склада должна быть не менее 15 м.

– Выбор вариантов набора временных зданий производят по минимуму проведенных затрат.

– Внутрипостроечные дороги должны обеспечивать бесперебойную работу складов и механизированных установок. Проектируются они из железобетонных дорожных плит размером 6000*1750 мм или 6000*3500 мм. Ширина проезжей части при одностороннем движении – 3,5 м, при двустороннем – 6,0 м. Радиус закругления временных дорог не менее 12-14 м. При проектировании дорог должны соблюдаться минимальные расстояния:

между дорогой и складской площадкой – 0,5-1,0 м; между дорогой и подкрановыми путями – 6,5м; и между дорогой и временным забором – 1,5 м; между дорогой и бровкой траншей, в зависимости от свойств грунта – 0,5-1,5м.

Сеть дорог закольцована, если это невозможно сделать, то устраивают площадки для разворота транспорта.

– Разводящую сеть временного водо- и энергоснабжения проектируют: тупиковую временного водоснабжения (длина ее не должна превышать 200 м), кольцевую и смешанную. На кольцевой линии установлены пожарные гидранты на расстоянии 100 м один от другого с тем, чтобы тушение пожара в любом месте строительной площадки было обеспечено подачей воды двух гидрантов. Расстояние от гидрантов до зданий не должно превышать 50 м и быть не менее 5 м, а от края дороги – не более 2 м. Временные канализационные сети должны прокладываться не ближе З м от водо- и энерго- коммуникаций. Освещение временных зданий и сооружений, подача электроэнергии на прожекторные мачты осуществляется прожекторами, установленными на высоте 3,5 м. В местах подключения потребителей необходимо устанавливать распределительные щиты.

Заключение

Характерной особенностью строительного производства, и, в частности, дорожного строительства, является высокая капиталоемкость. Реализация строительного проекта в большинстве случаев требует значительных капиталовложений и не может быть осуществлена за счет только собственного капитала организации. Поиск кредитора для привлечения заемных средств приводит к необходимости рассмотрения и оценки эффективности финансовых проектов.

Финансовый проект представляет собой частный случай инвестиционного проекта, характеризующийся тем, что его целью является достижение чисто финансовых результатов. В любом финансовом проекте участвуют две стороны: лицо (или лица), предоставляющее денежные средства (кредитор, заимодатель), и лицо (или лица), получающее денежные средства (дебитор, заемщик).

Финансовыми проектами, с которыми чаще всего приходится сталкиваться юридическим лицам в процессе осуществления своей производственно-хозяйственной деятельности, являются кредитные проекты.

Кредиторами в большинстве случаев являются финансовые институты, прежде всего банки. Поэтому данная дипломная работа посвящена вопросам обоснования целесообразности выдачи банковских кредитов.

В дипломе рассмотрены только кредитные операции, где в роли заемщика выступает юридическое лицо (предприятие любой формы собственности), а кредитором - банк. В этих кредитных операциях проявляется суть банковского кредита. Она заключается в том, что банк аккумулирует временно свободные деньги и передает их тем, кто испытывает в них временную потребность. Формой такой передачи служит банковская ссуда. При этом через процент по пассивным операциям удовлетворяются интересы вкладчика денег и банка, а через процент по активным операциям - интересы банка и заемщика.

Возможность кредитования заемщика во многом определяется степенью риска не возврата. Как бы не хотелось заемщику получить ссуду, но если риск для банка чрезвычайно велик и нет полных гарантий, вероятнее всего, такая ссуда не будет ему предоставлена. Клиент должен продемонстрировать реальную возможность и желание платить по своим долгам, включая ссудный процент. Основной принцип кредитной политики банка - предоставлять кредиты после глубокого изучения степе ни кредитного риска для банка. Для этого разрабатывается и применяется методика рассмотрения заявок предприятий на предоставление кредита.

В кредитной практике принято выделять следующие этапы организации кредитных отношении банков с клиентом:

1. Рассмотрение заявки на кредит;

2. Анализ кредитоспособности возможного заемщика и оценка качества заявки на кредит;

3. Подготовка к заключению кредитного договора;

4. Оформление кредита и контроль за исполнением условий договора.

Для обеспечения эффективной деятельности банку необходимо уметь реально оценивать финансово-экономическое состояние предприятия-заемщика, а также состояние деловой активности партнеров и конкурентов. Финансово-экономическое состояние – важнейший критерий деловой активности и надежности предприятия, определяющий его конкурентоспособность и потенциал в эффективной реализации экономических интересов всех участников хозяйственной деятельности. Оно характеризуется размещением и использованием средств (активов) и источников их формирования (собственного капитала и обязательств, т.е. пассивов). Значение анализа финансово-экономического состояния заемщика сложно переоценить, поскольку именно он является той необходимой базой, на которой строится разработка финансовой политики банка.

Ведущим методом анализа финансово-экономического состояния является расчет финансовых (аналитических) коэффициентов. Известны десятки относительных показателей, но для удобства пользования они объединены в несколько групп:

1)показатели структуры капитала и устойчивости;

2)показатели ликвидности или платежеспособности;

3)показатели оборачиваемости или деловой активности;

4)показатели рентабельности.

Изучение этих коэффициентов, расчет которых основан на существовании определенных соотношений между отдельными статьями баланса, является одним из наиболее эффективных приемов оценки финансового положения заемщика.

Расчетная часть диплома посвящена оценка конкретного кредитного проекта и подготовке заключения о целесообразности кредитования банком строительной компании.

Анализ финансового состояния был выполнен на основании официальной финансовой отчетности компании за период с 01.01.2008 по 01.10.2008 г. и показал, что:

-финансовое состояние предприятия может быть оценено как среднее (табл. 3.2.5);

-качество обслуживания долга предприятием может быть оценено как хорошее.

На основании полученной информации кредитное управление Банка подготовило проект положительного заключения:

- считаем возможным предоставить кредитную линию с лимитом выдачи в размере 80 000 000=00 рублей, сроком на 45 дней, под 22,25 % годовых;

-в обеспечение кредитной линии следует оформить залог автотранспорта и строительной техники по балансовой стоимости на сумму не менее 145,0 млн. руб.;

-резерв на возможные потери по данной ссуде должен быть сформирован в размере 1 % от суммы ссудной задолженности.

Банки должны уделять серьезное внимание уровню подготовленности своих специалистов - кредитных инспекторов, чтобы они могли производить глубокую оценку кредитных проектов и вырабатывать обоснованные решения по выдаче кредитов заинтересованным организациям.

Объективная оценка кредитного проекта позволяет руководству банка принимать более эффективные управленческие решения, увеличивать доходы банка и минимизировать риски не возврата выданных средств.

Литература

1.Виленский П.Л., Лившиц В.Н., Орлова Е.Р., Смоляк С.А. Оценка эффективности инвестиционных проектов. - М.: Дело, 1998.-248 с.

2.Методические рекомендации по оценке эффективности инвестиционных проектов: (Вторая редакция)/М-во экон.РФ, М-во фин. РФ, ГК по стр-ву, архит. и жил. политике; рук.авт. кол.: Коссов В.В., Лившиц В.Н., Шахназаров А.Г. - М.: ОАО “НПО ”Изд-во “Экономика”, 2000. - 421 с.

3.Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия, 5-е изд. - М., 2001. - 250 с.

4.Ковалев А.М. и др. Финансы фирмы. - М., 2002. - 491 с.

5.Банковское дело. Справочное пособие. Под ред. Ю.А. Бабичевой. - М.: Экономика. - 2000.

6.Ефимова Л.Г. Банковское право. - Издательство “БЕК”. - М., 1999.

7.Финансово-кредитный словарь. - М.: Финансы и статистика. - 1994.

8.Финансово-экономическое состояние предприятия: Практическое пособие. – М.: Издательство ПРИОР. - 12007.

9.Быкадоров В.Л., Алексеев П.Д. Финансовый анализ: Учебное пособие. – С.-Пб.: Издательство ПИТЕР. - 2001.

10.Бочаров В.В. Финансовый анализ: Учебное пособие. – М.: Издательство Дело-Сервис. - 2008.

11.Артеменко В.Г., Беллендир М.В. Финансовое состояние предприятия. Методы оценки. – М.: ИКЦ «ДИС». - 1997.

12.Крейкина М.Н. Методика финансового анализа. – М.: Издательство ИНФРА. - 2000.

13.Шеремет А.Д., Негашев Е.В. Аудит и анализ хозяйственной деятельности предприятия. – М.: ЮНИТИ. - 1997.

14.Инструкция ЦБР от 01 октября 1997 г №1 " О порядке регулирования деятельности банков".

15.Положение ЦБР от 31 августа 1998 г. № 54-П " О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения).

16.Положение ЦБР от 26 марта 2004 г. № 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности".

17. www.rbc.ru – данные сайта РосБизнесКонсалтинг

Похожие работы

... комплектовочных площадок, участков эстакад, потоков. Формирование структурных подразделений УПТК всех строительных организаций должно строиться в зависимости от параметров, характеризующих материалопотоки. Итак, принципиальное отличие органов комплектации (УПТК) от контор (отделов) материально-технического снабжения в строительно-монтажных трестах (комбинат, объединение и.т.д.) состоит в том, что ...

... (обязательства) Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам. Ликвидность баланса определяется как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ...

... с издержками двух или трех конкурентов. Это позволит выявить конкурентоспособность предприятия, определить имеющиеся резервы для снижения издержек. Подобный сравнительный анализ издержек производства на данном предприятии и предприятиях-конкурентах служит основанием для разработки и проведения стратегических мероприятий по снижению издержек производства и оптимизации производственной программы. ...

... с некредитоспособными покупателями и поставщиками; ¨ при сокращении долговых обязательств банку в связи с не поставками кредитуемого сырья.[11] 1.3. Методика оценки кредитоспособности заемщика, используемая банками России Методика оценки целесообразности предоставления банковского кредита разработана для определения банками платежеспособности предприятий, наделяемых заемными ...

0 комментариев