Кредитование на базе простого ссудного счета;

Виды кредитов и порядок их предоставления

Обеспечение возвратности и погашение кредитов

Анализ банковского рынка Москвы

Управление кредитными рисками коммерческого банка

Оценка финансового состояния заемщика при определении уровня кредитного риска

Оценка показателей финансовой устойчивости

Анализ риска снижения деловой активности

Анализ дебиторской задолженности

Методика расчета овердрафта для юридических лиц

Обоснование заключения Управления кредитования Банка

Кредитная история

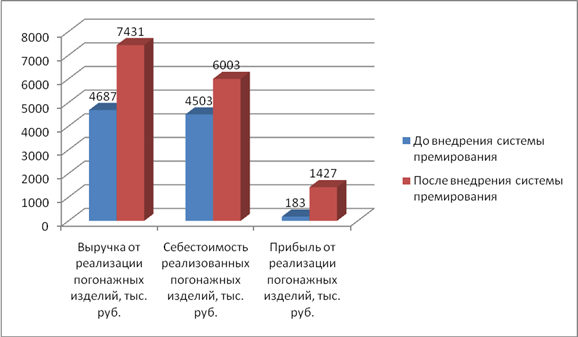

Обороты по счетам и выручка от реализации

Оборот по счетам в данном Банке

Основные финансовые показатели

Разработка организационно–технологической схемы строительства микрорайона

Монтаж 12-ти этажного здания

Ведомость потребности в складских помещениях

Ведомость потребности в инвентарных зданиях и сооружениях

Проектирование общеплощадочного стройгенплана

Навигация

Оценка показателей финансовой устойчивости

Оценка кредитоспособности строительной организации

179715

знаков

32

таблицы

0

изображений

1.3. Оценка показателей финансовой устойчивости.

Финансовая устойчивость является одним из основных критериев платежеспособности предприятия. Степень финансовой устойчивости предприятия определяется эффективным формированием, распределением и использованием финансовых ресурсов предприятия, и оценивается обеспеченностью собственными средствами и соотношением собственного и заемного капитала, как источников формирования активов предприятия.

Коэффициент обеспеченности собственными средствами К3 определяется как отношение собственных средств (итог раздела III баланса) за вычетом I раздела баланса ко всей сумме оборотных активов (итог раздела II баланса):

Разд.III(стр.490) - Разд.I(стр.190)

К3 = --------------------------------------------------------------------

Разд.II(стр.290)

Коэффициент соотношения собственных и заемных средств К4 определяется как отношение собственных средств (итог раздела III баланса) ко всей сумме обязательств по привлеченным заемным средствам (итог разделов IV и V баланса за вычетом строк 640(«доходы будущих периодов») и 650(«резервы предстоящих расходов»)):

Разд.III(стр.490)

К4= --------------------------------------------------------------------------------

Разд.IV(стр.590)+Разд.V(стр.690)-(стр.640+стр.650)

Числовое значение коэффициента К4 характеризует способность предприятия формировать определенную часть запасов и затрат за счет собственных средств, а также показывает, как распределяется риск между владельцами предприятия (акционерами) и его кредиторами.

1.4. Оценка показателей рентабельности деятельности.

Показатели рентабельности характеризуют эффективность финансовой и производственной деятельности предприятия за отчетный период. Показатели рентабельности определяются в процентах или долях.

Рентабельность продаж К5 для торговых предприятий:

Прибыль от реализации стр.050 формы №2 ---------------------------------- , или К5 = ------------------------

выручка от реализации стр.010 формы № 2

Рентабельность производства К5 для промышленных предприятий:

Прибыль от реализации стр.050 формы №2

------------------------------- или К5= ---------------------------- Полная себестоимость стр.020+стр.030+стр.040 реализованной продукции формы №2

Нормативные значения показателей К1, К2, КЗ, К4, К5:

К1 - больше 0

К2 - 1,0-2,0

КЗ - 0,1

К4 - 1,0 - для всех заемщиков, кроме предприятий торговли

0,6 - для предприятий розничной торговли

0,7 - для предприятий оптовой торговли

К5 - 0,15 - для торговых предприятий

0,12 - для промышленных предприятий

Оценка результатов расчетов пяти коэффициентов заключается в присвоении заемщику категории по каждому из этих показателей на основании их сравнения с нормативными значениями согласно табл.2.2.1.

Таблица 2.2.1 Разбивка показателей на категории в зависимости от их фактических значений

| Коэффициенты | 1 категория | 2 категория | 3 категория |

| К1 | >0 | =0 | <0 |

| К2 | 1,0 - 2,0 и выше | 0,5-1,0 | менее 0,5 |

| КЗ | 0,1 и выше | 0,05-0,1 | менее 0,05 |

| К4: Кроме торговли для торговли | 1,0 и выше 0,6 и выше | 0,7-1,0 0,4-0,6 | менее 0,7 менее 0,4 |

| К5: Для торговли кроме торговли | 0,15 и выше 0,12 и выше | менее 0,15 менее 0,12 | Ниже 0 (нерентабельно) |

Далее определяется сумма баллов по этим показателям в соответствии с их весами:

Б = 0,1* Категория К1 + 0,42* Категория К2 + 0,11*Категория КЗ + +0,16* Категория К4 + 0,21* Категория К5

Это удобно делать в таблице следующего вида:

| Коэффициенты | Фактическое значение | Категория | Вес показателя | Расчет суммы баллов |

| К1 | 0,10 | |||

| К2 | 0,42 | |||

| КЗ | 0,11 | |||

| К4 | 0,16 | |||

| К5 | 0,21 | |||

| Итого | - | - | 1,00 | Б |

Заключительным этапом рейтинговой оценки финансового состояния является определение класса заемщика. Установлены три класса заемщиков:

первый класс - предприятие имеет хорошее финансовое состояние;

второй класс - предприятие имеет среднее финансовое состояние;

третий класс - предприятие имеет плохое финансовое состояние.

Класс заемщика определяется на основе суммы баллов Б по пяти основным показателям.

При полном соответствии значений финансовых коэффициентов минимальным нормативным уровням сумма баллов Б влияет на класс заемщика следующим образом:

1<Б<1,21- заемщик может быть отнесен к первому классу1;

1,21<Б<2,42 - ко второму классу2;

Б>2,42 - к третьему классу.

Далее определенный таким образом класс заемщика корректируется на основании дополнительного анализа показателей финансового состояния заемщика (п.2) и качественного анализа кредитоспособности (п.3). При отрицательном влиянии этих факторов класс заемщика может быть снижен.

2.Дополнительный анализ показателей финансового состояния заемщика.

Дополнительно к анализу рассчитанных коэффициентов рекомендуется провести анализ ряда показателей, позволяющих получить дополнительные важнейшие характеристики финансового состояния предприятия.

Похожие работы

... комплектовочных площадок, участков эстакад, потоков. Формирование структурных подразделений УПТК всех строительных организаций должно строиться в зависимости от параметров, характеризующих материалопотоки. Итак, принципиальное отличие органов комплектации (УПТК) от контор (отделов) материально-технического снабжения в строительно-монтажных трестах (комбинат, объединение и.т.д.) состоит в том, что ...

... (обязательства) Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам. Ликвидность баланса определяется как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ...

... с издержками двух или трех конкурентов. Это позволит выявить конкурентоспособность предприятия, определить имеющиеся резервы для снижения издержек. Подобный сравнительный анализ издержек производства на данном предприятии и предприятиях-конкурентах служит основанием для разработки и проведения стратегических мероприятий по снижению издержек производства и оптимизации производственной программы. ...

... с некредитоспособными покупателями и поставщиками; ¨ при сокращении долговых обязательств банку в связи с не поставками кредитуемого сырья.[11] 1.3. Методика оценки кредитоспособности заемщика, используемая банками России Методика оценки целесообразности предоставления банковского кредита разработана для определения банками платежеспособности предприятий, наделяемых заемными ...

0 комментариев