Признаки кризиса

Фазы цикла экономических кризисов в развитии организации

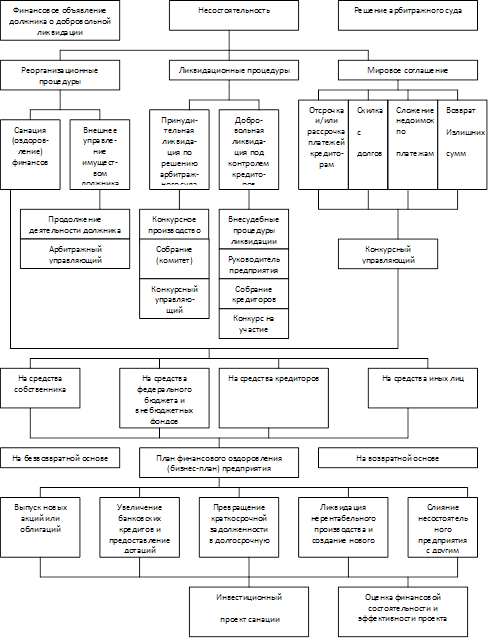

Несостоятельные предприятия и процедура банкротства

Зарубежный опыт антикризисного управления

Зарубежный опыт антикризисного управления

Формирование инновационных инфраструктур как условие выхода из кризиса

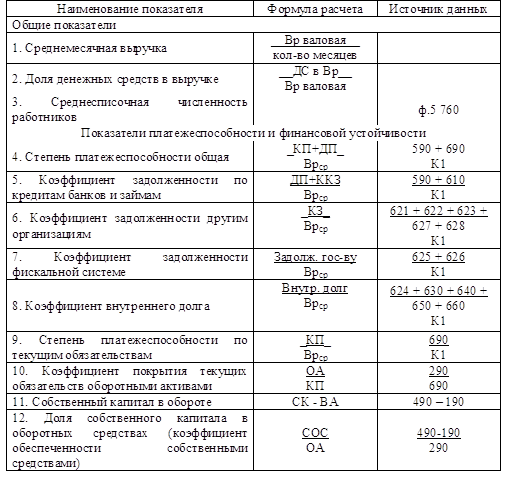

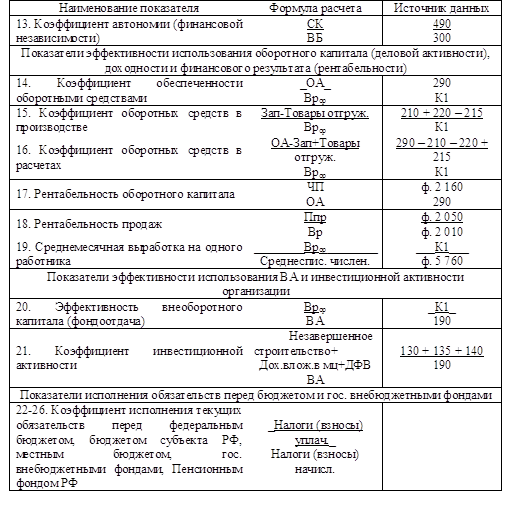

Анализ показателей деятельности ОАО «Автоматика»

Анализ финансового состояния ОАО «Автоматика»

Коэффициент концентрации собственного капитала (Ккс)

Анализ деятельности персонала в управлении денежными средствами ОАО «Автоматика»

Анализ движения денежных средств

Различные инструменты антикризисного управления предприятием

Совершенствование системы управления дебиторской задолженностью ОАО «Автоматика»

Мероприятия по оптимизации финансовых потоков ОАО «Автоматика»

Навигация

Различные инструменты антикризисного управления предприятием

Развитие системы антикризисного управления современной организацией

142235

знаков

16

таблиц

0

изображений

3.1 Различные инструменты антикризисного управления предприятием

3.1.1 Антикризисная программа [37]

Главное отличие реструктуризации предприятий от других способов преодоления неплатежеспособности и нерентабельности заключается в том, что антикризисное управление преодолевающими убыточность компаниями реализуется посредством разработки и осуществления комплексных программ реструктуризации. Такое программно-целевое антикризисное управление обретает четко выраженное единство задач и способов достижения заданных ориентиров, увязку намеченных рубежей с предполагаемыми ресурсами.

Важнейшая цель антикризисной программы – устойчивость работы предприятия, что проявляется не только в достижении требуемых показателей платежеспособности и доходности, но и в поддержании их уровня, предотвращающего повторный кризис.

В последние годы в научных кругах различным аспектам конкурентоспособности посвящены многие разработки, при этом основной акцент делается на внедрение в практику новых методов деятельности предприятий в сегментах рынка, разработку маркетинговых программ, создание новых видов товаров и внедрение прогрессивных, как правило, западных технологий.

Проблемам же реформирования, реструктуризации и реорганизации, как комплексов предприятий, так и основных видов их производственной деятельности исследователями уделяется значительно меньше внимания. Причем вопросы конкурентоспособности товаропроизводителей и реструктуризации производств рассматриваются не комплексно, а локально, в отрыве друг от друга, что неправомерно и ведет к негативным хозяйственным последствиям.

Современный этап развития рыночных реформ в России все более обостряет производственные, экономические, организационные и финансовые отношения между предприятиями как смежных, так и родственных видов деятельности.

Стратегия подъема отечественного хозяйства становится главным направлением деятельности промышленных предприятий практически всех отраслей народного хозяйства нашей страны.

3.1.2 Система механизмов и мероприятий по финансовой стабилизации

Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации. Это связано с тем, что успешное применение этих механизмов позволяет не только снять финансовый стресс угрозы банкротства, но и в значительной мере избавить предприятие от зависимости использования заемного капитала, ускорить темпы его экономического развития. Финансовая стабилизация предприятия в условиях кризисной ситуации последовательно осуществляется по таким основным этапам.

1). Устранение неплатежеспособности.

В какой бы степени не оценивался по результатам диагностики банкротства масштаб кризисного состояния предприятия, наиболее неотложной задачей в системе мер финансовой его стабилизации является восстановление способности к осуществлению платежей по своим неотложным финансовым обязательствам с тем, чтобы предупредить возникновение процедуры банкротства.

2). Восстановление финансовой устойчивости (финансового равновесия).

Хотя неплатежеспособность предприятия может быть устранена в течение короткого периода за счет осуществления ряда аварийных финансовых операций, причины, генерирующие неплатежеспособность, могут оставаться неизменными, если не будет восстановлена до безопасного уровня финансовая устойчивость предприятия. Это позволит устранить угрозу банкротства не только в коротком, но и в относительно более продолжительном промежутке времени.

3). Обеспечение финансового равновесия в длительном периоде.

Полная финансовая стабилизация достигается только тогда, когда предприятие обеспечило длительное финансовое равновесие в процессе своего предстоящего экономического развития, т.е. создало предпосылки стабильного снижения стоимости используемого капитала и постоянного роста своей рыночной стоимости. Эта задача требует ускорения темпов экономического развития на основе внесения определенных корректив в отдельные параметры финансовой стратегии предприятия. Скорректированная с учетом неблагоприятных факторов финансовая стратегия предприятия должна обеспечивать высокие темпы устойчивого роста его операционной деятельности при одновременной нейтрализации угрозы его банкротства в предстоящем периоде.

Каждому этапу финансовой стабилизации предприятия соответствуют определенные ее внутренние механизмы, которые в практике финансового менеджмента принято подразделять на: оперативный этап, тактический и стратегический.

Стратегический механизм финансовой стабилизации представляет собой исключительно наступательную стратегию финансового развития, обеспечивающую оптимизацию необходимых финансовых параметров, подчиненную целям ускорения всего экономического роста предприятия.

Ускоренная ликвидность оборотных активов, обеспечивающая рост положительного денежного потока в краткосрочном периоде, достигается за счет следующих основных мероприятий:

· ликвидации портфеля краткосрочных финансовых вложений;

· ускорения инкассации дебиторской задолженности;

· снижения периода предоставления товарного (коммерческого) кредита;

· увеличения размера ценовой скидки при осуществлении наличного расчета за реализуемую продукцию;

· снижения размера страховых запасов товарно-материальных ценностей;

· уценки неликвидных видов запасов товарно-материальных ценностей до уровня цены спроса с обеспечением последующей их реализации и других.

Ускоренное частичное дезинвестирование внеоборотных активов, обеспечивающее рост положительного денежного потока в краткосрочном периоде, достигается за счет следующих основных мероприятий:

· реализации высоликвидной части долгосрочных финансовых инструментов инвестиционного портфеля;

· проведение операций возвратного лизинга, в процессе которых ранее приобретенные в собственность основные средства продаются лизингодателю с одновременным оформлением договора их финансового лизинга;

· ускоренной продажи неиспользуемого оборудования по ценам спроса на соответствующем рынке;

· аренды оборудования, ранее намечаемого к приобретению в процессе обновления основных средств и других.

Ускоренное сокращение размера краткосрочных финансовых обязательств, обеспечивающее снижение объема отрицательного денежного потока в краткосрочном периоде, достигается за счет следующих основных мероприятий:

· пролонгации краткосрочных финансовых кредитов;

· реструктуризации портфеля краткосрочных финансовых кредитов с переводом части их в долгосрочные;

· увеличения периода предоставляемого поставщиками товарного (коммерческого) кредита;

· отсрочки расчетов по отдельным формам внутренней кредиторской задолженности предприятия и других.

Цель этого этапа финансовой стабилизации считается достигнутой, если устранена текущая неплатежеспособность предприятия, т.е. объем поступления денежных средств за краткосрочный период превысил объем неотложных финансовых обязательств. Это означает, что угроза банкротства предприятия в текущем отрезке времени ликвидирована, хотя и носит, как правило, отложенный характер.

Тактический механизм финансовой стабилизации, используя отдельные защитные мероприятия, в преимущественном виде представляет собой наступательную тактику, направленную на перелом неблагоприятных тенденций финансового развития и выход на рубеж финансового равновесия предприятия.

Стратегический механизм финансовой стабилизации представляет собой исключительно наступательную стратегию финансового развития, обеспечивающую оптимизацию необходимых финансовых параметров, подчиненную целям ускорения всего экономического роста предприятия.

Основным направлением обеспечения достижения точки финансового равновесия предприятием в кризисных условиях является сокращение объема потребления собственных финансовых ресурсов (правой части неравенства).

Такое сокращение связано с уменьшением объема, как операционной, так и инвестиционной деятельности предприятия и поэтому характеризуется термином «сжатие предприятия».

Сжатие предприятия в процессе обеспечения вышеприведенного неравенства должно сопровождаться мерами по обеспечению прироста собственных финансовых ресурсов. Чем в большей степени предприятие сможет обеспечить положительный разрыв соответствующих денежных потоков этого неравенства, тем быстрее оно достигнет точки финансового равновесия в процессе выхода из кризисного состояния.

Увеличение объема генерирования собственных финансовых ресурсов, обеспечивающее рост левой части неравенства, достигается за счет следующих основных мероприятий:

· оптимизации ценовой политики предприятия, обеспечивающей дополнительный размер операционного дохода;

· сокращения суммы постоянных издержек (включая сокращение управленческого персонала, расходов на текущий ремонт и т.п.);

· снижения уровня переменных издержек (включая сокращение производственного персонала основных и вспомогательных подразделений; повышение производительности труда и т.п.);

· осуществления эффективной налоговой политики, обеспечивающей минимизацию налоговых платежей по отношению к сумме дохода и прибыли предприятия

· (направленной на возрастание суммы чистой прибыли предприятия);

· проведения ускоренной амортизации активной части основных средств для увеличения объема амортизационного потока;

· своевременной реализации неиспользуемого имущества;

· осуществления эффективной эмиссионной политики за счет дополнительной эмиссии акций (или привлечения дополнительного паевого капитала) и других.

Сокращение необходимого объема потребления собственных финансовых ресурсов, обеспечивающее снижение левой части неравенства, достигается за счет следующих основных мероприятий:

· снижения инвестиционной активности предприятия во всех основных ее формах;

· обеспечения обновления операционных внеоборотных активов преимущественно за счет их аренды (лизинга);

· осуществления дивидендной политики, адекватной кризисному финансовому развитию предприятия с целью увеличения чистой прибыли, направляемой на производственное развитие;

· сокращения объема программы участия наемных работников в прибыли (в период кризисного развития должны быть существенно снижены суммы премиальных выплат за счет этого источника);

· отказа от внешних социальных и других программ предприятия, финансируемых за счет его прибыли;

· снижения размеров отчислений в резервный и другие страховые фонды, осуществляемые за счет прибыли.

Цель этого этапа финансовой стабилизации считается достигнутой, если предприятие вышло на рубеж финансового равновесия, предусматриваемый целевыми показателями финансовой структуры капитала и обеспечивающий достаточную его финансовую устойчивость

Стратегический механизм финансовой стабилизации представляет собой систему мер, направленных на поддержание достигнутого финансового равновесия предприятия в длительном периоде. Этот механизм базируется на использовании модели устойчивого экономического роста предприятия, обеспечиваемого основными параметрами его финансовой стратегии.

Также цель этого этапа финансовой стабилизации считается достигнутой, если в результате ускорения темпов устойчивого экономического роста предприятия обеспечивается соответствующий рост его рыночной стоимости в долгосрочной перспективе.

Похожие работы

... задач: формирование команды адаптивных менеджеров, сохранение ядра кадрового потенциала предприятия, снижение социально-психологической напряженности в коллективе. Реализация концепции антикризисного управления персоналом возлагается на функциональную подсистему, элементы которой представлены на рис.2. Эффективное функционирование системы управления персоналом в условиях кризиса зависит от ...

... для быстрого определения причин негативных явлений, умения адекватно оценить и предвидеть последствия принимаемых решений. Информационный центр. Информация занимает особое место в системе антикризисного управления. Полнота, точность, своевременность, достоверность внешней и внутренней информации играют решающую роль в кризисной ситуации. Помимо этих свойств информация в рыночной экономике ...

... во избежание кризисных ситуаций показан постоянный мониторинг его состояния с применением наиболее подходящих методик прогнозирования возможного банкротств – это залог успешного развития предприятия. [30,с.79] 1.5 Сущность, принципы и содержание политики антикризисного управления предприятием В целях предупреждения банкротства на предприятиях реального сектора экономики должны быть ...

... общем объеме активов Z - показатель неплатежеспособности предприятия. 3 ВЫРАБОТКА РЕШЕНИЙ ПО СТАБИЛИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Внутренние механизмы финансовой стабилизации предприятия при угрозе банкротства Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации, которая позволяет не только снять ...

0 комментариев