Признаки кризиса

Фазы цикла экономических кризисов в развитии организации

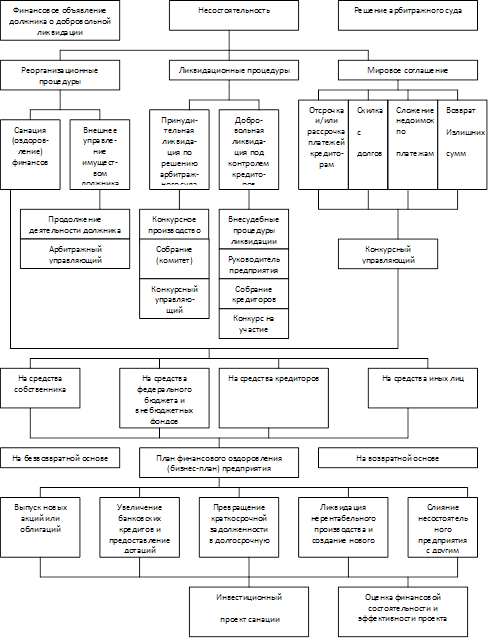

Несостоятельные предприятия и процедура банкротства

Зарубежный опыт антикризисного управления

Зарубежный опыт антикризисного управления

Формирование инновационных инфраструктур как условие выхода из кризиса

Анализ показателей деятельности ОАО «Автоматика»

Анализ финансового состояния ОАО «Автоматика»

Коэффициент концентрации собственного капитала (Ккс)

Анализ деятельности персонала в управлении денежными средствами ОАО «Автоматика»

Анализ движения денежных средств

Различные инструменты антикризисного управления предприятием

Совершенствование системы управления дебиторской задолженностью ОАО «Автоматика»

Мероприятия по оптимизации финансовых потоков ОАО «Автоматика»

Навигация

Анализ финансового состояния ОАО «Автоматика»

Развитие системы антикризисного управления современной организацией

142235

знаков

16

таблиц

0

изображений

2.3.2 Анализ финансового состояния ОАО «Автоматика»

Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие, размещение, использование финансовых ресурсов предприятия и всю производственно-хозяйственную деятельность предприятия.

В таблице 6 проведен анализ балансового состояния ОАО «Автоматика» в 2008 году. Размер привлеченного капитала состоит из текущей кредиторской и прочей краткосрочной кредиторской задолженности без кредитов и займов.

Из проведенного анализа первой части таблицы 6 видно, что на конец декабря 2008 года в активах организации доля внеоборотных активов составляет одну треть, а текущих оборотных активов, соответственно, две третьих.

В течение рассматриваемого периода произошло увеличение активов ОАО «Автоматика» на 1538 тыс. руб. (на 12,3%). При увеличении активов на 12,3% собственный капитал увеличился всего на 1,8%. Отставание в росте объема собственного капитала относительно общего изменения активов является негативным фактором.

· основные средства = 211 тыс. руб. (11,9%)

· долгосрочные финансовые вложения = 178 тыс. руб. (10%)

Таблица 6. Аналитический баланс ОАО «Автоматика» за 2008 год

| Показатель | Значение показателя | Изменение | ||||||||||

| на начало периода | на конец периода | (гр. 4 – гр. 2), тыс. руб. | (гр. 4: гр. 2), % | |||||||||

| в тыс. руб. | в% к валюте баланса | в тыс. руб. | в% к валюте баланса | |||||||||

| Актив | ||||||||||||

| 1. Внеоборотные активы | 3447 | 27,5 | 3905 | 27,8 | +458 | +13,3 | ||||||

| 2. Оборотные активы, всего | 9071 | 72,5 | 10151 | 72,2 | +1080 | +11,9 | ||||||

| в том числе: | 5635 | 45 | 6431 | 45,8 | +801 | +14,1 | ||||||

| в том числе: | 625 | 5 | 611 | 4,3 | –14 | -2,2 | ||||||

| –готовая продукция (товары). | 179 | 1,4 | 57 | 0,4 | –122 | -71,2 | ||||||

| – затраты в незавершенном производстве и расходах будущих периодов; | 4831 | 38,6 | 5763 | 41 | +932 | +19,4 | ||||||

| НДС по приобретенным ценностям | 133 | 1,1 | 116 | 0,8 | –17 | -12,7 | ||||||

| ликвидные активы, всего | 3303 | 26,4 | 3604 | 25,6 | +301 | +9,1 | ||||||

| в том числе: | 43 | 0,3 | 98 | 0,7 | +55 | +130,3 | ||||||

| дебиторская задолженность (срок платежа по которой не более года); | 3260 | 26 | 3506 | 24,9 | +246 | +7,5 | ||||||

| товары отгруженные. | – | – | – | – | – | – | ||||||

| Пассив | ||||||||||||

| 1. Собственный капитал | 3989 | 31,9 | 4063 | 28,9 | +74 | +1,8 | ||||||

| 2. Заемный капитал, всего | 1618 | 12,9 | 3451 | 24,5 | +1833 | +113,3 | ||||||

| из них: | 202 | 1,6 | 240 | 1,7 | +38 | +18,4 | ||||||

| – краткосрочные кредиты и займы. | 1416 | 11,3 | 3211 | 22,8 | +1795 | +126,9 | ||||||

| 3. Привлеченный капитал | 6911 | 55,2 | 6542 | 46,5 | –369 | -5,3 | ||||||

| Валюта баланса | 12518 | 100 | 14056 | 100 | +1538 | +12,3 | ||||||

Рост объемов активов организации связан, в первую очередь, с ростом следующих позиций актива баланса к концу 2008 года (в скобках указано изменение данной статьи в общей сумме всех положительно изменившихся статей):

· запасы: затраты в незавершенном производстве = 932 тыс. руб. (53,7%)

· дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) = 246 тыс. руб. (13,8%)

Также пассив баланса характеризуется приростом по строке «Займы и кредиты» (+1796 тыс. руб., или 92,4% от вклада в прирост пассивов организации за рассматриваемый период).

Анализ статьей баланса: «Запасы: готовая продукция и товары для перепродажи» в активе баланса и «Кредиторская задолженность: прочие кредиторы» в пассиве баланса характеризует отрицательное изменение статей (–) 128 тыс. руб. и (–) 368 тыс. рублей соответственно.

Для определения ликвидности организации проводится анализ ликвидности его баланса.

Анализ ликвидности баланса заключается в сравнении средств в «Активе», сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами в «Пассиве», объединенных по срокам их погашения и в порядке возрастания сроков.

Группирование показателей в «Активе» производится в следующем порядке:

Класс (А1) – денежные средства и краткосрочные (до 1 года) финансовые вложения, то есть вложения в ликвидные ценные бумаги – депозитные сертификаты, облигации, акции.

Класс (А2) – расчеты с дебиторами и авансы, выданные поставщикам и подрядчикам.

Класс ликвидности (А3) включает запасы, затраты и прочие оборотные средства.

Класс (А4) состоит из основных средств, оборудования к установке, незавершенных капитальных вложений, расчетов с учредителями, нематериальных активов и прочих внеоборотных активов.

Статьи пассива группируются по срокам их погашения и в порядке возрастания сроков.

Класс (П 1) – наиболее срочные пассивы состоят из кредиторской задолженности и прочих пассивов.

Класс (П 2) – краткосрочные пассивы включают в себя краткосрочные кредиты и заемные средства.

Класс (П 3) – долгосрочные пассивы, это: долгосрочные кредиты и заемные средства.

Класс (П 4) – постоянные пассивы включают статьи из раздела III пассива «Капитал и резервы».

В соответствии с приведенной группировкой статей баланса можно составить следующую картину ликвидности баланса за 2008 год (таб. 7), используя результаты баланса 2008 года.

Таблица 7. Анализ ликвидности баланса компании за 2008 год

| Значения | Отклонение | |||||||

| группы активов | начало года | конец года | группы пассивов | начало года | конец года | начало года | конец года | нор-ма |

| А1 | 43 | 98 | П1 | 6911 | 6542 | –6868 | –6444 | >0 |

| А2 | 3260 | 3506 | П2 | 1416 | 3211 | 1844 | 295 | >0 |

| А3 | 5768 | 6547 | П3 | 202 | 240 | 5566 | 6307 | >0 |

| А4 | 3447 | 3905 | П4 | 3989 | 4063 | –542 | –158 | <0 |

| Баланс | 12518 | 14056 | Баланс | 12518 | 14056 | |||

Для анализа ликвидности баланса необходимо сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения: А1 П1, А2 П2, A3 ПЗ, А4 П4.

Для этого проводится сопоставление наиболее ликвидных средств и быстро реализуемых активов (А1+А2) с наиболее срочными обязательствами и краткосрочными пассивами (П1+П2), таким образом выясняется текущуя ликвидность.

Ликвидность баланса считается нормальной при соблюдении следующих неравенств: (А1 + А2) > (П1 + П2), А3 > П3, А4 < П4.

Для проведения комплексной оценки ликвидности баланса в целом используем общий показатель ликвидности баланса (КЛБ), вычисляемый по формуле

(1)

(1)

Показатель ликвидности баланса (КЛБ) характеризует отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (как краткосрочных, так и долгосрочных и среднесрочных). При этом, различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств.

С помощью данного показателя возможно сравнивание балансов предприятия, относящихся к разным отчетным периодам, а также балансов различных предприятий. В результате выявляется, какой баланс наиболее ликвиден.

Данные таблицы 7 показывают, что на начало и на конец отчетного периода у ОАО «Автоматика» присутствует достаточно большой финансовый недостаток средств по первой группе.

Остальные соотношения активов и пассивов соответствуют нормативным показателям ликвидности.

При анализе перспективной ликвидности данные таблицы 7 показывают небольшой платежный излишек по обеим группам.

Проведенный анализ финансовых показателей предприятия показывает о соотношение активов и пассивов в конце отчетного периода:

{А 1< П 1; А 2 >П 2; А 3 > П 3; А 4 < П 4} (2)

В результате выяснено что, текущая ликвидность баланса ОАО «Автоматика» является недостаточной.

Анализируя первое неравенство, выявлено, что в ближайшее временя ОАО «Автоматика» не удастся поправить свою платежеспособность. Также, быстро реализуемые активы не только не покрывают краткосрочные пассивы, но и не в состоянии, в случае их продажи, покрыть платежный недостаток по наиболее ликвидным активам.

Относительные показатели финансовой устойчивости, которые характеризуют состояние и структуру активов организации, а также их обеспеченность источниками покрытия (пассивными) можно разделить на три группы:

– состояние оборотных средств;

– состояние основных средств;

– финансовую независимость организации.

В долгосрочном плане финансовая устойчивость характеризуется соотношением собственных и заемных средств. Недостаток в том, что этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей, характеризующая степень защищенности интересов инвесторов и кредиторов. Базой для разработки таких показателей является стоимость имущества.

Похожие работы

... задач: формирование команды адаптивных менеджеров, сохранение ядра кадрового потенциала предприятия, снижение социально-психологической напряженности в коллективе. Реализация концепции антикризисного управления персоналом возлагается на функциональную подсистему, элементы которой представлены на рис.2. Эффективное функционирование системы управления персоналом в условиях кризиса зависит от ...

... для быстрого определения причин негативных явлений, умения адекватно оценить и предвидеть последствия принимаемых решений. Информационный центр. Информация занимает особое место в системе антикризисного управления. Полнота, точность, своевременность, достоверность внешней и внутренней информации играют решающую роль в кризисной ситуации. Помимо этих свойств информация в рыночной экономике ...

... во избежание кризисных ситуаций показан постоянный мониторинг его состояния с применением наиболее подходящих методик прогнозирования возможного банкротств – это залог успешного развития предприятия. [30,с.79] 1.5 Сущность, принципы и содержание политики антикризисного управления предприятием В целях предупреждения банкротства на предприятиях реального сектора экономики должны быть ...

... общем объеме активов Z - показатель неплатежеспособности предприятия. 3 ВЫРАБОТКА РЕШЕНИЙ ПО СТАБИЛИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Внутренние механизмы финансовой стабилизации предприятия при угрозе банкротства Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации, которая позволяет не только снять ...

0 комментариев