Признаки кризиса

Фазы цикла экономических кризисов в развитии организации

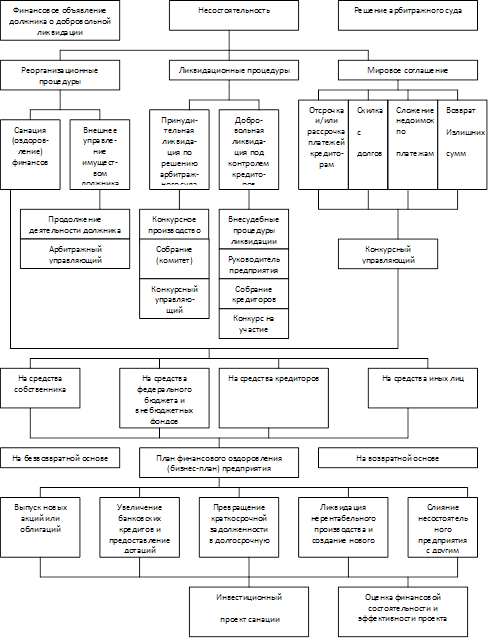

Несостоятельные предприятия и процедура банкротства

Зарубежный опыт антикризисного управления

Зарубежный опыт антикризисного управления

Формирование инновационных инфраструктур как условие выхода из кризиса

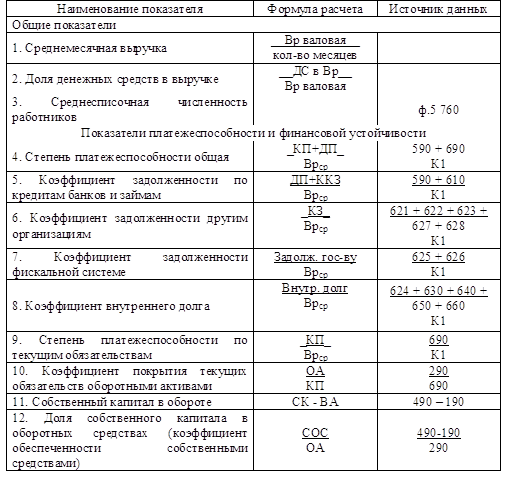

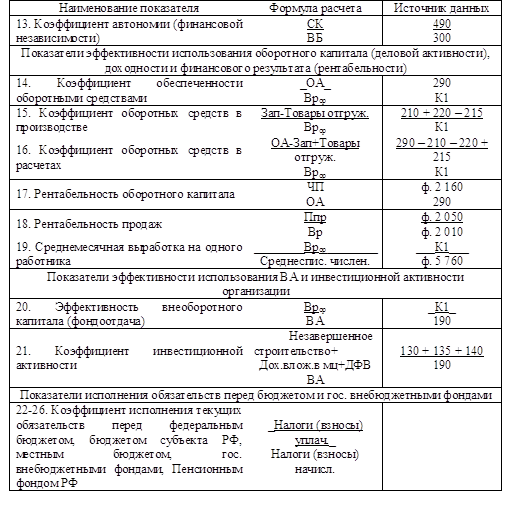

Анализ показателей деятельности ОАО «Автоматика»

Анализ финансового состояния ОАО «Автоматика»

Коэффициент концентрации собственного капитала (Ккс)

Анализ деятельности персонала в управлении денежными средствами ОАО «Автоматика»

Анализ движения денежных средств

Различные инструменты антикризисного управления предприятием

Совершенствование системы управления дебиторской задолженностью ОАО «Автоматика»

Мероприятия по оптимизации финансовых потоков ОАО «Автоматика»

Навигация

Мероприятия по оптимизации финансовых потоков ОАО «Автоматика»

Развитие системы антикризисного управления современной организацией

142235

знаков

16

таблиц

0

изображений

3.3 Мероприятия по оптимизации финансовых потоков ОАО «Автоматика»

Проанализировав финансовое состояние предприятия, сделан вывод, что в организации нет устойчивости, и на предприятии преобладает относительный дефицит денежных средств. Для поддержания относительной стабильности финансовых потоков, необходима разработка мероприятий, направленных на эффективное использование финансовых средств.

Анализ состояния управления финансовыми потоками на предприятии ОАО «Автоматика» показал, что на предприятии практически отсутствует система управления финансовыми потоками.

Как следствие этого проявляется снижение деловой активности, показателей рентабельности деятельности предприятия.

Улучшению финансового состояния предприятия ОАО «Автоматика» и совершенствованию управления финансовыми потоками ООО «Автоматика будут способствовать мероприятия, которые позволят: рассчитать оптимальный остаток денежных средств, усовершенствовать разработку финансовых планов.

Таблица 14. Анализ расходования денежных средств по основной деятельности

| Показатели | Сумма денежных средств, тыс. руб. | ||

| 2007 | 2008 | изменение за период | |

| 1. Оплата приобретенных товаров, работ, услуг, сырья и иных оборотных активов | 3367 | 2985 | –382 |

| 2. Оплата труда | 2688 | 3119 | 431 |

| 3. Выплата процентов | 144 | 12 | –132 |

| 4. Расчёты по налогам и сборам | 1095 | 1039 | –56 |

| 5. Расчёты с внебюджетными фондами | 847 | 977 | 130 |

| 6. Прочие расходы | 1447 | 968 | –479 |

| Итого | 9588 | 9100 | –488 |

Из таблицы 14 ясно видна структура расходования денежных средств по основной деятельности по годам.

В 2007 году основная статья денежных выплат предприятия (свыше 35%) – оплата приобретенных товаров, работ, услуг. 28% расходов занимают выплаты по оплате труда. Налоговые выплаты составляют 11% всех платежей, еще около 9% составляли платежи внебюджетным фондам. Остаток по прочим расходам составляет 15.

За 2008 год достаточно высокими темпами возросли суммы оплаты труда – на 16%. Примерно на такую же величину – 15,3%, соответственно, увеличились выплаты внебюджетным фондам. Произошло снижение затрат на материальные ресурсы на 11,3%, падение прочих расходов почти на треть.

В 2008 году сформировалась следующая структура денежных платежей:

-34,3% – оплата труда (очевидно, ее постоянный характер не позволил снизить расходы по данной статье);

-33% составили расходы на оплату материалов, сырья, работ, услуг и т.п.

– без изменения доля налоговых выплат – 11,4%,

– платежи социального характера (ЕСН), доля которых увеличилась с ростом заработной платы, составили 10,7%;

-10,7% – прочие расходы.

Таким образом, мы видим, что структура денежных платежей по основной деятельности в 2008 году сместилась в пользу расходов на оплату труда и внебюджетных платежей.

Обобщающая информация об анализе движения денежных средств косвенным методом ОАО «Автоматика» за 2008 год приведена в таблице 15.

По данным, приведенным в таблице 15 можно выявить основные скорректированные данные изменения денежных средств ОАО «Автоматика» по видам деятельности за 2008 год:

– по текущей деятельности: – 1194 тыс. руб.;

– в результате поступления инвестиций: – 777 тыс. руб.;

– от финансовой деятельности: + 1945 тыс. руб.

в результате общее изменение денежных средств составило: – 26 тыс. руб.

В результате анализа движения денежных средств можно сделать следующие выводы:

– основной причиной расхождения полученного чистого финансового результата и чистого потока денежных средств явилось резкое увеличение объема незавершенного производства (956 тыс. руб.);

увеличение дебиторской задолженности (246 тыс. руб.);

увеличение краткосрочных финансовых вложений (83 тыс. руб.);

снижение кредиторской задолженности (369 тыс. руб.) (повлекшее отток денежных средств);

– дополнительный приток денежных средств за счет текущей деятельности обеспечен увеличением объема готовой продукции (122 тыс. руб.).

– полученная чистая прибыль в сумме 221 тыс. руб. практически вся направлена на финансирование возросших оборотных активов.

– финансирование инвестиционной деятельности осуществлялось в основном за счет привлечения долгосрочных заемных средств.

Таблица 15. Анализ финансовых потоков предприятия за 2008 год косвенным методом

| Показатели | Сумма, тыс. руб. |

| Текущая деятельность | |

| Чистая прибыль | 221 |

| Износ | 41 |

| Доходы от участия в других организациях | 21 |

| Изменение производственных запасов (плюс НДС по приобрет. ценностям) | 31 |

| Изменение объема незавершенного производства | – 956 |

| Изменение расходов будущих периодов | 24 |

| Изменение объема готовой продукции | 122 |

| Изменение дебиторской задолженности | – 246 |

| Изменение кредиторской задолженности | – 369 |

| Краткосрочные вложения | – 83 |

| Изменения доходов будущих периодов | 0 |

| Итого денежных средств от текущей деятельности | – 1194 |

| Инвестиционная деятельность | |

| Поступления | 4170 |

| Платежи | 4947 |

| Итого денежных средств от инвестиционной деятельности | – 777 |

| Финансовая деятельность | |

| Приток (кредиты и займы) | 10496 |

| Отток (возврат кредитов) | 8551 |

| Итого денежных средств от финансовой деятельности | 1945 |

| Изменения денежных средств | – 26 |

Данные таблиц 14 и 15 содержат ценную управленческую информацию, которая способствует разработке мероприятий направленных на выход ОАО «Автоматика» из кризисного состояния. С ее помощью руководство предприятия может контролировать текущую платежеспособность, принимать оперативные решения по ее стабилизации, оценить возможность дополнительных инвестиций. Располагая информацией о движении финансовых потоков на предприятии, есть возможность более обоснованно подойти к разработке политики получения дополнительной прибыли.

Для выхода из кризиса предприятие должно направить свою работу на повышение конкурентоспособности продукции. Эта работа имеет два направления:

первое – нацелено на завоевание рынков, используя все свои конкурентные преимущества;

второе – нацелено на адаптацию и прямую защиту отдельных элементов деятельности предприятия в условиях рыночной экономики.

В результате анализа конкурентоспособности предприятия на рынке определяются факторы, воздействующие на отношение покупателей к предприятию и, как результат, на изменение его доли на рынке идентичной продукции. Воздействие на рынок можно разделить по группам:

– внешние факторы развития экономики страны (меры государственного экономического и административного регулирования; характеристики конкурентной среды; деятельность общественных и негосударственных институтов);

– внутренние факторы развития предприятия, связанные с потенциальными возможностями самого предприятия по обеспечению конкурентоспособности своей продукции.

Предприятия осуществляют свою деятельность в различных социальных и экономических условиях, в результате чего уровень воздействия факторов неодинаков. Необходимым направлением в процессе выявления способов выхода из кризиса будет выявление и реализация резервов повышения конкурентоспособности предприятия.

В данном случае, под резервами предприятия понимаются неиспользованные возможности ОАО «Автоматика», связанные с сокращением затрат на производство с целью повышения конкурентоспособности продукции. Специфика образования таких резервов заключается в том, что они выступают как результат взаимодействия внутренней и внешней среды предприятия. Состав резервов не постоянен: инновации в производстве и управлении предприятием обусловливают возникновение новых видов резервов, а также необходимость их выявления и изучения. Достичь превосходства над конкурентами во всех областях деятельности невозможно, но можно направить свои усилия на достижение конкурентных преимуществ на том или ином рынке в долгосрочной перспективе. С этой целью необходим выбор приоритетов и выработка стратегии, которая в наибольшей степени соответствует тенденциям развития рыночной ситуации и позволяет наилучшим способом использовать сильные стороны деятельности предприятия.

Осуществляя реализацию комплексного подхода к конкурентоспособности, основанную на базе учета трех основных факторов: степени удовлетворения потребителя продукцией, конкурентного потенциала предприятие и эффективности стратегии для определенного сегмента рынка, резервы повышения конкурентоспособности предприятия можно разделить на три группы.

К первой группе резервов относятся мероприятия повышения конкурентоспособности продукции исходя из предпочтений потребителей. Такими мероприятиями являются: снижение уровня издержек на единицу продукции; диверсификация ассортимента; улучшение качественных характеристик, повышение срока годности; совершенствование тары и упаковки; формирование позитивного имиджа товаров; проведение взвешенной ценовой политики, выявление и обеспечение преимуществ выпускаемой продукции по сравнению с его заменителями и товарами-аналогами и пр.

Вторая группа резервов включает в себя мероприятия по разработке и реализации конкурентных стратегий на рынке: изучение конъюнктуры рынка и его сегментация, выбор целевого рынка и его сегмента определение условий деятельности на этом рынке, разработка и выбор конкурентных стратегий, способов продвижения товара, мероприятий по стимулированию сбыта, рекламный концепций; повышение эффективности рекламы; совершенствование уровня патентно-правовой работы и др.

Третья группа мероприятий направлена на: совершенствование производственного процесса и организационной деятельности; улучшение использования финансового потенциала, совершенствование социальной политики

Для ОАО «Автоматика» целесообразно применить совершенствование социальной политики.

Оптимизация социальной политики ОАО «Автоматика» направлена на: сокращение потерь рабочего времени; повышение квалификации работников; развитие творческой активности кадров; повышение социальной защищенности работников; повышение производительности труда; реализацию потенциальных возможностей кадрового состава предприятия на основе совершенствования мотивационного механизма (табл. 16).

Таблица 16. Возможное увеличение выпуска продукции за счет лучшего использования трудовых и материальных ресурсов (тыс. руб.)

| Показатель | Трудовые ресурсы | Средства труда | Предметы труда |

| Рост кол-ва рабочих мест, укомплектование их оборудованием | 48 | 33 | - |

| Ликвидация потерь рабочего времени и времени работы оборудования | 72 | 135 | - |

| Повышение производительности труда и оборудования | 112 | 45 | - |

| Снижение норм расходов материалов | - | - | 340 |

| Итого | 232 | 216 | 340 |

По результатам проведенного анализа можно оценить возможность предприятия ОАО «Автоматика» дополнительного выпуска продукции, а также выявлены диспропорции в использовании ресурсов, которые приводят к снижению финансовых результатов.

Данные таблицы 16 характеризуют неравномерность выпуска продукции по каждому виду ресурсов, в результате расширения и лучшего использования трудовых ресурсов выпуск продукции может возрасти на 232 тыс. рублей. Реальное увеличение объема выпуска продукции возможно только в объеме 216 тыс. рублей. Это означает, что часть трудовых ресурсов будет использоваться неэффективно, следовательно, необходимо направить деятельность на увеличение материальных ресурсов труда, либо провести сокращение численности персонала.

Заключение

Антикризисное управление отличается от управления в обычном режиме. В обычном режиме весь арсенал подходов и методов направлен на развитие и выживание предприятия в долгосрочном аспекте (что включает в себя, в том числе, и недопущение кризиса). Методы антикризисного управления нацелены исключительно на преодоление уже назревшего кризиса, обеспечение выживания в краткосрочном аспекте

В работе были выделены две большие группы причин, вызвавшие кризис на предприятии: внешние и внутренние. На практике большинство кризисов на предприятиях возникают из-за внутреннего фактора – кризиса управления. Деятельность антикризисного управляющего направлена в основном на исправление ошибок, допущенных менеджерами предприятия.

В антикризисном управлении критерии принятия решений должны отличаться от критерия нормального управления. В рамках «нормального» управления все сводится к достижению стратегических целей развития в долгосрочном аспекте и получению максимальной прибыли в краткосрочном периоде. При создании на предприятии кризисного состояния на долгосрочный период целью является полная финансовая стабилизация, а в краткосрочном аспекте критерием становится экономия денежных средств. Исходя из этого, и строит свою работу антикризисный управляющий.

В программе антикризисного управления выделены три этапа:

– устранение неплатежеспособности;

– восстановление финансовой устойчивости;

– обеспечение финансового равновесия в длительном периоде.

На первом этапе должно происходить устранение нехватки денежных средств необходимых для расчетов по неотложным обязательствам за счет ликвидации «лишних» активов предприятия. Иногда такая ликвидация должна осуществляться ненормальным с точки зрения обычного управления способом, т.е. не обращая внимания на возможные потери как уже полученные и материализованные в активах предприятия средств, так и предполагаемые, если предприятие переживет кризис.

Следующий этап предполагает максимально быстрое и радикальное снижение неэффективных расходов. Получив временное восстановление финансовой устойчивости предприятия путем продажи «лишних» активов предприятия и уменьшения издержек, антикризисный управляющий для закрепления достигнутого эффекта на более продолжительный срок должен предпринять меры по увеличению денежного потока от основной деятельности предприятия.

По результатам работы можно сделать следующие выводы:

Показатели финансового положения и результатов деятельности ОАО «Автоматика», имеют отрицательные значения:

– отрицательна динамика изменения собственного капитала относительно общего изменения активов организации;

– неустойчиво финансовое положение по величине собственных оборотных средств;

– значение коэффициента маневренности собственного капитала (0,1), что недостаточно для характеристики финансового положения ОАО «Автоматика» как стабильного;

– объемы материально-производственных запасов недостаточно покрыты собственными оборотными средствами;

– коэффициент текущей (общей) ликвидности ниже общепринятого значения;

– налицо значительное падение рентабельности продаж (– 4,9 процентных пункта от рентабельности за аналогичный период, равной 13,1%);

– снижение прибыли до налогообложения на рубль всех расходов организации (– 6,3 копейки с рубля расходов от данного показателя рентабельности за аналогичный период 2008 г.).

В результате анализа выявлены следующие критические показатели финансового положения организации:

– структура баланса характеризуется, как неплатежеспособная (коэффициенты текущей ликвидности и обеспеченности собственными средствами меньше нормы);

– высока зависимость организации от заемного капитала (доля собственного капитала составляет лишь 29%).;

– низкое значение коэффициента покрытия инвестиций, т. к. доля собственного капитала и долгосрочных обязательств в общей сумме капитала ОАО «Автоматика» составляет лишь 31% при критическом значении 75%;

– значение коэффициента быстрой (промежуточной) ликвидности существенно ниже нормативного;

– ниже общепринятого значения коэффициент абсолютной ликвидности.

Анализ финансовых потоков по основной деятельности показал, что структура денежных платежей по основной деятельности в 2008 году сместилась в пользу расходов на оплату труда и внебюджетных платежей.

В целом, структура денежных платежей сдвигается в сторону увеличения доли финансовых потоков по инвестиционной и финансовой деятельности. С одной стороны, это показывает, что организация тесно взаимодействует с финансовым рынком, с другой стороны уменьшение доли поступлений по текущей деятельности может указывать на снижение производственной активности и объемов сбыта рост напряженности отношений с дебиторами и наличие прочих негативных факторов.

Подтверждением последнего объяснения является уменьшение сумм поступлений по текущей деятельности в 2008 году на 12,5% или на 1 млн. 131 тыс. руб. в абсолютном выражении по сравнению с 2007 годом.

На этом фоне рост поступлений по инвестиционной деятельности на 42,7% и финансовой деятельности на 7,6% должны трактоваться скорее негативно.

Анализ чистого финансового потока показывает, что в 2008 году чистый финансовый поток был отрицательным, что и привело к общему снижению денежных остатков предприятия почти на 90%.

Это обусловлено возрастанием дефицита денежных средств по текущей деятельности на 116,7% и по инвестиционной деятельности на 59,2%, что было компенсировано ростом излишков по финансовой деятельности на 82,5%.

Денежную дефицитность основной деятельности и инвестиционной деятельности предприятие вынуждено покрывать привлечением дополнительных займов и кредитов.

Для совершенствования управления финансовыми потоками, предприятию рекомендуется разработать бездефицитный план движения денежных средств и использования временно свободных финансовых активов. Это позволит дополнительно привлечь денежные средства и, будет способствовать выходу предприятия из кризиса.

Список литературы

1. Приказ Минфина РФ «О методических рекомендациях порядка формирования показателей бухгалтерской отчетности организаций» от 28.06.2000 №60н.

2. Антикризисное управление. Учебное пособие под ред. Короткова Э.М., – М.: «ИНФРА-М», 2006, – 432 с.

3. Александров Г.А. «Антикризисное управление: теория, практика, инфраструктура». – М.: «Бек», 2004. – 544 с.

4. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта: Учеб. Пособие. – М.: «Финансы и статистика», 2008. – 80 с.

5. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия: Практическое пособие. – М.: «Издательство ПРИОР», 2009. – 96 с.

6. Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ./ Научн. ред. перевода чл. – корр. РАН И.И. Елисеев. – М.: Финансы и статистика, 2005. – 624 с.

7. Ван Хорн Дж.К. Основы управления финансами: Пер. с англ. – М.: Финансы и статистика, 2006. – 800 с.

8. Гриценко Г.А. Кризис на мировом финансовом рынке и его влияние на денежный рынок России // Банковское дело. – 2009. – №3. – с. 22–24.

9. Гутова А.В. Управление финансовыми потоками предприятия Диссертация М.:2007

10.Дэниэл Гарнер, и др. ПОСОБИЯ ЭРНСТ ЭНД ЯНГ. Привлечение капитала/ Пер. с англ. – М.: «Джон Уайли энд Санз», 2005. – 464 с.

11.Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. Мн.: БГЭУ, 2004. – 317 с.

12.Ефимова О.В. Финансовый анализ. – М.: Бух. учет, 2007. – 208 с.

13.Камаев В.Д. и коллектив авторов. Учебник по основам экономической теории (экономика). – М.: «ВЛАДОС», 2008. – 384 с.

14.Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2005. – 432 с.

15.Ковалевский Г.В. Системный анализ использования резервов строительных организаций. – М: «Стройиздат», 2009. – 167 с.

16.Крейнина М.Н. Цели и задачи финансового менеджмента. // Менеджмент в России и за рубежом. – 2005. – №5.

17.Мастенбрук У. «Управление конфликтными ситуациями и развитие организации». – М.: «ИНФРА-М», 2006.

18.Моляков Д.С., Докучаев М.В., Большаков С.В. Актуальные проблемы финансов предприятий // Финансы. – 2006. – №4. – с. 3–7.

19.Новодворский В.Д., Метелкин Е.А. Об «Отчете о движении денежных средств» // Бухгалтерский учет – 2007. – №8. – с. 39–46.

20.Овсийчук М.Ф. Управление денежными средствами предприятия // Аудитор. – 2007. – №5. – с. 37–42.

21.Овсийчук М.Ф. Управление активами и методика финансирования // Аудитор. – 2008. – №4. – с. 34–38.

22.Портфель конкуренции и управление финансами: (Книга конкурента. Книга финансового менеджера. Книга антикризисного управляющего)/ Отв. ред. Рубин Ю. – М.: СОМИНТЕК, 2007. – 736 с.

23.Родионова Н.В. Антикризисный менеджмент. – М.: «ЮНИТИ», 2004. – с. 223.

24.Русак Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования: Справочное пособие. – Минск: Высш. шк., 2005.

25.Русак Н.А., Стражев В.И. Мигун О.Ф. и др. Анализ хозяйственной деятельности в промышленности: Учебник /Под общ. ред. Стражева В.И. – Минск:» Высшая школа», 2009. – 398 с.

26.Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., переработ. И доп. – Минск: ООО» Новое издание», 2008.-688 с.

27.Снитко Л.Т. Управление оборотным капиталом организации. Научное издание / Снитко Л.Т., Красная Е.Н. – М.: Изд-во РДЛ, 2002. – с. 83.;.

28.Стоянова Е.С. Финансовый менеджмент: российская практика. М.: Перспектива, Бухгалтерский учет, М., 2005. -325 c.

29.Теория и практика антикризисного управления. Учебник под ред. С.Г. Беляева, В.И. Кошкина. – М.: «ЮНИТИ», 2006.

30.Техника финансового анализа / Пер. с англ. под ред. Л.П. Белых. – М.: Аудит, ЮНИТИ, 2006. – 520 c.

31.Уткин Э.А. Справочник кризисного управляющего. М., 1998

32.Финансовый менеджмент: теория и практика: Учебник./ Под. ред. Е.С. Стояновой. – 2-е изд., перераб. и доп. – М.: Изд. Перспектива, 2008. – 574 с.

33.Хорин А.Н. Анализ оборотного капитала // Бухгалтерский учет – 2004. – №6. – с. 23–26.

34.Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. М.» ИНФРА-М», 2004

35.Шишкоедов Н.Н. Методика финансового анализа предприятий. // Экономичекий анализ: теория и практика, 2007, №38.

36.Шмален Г. Основы и проблемы экономики предприятия: Пер. с нем./ Под. ред. проф. А.Г. Поршнева. – М.: Финансы и статистика, 2006. – 512 с.

37.Экономика в вопросах и ответах. / Под ред. Николаева И.П.М.: «Проспект», 2007. – 336 с

38.Механизмы финансовой стабилизации предприятия при угрозе банкротства www.dgma.donetsk.ua/~fin/pdfs/fp/fin221.pdf

Похожие работы

... задач: формирование команды адаптивных менеджеров, сохранение ядра кадрового потенциала предприятия, снижение социально-психологической напряженности в коллективе. Реализация концепции антикризисного управления персоналом возлагается на функциональную подсистему, элементы которой представлены на рис.2. Эффективное функционирование системы управления персоналом в условиях кризиса зависит от ...

... для быстрого определения причин негативных явлений, умения адекватно оценить и предвидеть последствия принимаемых решений. Информационный центр. Информация занимает особое место в системе антикризисного управления. Полнота, точность, своевременность, достоверность внешней и внутренней информации играют решающую роль в кризисной ситуации. Помимо этих свойств информация в рыночной экономике ...

... во избежание кризисных ситуаций показан постоянный мониторинг его состояния с применением наиболее подходящих методик прогнозирования возможного банкротств – это залог успешного развития предприятия. [30,с.79] 1.5 Сущность, принципы и содержание политики антикризисного управления предприятием В целях предупреждения банкротства на предприятиях реального сектора экономики должны быть ...

... общем объеме активов Z - показатель неплатежеспособности предприятия. 3 ВЫРАБОТКА РЕШЕНИЙ ПО СТАБИЛИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Внутренние механизмы финансовой стабилизации предприятия при угрозе банкротства Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации, которая позволяет не только снять ...

0 комментариев