Признаки кризиса

Фазы цикла экономических кризисов в развитии организации

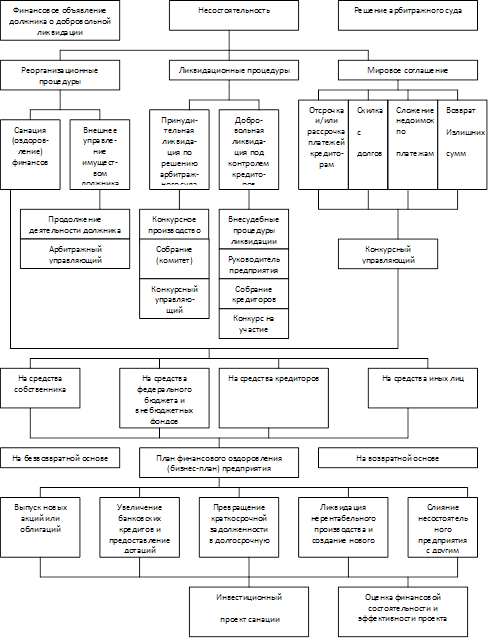

Несостоятельные предприятия и процедура банкротства

Зарубежный опыт антикризисного управления

Зарубежный опыт антикризисного управления

Формирование инновационных инфраструктур как условие выхода из кризиса

Анализ показателей деятельности ОАО «Автоматика»

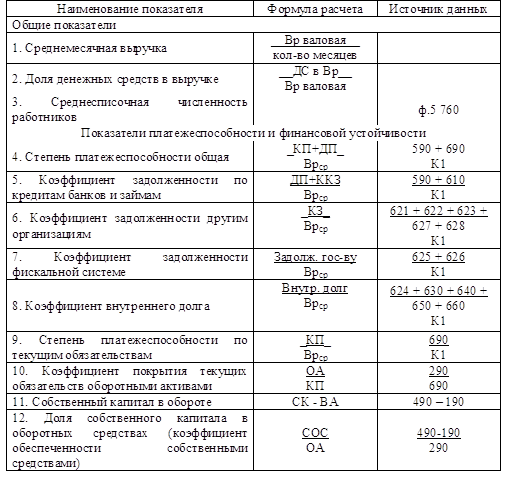

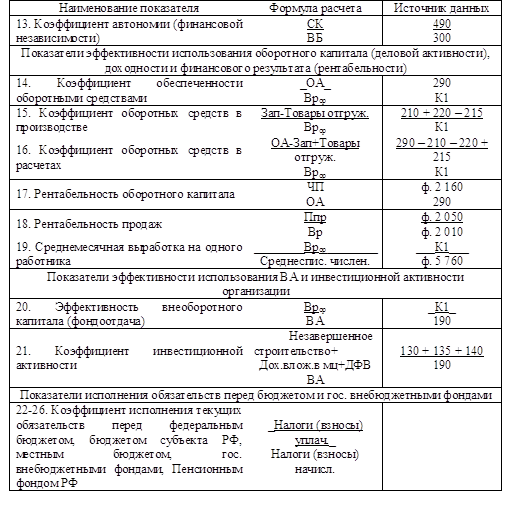

Анализ финансового состояния ОАО «Автоматика»

Коэффициент концентрации собственного капитала (Ккс)

Анализ деятельности персонала в управлении денежными средствами ОАО «Автоматика»

Анализ движения денежных средств

Различные инструменты антикризисного управления предприятием

Совершенствование системы управления дебиторской задолженностью ОАО «Автоматика»

Мероприятия по оптимизации финансовых потоков ОАО «Автоматика»

Навигация

Анализ показателей деятельности ОАО «Автоматика»

Развитие системы антикризисного управления современной организацией

142235

знаков

16

таблиц

0

изображений

2.3 Анализ показателей деятельности ОАО «Автоматика»

2.3.1 Анализ технико-экономических показателей ОАО «Автоматика»

Используя показатели «Отчета о прибылях и убытках» за 2008 год (Приложение 1) проанализируем в таблице 2 основные финансовые результаты деятельности ОАО «Автоматика», которые были достигнуты в 2008 году.

Таблица 2. Анализ отчета о прибылях и убытках на 31 декабря 2008 года

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | ||

| За отчетный период | За аналогичный период предыдущего года | тыс. руб. | ±% ((2–3): 3) | |

| 1. Выручка от продажи товаров, продукции, работ, услуг | 9214 | 9590 | – 376 | – 3,9 |

| 2. Расходы по обычным видам деятельности | 8459 | 8335 | + 124 | + 1,5 |

| 3. Прибыль (убыток) от продаж (1–2) | 755 | 1255 | – 500 | – 39,8 |

| 4. Прочие доходы | 190 | 209 | – 19 | – 9 |

| 5. Прочие расходы | 654 | 470 | + 184 | + 39,1 |

| 6. Прибыль (убыток) от прочих операций (4–5) | –464 | –261 | – 203 | – 77,8 |

| 7. EBIT (прибыль до уплаты процентов и налогов) (3+6) | 291 | 994 | – 703 | – 70,7 |

| 8. Налог на прибыль | 70 | 239 | – 169 | – 70,7 |

| 9. Чистая прибыль (убыток) отчетного периода (7–8) | 221 | 755 | – 534 | – 70,7 |

| Справочно: Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 470) | + 74 | – | – | – |

За 2008 год ОАО «Автоматика» получила прибыль от продаж в размере 1255 тыс. руб., что равняется 13% от выручки. В сравнении с аналогичным периодом прошлого года мы видим, что прибыль снизилась на 500 тыс. руб., или на 39,8%.

В сопоставлении с 2007 годом в 2008 году наблюдалось сокращение объемов выручки от продаж на 376 тыс. руб. при одновременном увеличении на 124 тыс. руб. расходов по обычным видам деятельности.

Анализируя расходы по обычным видам деятельности, следует отметить, что организация, по-прежнему, не использовала возможность списания общехозяйственных расходов в качестве условно-постоянных, относя их ежемесячно на себестоимость реализованных услуг.

Результат внереализационных доходов / расходов за анализируемый период составил убыток 261 тыс. руб., что на 203 тыс. руб. (77,8%) больше, чем убыток за аналогичный период прошлого года. При этом величина убытка от этих операций составляет 20,8% от абсолютной величины прибыли от основных видов деятельности за анализируемый период.

Таблица 3. Показатели рентабельности предприятия в 2008 году

| Показатели рентабельности | Значения показателя (в копейках) | Изменение, коп. (гр. 2 – гр. 3) | |

| за отчетный период 2008 года | за аналогичный | ||

| 1. Объем прибыли от продаж приходящийся на каждый рубль, вложенный в производство и реализацию продукции (работ, услуг) | 8,9 | 15 | –6,1 |

| 2. Объем прибыли от продаж, приходящийся на 1 рубль выручки от реализации (рентабельность продаж) | 8,2 | 13,1 | –4,9 |

| 3. Объем прибыли, полученной до налогообложения, приходящийся на 1 рубль всех расходов организации | 3,2 | 11,3 | –8,1 |

В таблице 3 проведен анализ изменения уровня рентабельности ОАО «Автоматика» в 2008 году, используя данные Формы №2 «Отчета о прибылях и убытках».

Все три показателя рентабельности за отчетный период, приведенные в Таблице 3, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности.

Прибыль от объема реализованной продукции в 2008 году составляет 8,2% от объема полученной выручки. Но при этом, имеет место отрицательная динамика рентабельности обычных видов деятельности по сравнению с аналогичным периодом 2007 года (–4,9%).

Уровень рентабельности, рассчитанный как отношение прибыли до налогообложения к совокупным расходам организации, составила 3,2%. Это значит, что с каждого рубля, израсходованного в течение финансово-хозяйственной деятельности ОАО «Автоматика» в 2008 году, было получено 3,2 копейки прибыли. В 2007 году также была получена прибыль, но на 8,1 копейки с рубля больше, чем в 2008 году.

Таблица 4. Показатели рентабельности капитала

| Показатель рентабельности | Значение показателя в отчетном периоде, % | Расчет показателя |

| Рентабельность производственных фондов | 7,3 | Отношение прибыли от продаж к среднегодовой стоимости основных средств и материально-производственных запасов |

| Рентабельность активов (RОA) | 1,6 | Отношение чистой прибыли к среднегодовой стоимости активов |

| Рентабельность собственного капитала (RОE) | 5,4 | Отношение чистой прибыли к среднегодовой величине собственного капитала |

В таблице 4 представлены три основные показателя, которые характеризуют рентабельность использования вложенного в хозяйственную деятельность капитала. В 2008 году каждый рубль, вложенный ОАО «Автоматика» в основные фонды и материально-производственные запасы, принес прибыль от объема реализованной продукции в размере 0,073 руб. В таблице 5 проведем сравнительный анализ основных технико-экономических показателей деятельности ОАО «Автоматика» в 2007 и 2008 годы. Объем реализации в «Отчете о прибылях и убытках» показан в строке 010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)». Произошло снижение в 2008 году выручки от продаж по сравнению с 2007 годом на 3,92%.

Таблица 5. Сводная таблица основных технико-экономических показателей

| № | Показатели | Предыдущий аналогичный период | Отчетный период | Отчетный период в % к предыдущему периоду | ||||

| 1) | Реализованная продукция, работы, услуги, тыс. руб. | 9590 | 9214 | 96,08 | ||||

| 2) | Стоимость основных производственных фондов, тыс. руб. | 2259 | 2470 | 109,34 | ||||

| 3) | Реализованная продукция, работы, услуги на рубль стоимости основных производственных фондов, руб. (стр. 1 / стр. 2) | 4,25 | 3,73 | 87,76 | ||||

| 4) | Численность работающих, чел. | 36 | 32 | 88,6 | ||||

| 5) | Реализованная продукция, работы, услуги на одного работающего, тыс. руб. (стр. 1 / стр. 4) | 263,5 | 255,9 | 97,12 | ||||

| 6) | Среднемесячная оплата труда, тыс. руб. | 260 | 224 | 86,15 | ||||

| 7) | Полная себестоимость реализованной продукции, работ, услуг, тыс. руб. | 8805 | 9113 | 103,50 | ||||

| 8) | Затраты на рубль реализованной продукции, работ, услуг, руб. (стр. 1 / стр. 7) | 0,92 | 0,99 | 107,61 | ||||

| 9) | Прибыль (убыток) от реализации продукции, работ, услуг, тыс. руб. | 1255 | 755 | 60,16 | ||||

| 10) | Прибыль (убыток) до налогообложения, тыс. руб. | 994 | 291 | 29,28 | ||||

| 11) | Рентабельность продаж, % (стр. 9 / стр. 1) | 13,1 | 8,2 | 60,00 | ||||

Основные производственные фонды (основные средства) – средства труда (здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструменты и др.), с помощью которых изготавливается продукция предприятия. В балансе предприятия в 2008 году стоимость основных производственных фондов по сравнению с 2007 годом выросла на 9,34%.

Соотношение объема реализации продукции, работ, услуг и стоимости основных производственных фондов рассчитывается как отношение выручки от продаж к основным средствам. В ОАО «Автоматика» данный коэффициент достаточно высок, то есть в 2007 году он составляет 4,25 рублей на 1 рубль основных фондов, а в 2008 году снизился на 12,24% и составил 3,73 рубля.

Согласно штатному расписанию в 2007 году численность работающих составляла 36 человек, в 2008 году было сокращено 4 должности в финансовом отделе ОАО «Автоматика».

Объем реализованной продукции, приходящийся на одного человека, в 2008 году снизилась на 2,88% по сравнению с 2007 годом, что больше связано с сокращением объема выручки от реализации, чем от снижения численности работников.

Полная себестоимость реализованной продукции включает в себя все затраты, в том числе внереализационные. Полная себестоимость реализации ОАО «Автоматика» выросла в 2008 году на 3,5%. Это в основном вызвано ростом цен на покупные материалы, услуги.

Затраты, на рубль реализованной продукции, работ, услуг выросли на 7,61% и составили 99 копеек на 1 рубль выручки, таким образом можно сказать о низкой прибыльности предприятия, которая составляет всего 1 копейку из 1 рубля.

Прибыль (убыток) от реализации продукции, работ, услуг по Отчету о прибылях и убытках ОАО «Автоматика» составляет в 2007 и 2008 гг. 1255 и 755 тыс. рублей соответственно. Такое резкое снижение прибыли (на 39,84%) обусловлено ростом затрат и снижением выручки от реализации.

Рентабельность продаж – коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле (прибыль от продаж). Рассчитывается как отношение прибыли к объёму продаж.

В случае с ОАО «Автоматика» данный коэффициент достаточно низкий в 2007 году 13,1%, а в 2008 году еще снижен на 40% и составил уже – 8,2%.

Динамика развития предприятия отрицательна. Объем реализации за год снизился на 3,92% при одновременном росте полной себестоимости на 3,5%, что отразилось на снижении прибыли, а, следовательно, и на снижении рентабельности продаж в 2008 году на 40%.

Похожие работы

... задач: формирование команды адаптивных менеджеров, сохранение ядра кадрового потенциала предприятия, снижение социально-психологической напряженности в коллективе. Реализация концепции антикризисного управления персоналом возлагается на функциональную подсистему, элементы которой представлены на рис.2. Эффективное функционирование системы управления персоналом в условиях кризиса зависит от ...

... для быстрого определения причин негативных явлений, умения адекватно оценить и предвидеть последствия принимаемых решений. Информационный центр. Информация занимает особое место в системе антикризисного управления. Полнота, точность, своевременность, достоверность внешней и внутренней информации играют решающую роль в кризисной ситуации. Помимо этих свойств информация в рыночной экономике ...

... во избежание кризисных ситуаций показан постоянный мониторинг его состояния с применением наиболее подходящих методик прогнозирования возможного банкротств – это залог успешного развития предприятия. [30,с.79] 1.5 Сущность, принципы и содержание политики антикризисного управления предприятием В целях предупреждения банкротства на предприятиях реального сектора экономики должны быть ...

... общем объеме активов Z - показатель неплатежеспособности предприятия. 3 ВЫРАБОТКА РЕШЕНИЙ ПО СТАБИЛИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Внутренние механизмы финансовой стабилизации предприятия при угрозе банкротства Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации, которая позволяет не только снять ...

0 комментариев