Признаки кризиса

Фазы цикла экономических кризисов в развитии организации

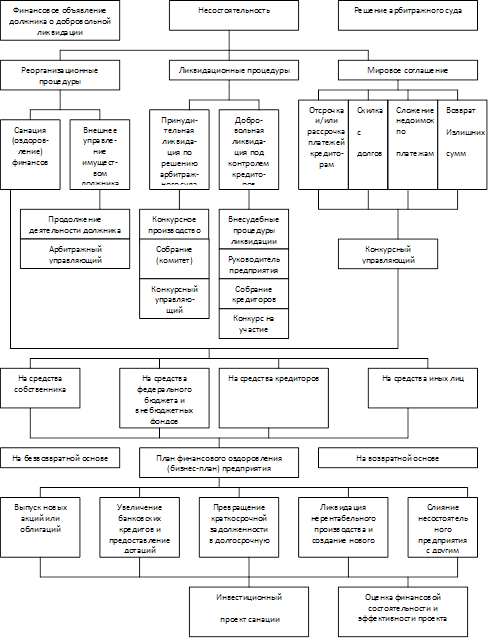

Несостоятельные предприятия и процедура банкротства

Зарубежный опыт антикризисного управления

Зарубежный опыт антикризисного управления

Формирование инновационных инфраструктур как условие выхода из кризиса

Анализ показателей деятельности ОАО «Автоматика»

Анализ финансового состояния ОАО «Автоматика»

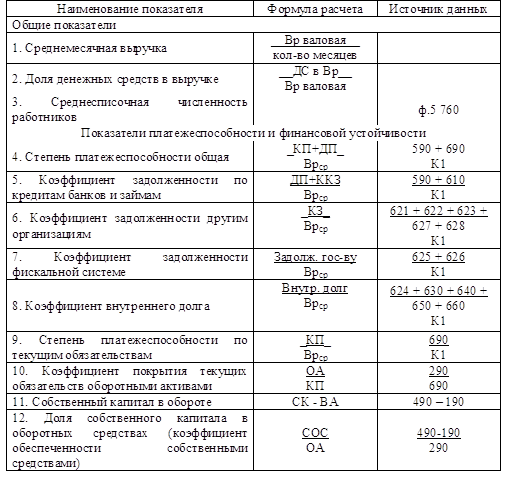

Коэффициент концентрации собственного капитала (Ккс)

Анализ деятельности персонала в управлении денежными средствами ОАО «Автоматика»

Анализ движения денежных средств

Различные инструменты антикризисного управления предприятием

Совершенствование системы управления дебиторской задолженностью ОАО «Автоматика»

Мероприятия по оптимизации финансовых потоков ОАО «Автоматика»

Навигация

Коэффициент концентрации собственного капитала (Ккс)

Развитие системы антикризисного управления современной организацией

142235

знаков

16

таблиц

0

изображений

1. Коэффициент концентрации собственного капитала (Ккс)

Ккс = СК / ВБ (3),

где:

СК – собственный капитал;

ВБ – валюта баланса.

Другое название этого показателя – коэффициент автономии.

2. Дополняет этот показатель коэффициент заемного капитала в стоимости имущества Ккз.

Ккз = ЗК / ВБ (4),

где:

ЗК – заемный капитал.

Повышение значения этого показателя, характеризует зависимость предприятия от кредиторов и риск банкротства или возникновения дефицита наличных денежных средств и свидетельствует о снижении финансовой устойчивости предприятия.

Эти два коэффициента в сумме:

Ккс + Ккз = 1 (5)

Отношение суммарных обязательств к собственному капиталу, также, характеризует зависимость предприятия от внешних источников финансирования и величину заемного капитала, которую предприятие привлекло на 1 руб. вложенного в активы собственного капитала.

Прирост значений этого показателя свидетельствует об увеличении зависимости предприятия от условий, выдвигаемых кредиторами, и, следовательно, о снижении финансовой устойчивости предприятия.

К ЗК/СК = ЗК / СК (6)

Значение коэффициента больше единицы характеризует зависимость предприятия от заемных средств.

4. Путем сопоставления данных о задолженности предприятия и задолженности дебиторов рассчитывается их удельный вес в стоимости имущества предприятия.

Кдз = ДЗ / ВБ (7)

5. Соотношение собственного оборотного капитала и общей суммы раздела III баланса «Капитал и резервы» Коэффициент маневренности.

6. Отношением собственного оборотного капитала к общей сумме оборотных активов определяется коэффициент обеспеченности собственными оборотными средствами. При значении этого показателя ниже 0,1 предприятие признается неплатежеспособным.

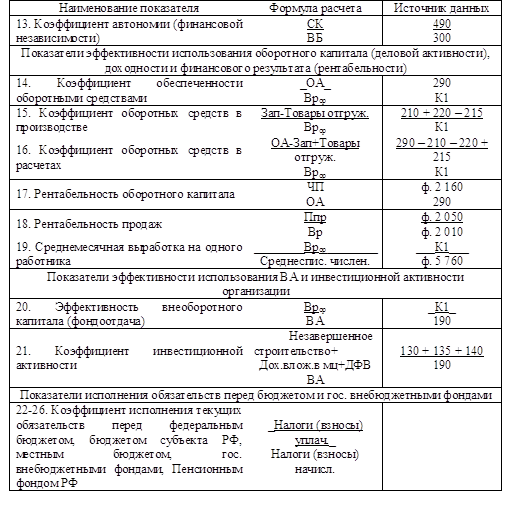

В Таблице 8 рассчитаны приведенные выше коэффициенты финансовой устойчивости на примере балансовых статей ОАО «Автоматика» в 2007–2008 году.

Таблица 8. Коэффициенты финансовой устойчивости предприятия в 2007–2008 гг.

| Показатель | Значение показателя | Изменение показателя | Описание показателя и его нормативное значение | ||

| на конец 2007 года | на конец 2008 года | ||||

| 1. Коэффициент автономии | 3466/12518 = 0,27 | 3540/14056 = 0,25 | – 0,02 | Отношение собственного капитала к общей сумме капитала. | |

| 2. Финансовый леверидж | 3466/8850 = 0,39 | 3540/10277 = 0,34 | – 0,05 | Отношение собственного капитала к заемному. Оптимальное значение: 1. | |

| 3. Коэффициент покрытия инвестиций | 3668/12518 = 0,29 | 3780/14056 = 0,27 | – 0,02 | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. | |

| 4. Коэффициент маневренности собственного капитала | 221/3668 = 0,06 | -126/3780 = – 0,03 | – 0,09 | Отношение собственных оборотных средств к источникам собственных и долгосрочных заемных средств. Отношение должно быть, как минимум, положительное. | |

| 5. Коэффициент мобильности оборотных средств | 9071/12518 = 0,72 | 10151/14056 = 0,72 | < 0,01 | Отношение оборотных средств к стоимости всего имущества. | |

| 6. Коэффициент обеспеченности материальных запасов | 221/5635 = 0,04 | –126/6431 = – 0,02 | – 0,06 | Отношение собственных оборотных средств к величине материально-производственных запасов. | |

| 7. Коэффициент обеспеченности текущих активов | 221/9071 = 0,02 | –126/10151 = – 0,01 | – 0,03 | Отношение собственных оборотных средств к текущим активам. | |

| 8. Коэффициент краткосрочной задолженности | 8550/8752 = 0,98 | 10277/10517 = 0,98 | <0,01 | Отношение краткосрочной задолженности к сумме общей задолженности. | |

Показатели коэффициентов автономии организации на конец 2007 года 0,27, а на конец 2008 года – 0,25 говорят о крайне малой доле собственного капитала (27% и 25%, соответственно), в общей доле капитала ОАО «Автоматика».

Значение Финансового левериджа более чем в два раза ниже нормы, т. к. по итогам 2007 года составил 0,39, а по итогам 2008 года снизился до 0,34. Это значение характеризует превышение заемного капитала над собственном более, чем в два раза, т.е. ОАО «Автоматика» для своей деятельность привлекает большое количество заемных средств.

Коэффициент покрытия инвестиций на конец предыдущего периода составил 0,29, на конец отчетного – 0,27, т.е. доля собственного капитала и долгосрочных обязательств в общей сумме капитала ОАО «Автоматика» составляет всего 29% и 27%, соответственно.

Показатель коэффициента маневренности собственного капитала на 31 декабря 2007 года составил 0,06, а на 31 декабря 2008 года снизился до –0,03. Оптимальным считается диапазон значений коэффициента 0,5–0,6. Это характеризует недостаток собственного капитала для обеспечения стабильного финансового положения ОАО «Автоматика».

Коэффициента обеспеченности материальных запасов (0,04 – в 2007, и –0,02 – в 2008 году) показывает, что материально-производственные запасы в недостаточной степени обеспечены собственными оборотными средствами ОАО «Автоматика».

Величина краткосрочной кредиторской задолженности ОАО «Автоматика» на конец 2008 года значительно превосходит величину долгосрочной задолженности (98% и 2%, соответственно), что понятно по полученному коэффициенту краткосрочной задолженности. При этом в сравнении 2007 и 2008 годов доля долгосрочной задолженности фактически не изменилась.

Показатель оборачиваемости оборотных средств характеризует эффективность их использования. Показатель оборачиваемости это продолжительность прохождения средствами отдельных стадий производства и обращения. Коэффициент оборачиваемости оборотных средств (ООС) исчисляется продолжительностью одного оборота в днях и количеством оборотов за отчётный период (коэффициент оборачиваемости).

ООС = Выручка / ОС (8)

В 2007 году – ООС = 9214 / 9071 = 1,02

В 2008 году – ООС = 9590/10151 = 0,94

Мы видим, что идет снижение коэффициента оборачиваемости, что свидетельствует о сокращении эффективности использования оборотных средств.

Коэффициент оборачиваемости запасов характеризует оборачиваемость запасов и период оборачиваемости запасов.

ОЗ = выручка / З (9)

В 2007 году – ОЗ = 9214 / 5635 = 1,64

В 2008 году – ОЗ = 9590 / 6431 = 1,49

О сокращении запасов оборотных средств на ОАО «Автоматика» к концу 2008 года говорит снижение данного показателя.

Похожие работы

... задач: формирование команды адаптивных менеджеров, сохранение ядра кадрового потенциала предприятия, снижение социально-психологической напряженности в коллективе. Реализация концепции антикризисного управления персоналом возлагается на функциональную подсистему, элементы которой представлены на рис.2. Эффективное функционирование системы управления персоналом в условиях кризиса зависит от ...

... для быстрого определения причин негативных явлений, умения адекватно оценить и предвидеть последствия принимаемых решений. Информационный центр. Информация занимает особое место в системе антикризисного управления. Полнота, точность, своевременность, достоверность внешней и внутренней информации играют решающую роль в кризисной ситуации. Помимо этих свойств информация в рыночной экономике ...

... во избежание кризисных ситуаций показан постоянный мониторинг его состояния с применением наиболее подходящих методик прогнозирования возможного банкротств – это залог успешного развития предприятия. [30,с.79] 1.5 Сущность, принципы и содержание политики антикризисного управления предприятием В целях предупреждения банкротства на предприятиях реального сектора экономики должны быть ...

... общем объеме активов Z - показатель неплатежеспособности предприятия. 3 ВЫРАБОТКА РЕШЕНИЙ ПО СТАБИЛИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Внутренние механизмы финансовой стабилизации предприятия при угрозе банкротства Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации, которая позволяет не только снять ...

0 комментариев