Навигация

1.2 Податок з реклами

В Законі України "Про рекламу" від 03.07.96 р. № 270/96 ВР говориться, що реклама – це інформація про особу чи товар, розповсюджена в будь-якій формі та в будь-який спосіб і призначена сформувати або підтримати обізнаність споживачів реклами та їх інтерес щодо таких особи чи товару.

Основними принципами реклами є: законність, точність, достовірність, використання форм та засобів, які не завдають споживачеві реклами шкоди.

У ринкових умовах господарювання важливо не тільки виготовляти конкурентоспроможний товар, й своєчасно забезпечити його рекламу.

Рекламою вважаються всі види об'яв і повідомлень, які подають інформацію з комерційною метою (отримання доходу) за допомогою засобів масової інформації (ЗМІ): преси, радіо, телебачення, афіш, плакатів, рекламних щитів, інших технічних засобів, розміщених на будинках, вулицях, майданах, транспорті тощо.

Послуги за розміщення реклами є платними, і за їх надання стягується так названий податок з реклами.

Податок з реклами — це податок на послуги зі встановлення і розміщення реклами у ЗМІ.

Платниками податку з реклами є суб'єкти підприємницької діяльності, їх філіали, відділення, представництва та інші відокремлені підрозділи, постійні представництва нерезидентів та фізичні особи — замовники реклами (рекламодавці) або виробники і поширювачі реклами, якщо вони є рекламодавцями.

До об'єктів оподаткування належать:

• вартість виготовлення і розміщення реклами у ЗМІ;

• час показу реклами в кінотеатрах, відеосалонах та в інших закладах, де здійснюється публічний показ кіно-, відео-, слайд-фільмів;

• плата за кожний з носіїв зовнішньої та внутрішньої реклами і реклами транспорті, пакувальних матеріалах, формі спортсменів, жетонах та інших рекламних носіях, а також за їх загальну кількість.

До зовнішньої належить будь-яка реклама, що розміщується на окремих спеціальних конструкціях, щитах, екранах, розміщених просто неба, на фасадах будинків та споруд або на транспортних засобах зовні.

Зовнішня реклама повинна відповідати таким вимогам:

розміщуватись із дотриманням вимог техніки безпеки та із забезпеченням видимості дорожніх знаків, світлофорів, перехресть, пішохідних переходів, зупинок транспорту загального користування та не відтворювати зображення дорожніх знаків;

освітлення зовнішньої реклами не повинно засліплювати учасників дорожнього руху, а також не повинно освітлювати квартири житлових будинків;

фундаменти наземної зовнішньої реклами, що виступають над поверхнею землі, можуть бути декоративно оформлені;

опори наземної зовнішньої реклами, що розташована вздовж проїжджої частини вулиць і доріг, повинні мати вертикальну дорожню розмітку, нанесену світлоповертаючими матеріалами, заввишки до 2 метрів від поверхні землі;

нижній край зовнішньої реклами, що розміщується над проїжджою частиною, у тому числі на мостах, естакадах тощо, повинен розташовуватися на висоті не менше ніж 5 метрів від поверхні дорожнього покриття; у місцях, де проїжджа частина вулиці межує з цоколями будівель або огорожами, зовнішня реклама може розміщуватися в одну з фасадами будівель або огорожами лінію.

До внутрішньої належить будь-яка реклама, що розміщується всередині будинків, приміщень, споруд, транспортних засобів тощо.

Забороняється розміщення внутрішньої реклами у приміщеннях органів державної влади та органів місцевого самоврядування, дошкільних навчальних закладах, середніх загальноосвітніх школах та спеціалізованих загальноосвітніх закладах освіти.

Податок з реклами сплачується з усіх видів спеціальної інформації про осіб чи продукцію, що поширюється в будь-якій формі та в будь-який спосіб з метою прямого або опосередкованого отримання прибутку за допомогою інформації про назву й режим роботи особи на фасаді (вивісці) біля входу (в'їзду) та інформації про продукцію у вітрині споруди, де ця особа займає приміщення.

Граничний розмір податку з реклами не повинен перевищувати 0,1%вартості послуг за розміщення одноразової реклами та 0,5% за розміщення реклами на тривалий час.

Сума податку з реклами визначається множенням встановленої ставки на вартість рекламних послуг або на неоподатковуваний мінімум доходів громадян.

Стягнення податку з рекламодавця здійснюють підприємства, установи, організації, які дають дозвіл на розміщення реклами або надають послуги з реклами.

Стягнений з рекламодавців у складі вартості рекламних послуг податок перераховується його платниками в місцевий бюджет щомісяця до 15 числа. Рекламодавці нараховану суму податку з реклами відносять на собівартість продукції, робіт, послуг.

Юридичні особи, які стягують податок з реклами, кожного кварталу до 15 числа місяця, наступного за звітним кварталом, подають до податкового органу декларацію про суми наданих послуг, стягненого і перерахованого в бюджет податку.

За правильність нарахування і своєчасність перерахування податку з реклами відповідальність несуть його платники. Так, за несвоєчасне перерахування податку його платники сплачують пеню з суми недоплати в розмірі 0,3 % за кожний день прострочення.

Контроль за дотриманням законодавства України про рекламу здійснюють у межах своїх повноважень:

спеціально уповноважений центральний орган виконавчої влади у сфері захисту прав споживачів - щодо захисту прав споживачів реклами;

Антимонопольний комітет України - щодо дотримання законодавства про захист економічної конкуренції;

Національна рада України з питань телебачення і радіомовлення - щодо телерадіоорганізацій усіх форм власності;

Міністерство фінансів України - щодо реклами державних цінних паперів;

Державна комісія з цінних паперів та фондового ринку - щодо реклами на фондовому ринку;

спеціально уповноважений орган виконавчої влади з питань містобудування та архітектури - щодо спорудження житлового будинку.

2. Місцеві збори

До місцевих зборів належать:

1. Збір за припаркування автотранспорту;

2. Ринковий збір;

3. Збір за видачу ордера на квартиру;

4. Курортний збір;

5. Збір за участь у бігах на іподромі;

6. Збір за виграш на бігах на іподромі;

7. Збір з осіб які беруть участь у грі на тоталізаторі на іподромі;

8. Збір за право використання місцевої символіки;

9. Збір за право проведення кіно- та телезйомок;

10. Збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей.

2.1 Збір за припаркування автотранспорту

Згідно із ст. 3 Декрету Кабінету Міністрів України "Про місцеві податки і збори":

Платниками збору за парковку автотранспорту є юридичні особи та громадяни, які паркують автомобілі в спеціально обладнаних або відведених для цього місцях.

Ставка збору за парковку автотранспорту встановлюється з розрахунку за одну годину парковки, її граничний розмір не повинен перевищувати 3% неоподатковуваного мінімуму доходів громадян в спеціально обладнаних місцях і 1% - у відведених місцях.

Збір за парковку автотранспорту сплачується водіями на місці парковки.

Похожие работы

... зазнає змін. Проект його вдосконалення й переробки почав розглядатися іще у 2000 році та продовжується до тепер. Сьогодні держава не лише задекларувала, але й упритул наблизилася до реформування податкової системи в Україні. Кабмін своїм розпорядженням від 19 лютого 2007 року схвалив Концепцію реформування податкової системи. І хоча документ розрахований на довготривалий період – аж до 2015 року, ...

... подібне. Тим самим створюється основа для факторного аналізу діяльності підприємства, успішній розробці бізнес-плану і податкового бюджету.[13, с. 36] 3.2 Основні напрями оптимізації оподаткування на підприємстві Становлення власної податкової системи України відбувалось на фоні системної перебудови економіки, спаду виробництва, загострення соціально-економічної ситуації. Для забезпечення ...

... європейських норм показали, що протягом останніх 7 років після набрання чинності Угоди про партнерство та співробітництво між Європейськими Співтовариствами та Україною зроблено чимало кроків на шляху наближення податкового законодавства України до норм і стандартів податкового права ЄС. Проведений згідно завдань дипломного дослідження аналіз та оцінка рівня виконання ст.51 «Угоди про партнерство ...

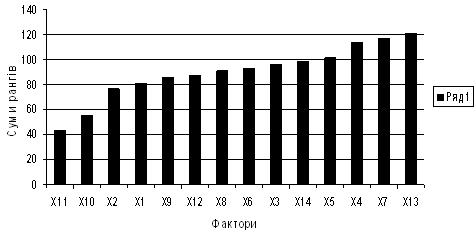

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

0 комментариев