Навигация

Збір за право проведення кіно- та телезйомок

49281

знак

1

таблица

0

изображений

2.9 Збір за право проведення кіно- та телезйомок

Збір за право на проведення кіно- і телезйомок вносять комерційні кіно- і телеорганізації, включаючи організації з іноземними інвестиціями та зарубіжні організації, які проводять зйомки, що потребують від місцевих органів державної виконавчої влади додаткових заходів (виділення наряду міліції, оточення території зйомок тощо).

Граничний розмір збору за право на проведення кіно- і телезйомок не повинен перевищувати фактичних витрат на проведення зазначених заходів.

2.10 Збір за право на проведення місцевих аукціонів, конкурсного розпродажу і лотерей

Платниками збору за проведення місцевих аукціонів, конкурсного розпродажу і лотерей є юридичні особи і громадяни, які мають дозвіл на проведення аукціонів, конкурсного розпродажу і лотерей.

Об'єктом збору за право на проведення місцевих аукціонів, конкурсного розпродажу і лотерей є вартість заявлених до місцевих аукціонів, конкурсного розпродажу товарів виходячи з їх початкової ціни або суми, на яку випускається лотерея. Граничний розмір збору за право на проведення місцевих аукціонів, конкурсного розпродажу і лотерей не повинен перевищувати 0,1% вартості заявлених до місцевих аукціонів, конкурсного розпродажу товарів або від суми, на яку випускається лотерея.

Збір за право на проведення місцевих аукціонів і конкурсного розпродажу справляється за три дні до їх проведення.

Збір за право на проведення лотерей справляється під час одержання дозволу на випуск лотереї.

Граничний розмір збору за право на проведення лотерей з кожного учасника не повинен перевищувати трьох неоподатковуваних мінімумів доходів громадян.

2.11 Збір з власників собак

Платниками збору з власників собак є громадяни - власники собак (крім службових), які проживають у будинках державного і громадського житлового фонду та приватизованих квартирах.

Збір з власників собак справляється за кожний рік. Його граничний розмір за кожну собаку не повинен перевищувати 10% неоподатковуваного мінімуму доходів громадян на час нарахування збору.

Збір з власників собак стягується органами житлово-комунального господарства.

Збиральник податку повинен мати реєстраційні документи:

- журнал обліку громадян - власників собак, які проживають у будинках державного і громадського житлового фонду та приватизованих квартирах;

- відомість про нараховану та фактично сплачену суму збору з власників собак.

2.12 Збір за видачу дозволу на розміщення об'єктів торгівлі

Збір за видачу дозволу на розміщення об'єктів торгівлі - це плата за оформлення та видачу дозволів на торгівлю у спеціально відведених для цього місцях. Збір за видачу дозволу на торгівлю справляється з юридичних осіб і громадян, які реалізують сільськогосподарську, промислову продукцію та інші товари залежно від площі торгового місця, його територіального розміщення та виду продукції.

Граничний розмір збору за видачу дозволу на торгівлю не повинен перевищувати 20 неоподатковуваних мінімумів доходів громадян для суб'єктів, що постійно здійснюють торгівлю у спеціально відведених для цього місцях, і одного неоподатковуваного мінімуму доходів громадян в день - за одноразову торгівлю.

Збір за видачу дозволу на торгівлю справляється уповноваженими організаціями, яким надано таке право. Встановлення цього збору не стосується тих об'єктів торгівлі, які створені до набрання чинності цим Декретом.

Для суб'єктів, що постійно здійснюють торгівлю у спеціально відведених для цього місцях (стаціонарних об'єктах), збір за видачу дозволу на розміщення об'єктів торгівлі стягується одноразово.

II. Шляхи вдосконалення податкової системи України в сучасних умовах

Податкове законодавство України є одним із самих складних в правовій системі України. При цьому, спостерігається тенденція щодо його нестабільності. Проте, як показує практика його правозастосування, зміни, що вносяться до законів України з питань оподаткування, досить часто спричиняють нові проблеми[1].

Податки – дуже складна й надзвичайно впливова на всі економічні явища та процеси фінансова категорія. Можна без перебільшення сказати, що, з одного боку, податки – це фінансове підґрунтя існування держави, мірило її можливостей у світовому економічному просторі щодо розвитку науки, освіти, культури, гарантування економічної безпеки, зростання суспільного добробуту народу.

Із другого боку, податки – це знаряддя перерозподілу доходів юридичних і фізичних осіб у державі, їх мобілізація й використання зачіпає інтереси не тільки кожного підприємця чи громадянина, а й цілих верств населення і соціальних груп. На сьогодні податки – це найефективніший інструмент впливу держави на суспільне виробництво, його динаміку і структуру, на розвиток науки і техніки, масштаби соціальних гарантій населенню.

Проблеми реформування податкової системи України у своїх працях досліджували вітчизняні фахівці права, зокрема, П. Гега, В. Федосова, В. Федоров, В. Опарін, Ю. Козак, Т. Савченко, А. Ластовецький та інші. Однак слід відмітити, що науково-теоретичне розроблення шляхів вирішення колізій у податковій системі України потребує подальшого опрацювання.

Оскільки податки – це по суті продукт еволюції економіки і держави, то податкова система формується перш за все під впливом об’єктивних чинників. У той же час у сучасній демократичній правовій державі запровадження тих чи інших форм оподаткування є результатом волевиявлення членів парламенту, компромісу інтересів різних політичних партій, які у свою чергу представляють інтереси різних верств суспільства.

Податкова система є різновидом відкритої динамічної системи, це сукупність встановлених у країні податків. Її відкритість означає необхідність аналізу, передусім зовнішніх чинників, під впливом яких відбувається її становлення. Вимога системності полягає в тому, що податки мають бути взаємопов’язані, органічно доповнювати один одного, не суперечити системі в цілому та її елементам. Системний підхід означає, що мають реалізовуватися обидві функції податків. З позиції фіскальної функції податкова система має забезпечити гарантоване і стабільне надходження доходів до бюджету, з позиції регулюючої забезпечувати державі можливість впливу на всі сторони соціально-економічного розвитку суспільства.

Податкова система повинна включати досить широке коло податків різної цілеспрямованості, оскільки практично неможливо щоб одночасно в одному податку цілком реалізувалися обидві функції.

В Україні створено податкову систему, яка за своїм складом та структурою подібна до податкових систем розвинутих європейських країн. Закони з питань оподаткування розроблено з урахуванням норм європейського податкового законодавства, а також аспектів податкової політики ГАТТ/СОТ та інших міжнародних економічних організацій.

На відміну від країн ЄС податкова система України не є інструментом підвищення конкурентоспроможності держави, не сприяє зростанню економічної активності суб'єктів господарювання. Існуюча система формування державних доходів відображає недосконалість перехідної економіки та має переважно фіскальний характер. Ринкове реформування економіки супроводжувалося неодноразовими спробами удосконалити податкову систему шляхом прийняття окремих законодавчих актів, що були недостатньо адекватними стану економіки, характерними рисами якої є структурні диспропорції, наявність значних обсягів тіньових оборотів, платіжна криза.

Разом з тим Україна підтримує стосунки у сфері оподаткування з іншими державами, які застосовують діючі в усьому світі стандарти, розроблені Організацією економічного співробітництва та розвитку і Організацією Об'єднаних Націй, завдяки чому забезпечується адаптація законодавства України у сфері міжнародного оподаткування до законодавства інших країн. Україна уклала 60 міжнародних договорів про уникнення подвійного оподаткування практично з усіма країнами СНД, Європи, багатьма країнами Азії, Північної та Південної Америки і кількома країнами Африки, з яких 55 укладено за роки незалежності України, а 5 - успадковані від колишнього СРСР (відповідно до Закону України "Про правонаступництво України"). Вони охоплюють найбільших торговельних та інвестиційних партнерів України.

Основними завданнями реформування податкової системи України є зниження податкового навантаження на економіку.

Недоліки податкової системи України:

1. Спрямованість на фіскальне наповнення бюджету, яке характеризується сучасною ситуацією щодо виконання у IV кварталі 2009 р. податкових надходжень за рахунок сплачених податків за І квартал 2010 р., що призведе в свою чергу до неможливості виконання податкових надходжень у поточному році.

2. Вона характеризується високим податковим навантаженням на підприємців. Аналізуючи рівень даного показника за 2007-2009 рр., згідно наших підрахунків, податкове навантаження на економіку України впродовж досліджуваного періоду зростало. Якщо у 2007 р. цей показник становив 33,3 %, то у 2008 р. – 39,2 %, а вже у 2009 р. він зріс до 56,1%. Головними причинами таких негативних тенденцій було значне зростання державного боргу протягом 2008-2009 рр. та падіння економіки у 2009 р. Тобто цей показник перевищив навіть показники в розвинених країнах світу ( в Іспанії – 37,2 %, в Великобританії - 36,6 %, в Німеччині – 36,2 % у 2008 р.).

3. Податкова система характеризується значною затратою часу платниками податків на ведення та організацію податкового обліку та звітності і значними фінансовими витратами в свою чергу. За даними рейтингу, який був складений Всесвітнім банком, у минулому році Україна посіла 181 місце в списку з 183-х країн за простотою сплати податків. Загальна кількість податків, які сплачують суб’єкти господарювання в Україні, в середньому становить 147 податків, що займає 736 годин. На адміністрування податків бізнес щорічно витрачає понад 4 млрд. гривень. У цьому рейтингу Україна стоїть в одному ряді з такими країнами, як Ямайка, Гамбія, Узбекистан і Конго.

4. Податкова система України, також, характеризується неузгодженістю та протиріччям окремих норм податкового законодавства, їх нестабільністю, безсистемним наданням пільг та перекручування сутності окремих видів податків; витратами на адміністрування певних податків, які значні порівняно з доходами бюджету, що формуються за рахунок їх справляння

Зазначені недоліки призвели до таких проблем системного характеру у податковій системі, як:

1) податкова заборгованість платників перед бюджетом та державними цільовими фондами, що зумовлено: відсутністю ефективних механізмів, які забезпечують відповідальність суб'єктів господарювання за виконання своїх фінансових зобов'язань; недосконалістю системи списання та реструктуризації податкової заборгованості підприємств перед бюджетом; проведенням взаємозаліків, які роблять невигідною своєчасну і в повному обсязі сплату податків; проблемами окремих галузей (паливно-енергетичний комплекс), які є найбільшими боржниками бюджету, зокрема в частині регулювання державою цін на енергоносії;

2) бюджетна заборгованість з відшкодування податку на додану вартість. Основними причинами, що ускладнюють виконання державою зобов'язань перед платниками податку на додану вартість, є: пред'явлення необґрунтованих вимог на відшкодування податку на додану вартість та заниження сум податкових зобов'язань; виконання прогнозних показників надходжень з податку на додану вартість до державного бюджету за рахунок неповернення платникам переплачених сум податку; недоліки законодавчих норм, якими регулюється процедура відшкодування;

3) ухилення від оподаткування. Ця проблема є однією з найгостріших в Україні та таких, що вирізняє її з-поміж більшості європейських країн. На масштаби ухилення від сплати податків впливає високий рівень податкових ставок, нерівномірний розподіл податкового навантаження; порушення принципу рівності платників перед законом; складність і недосконалість законодавства, яким регулюється підприємницька діяльність, зокрема податкового; недотримання норм законів, неефективність державної бюджетної політики;

4) нерівномірне податкове навантаження, внаслідок чого найбільше податкове навантаження покладено на законослухняних платників, позбавлених податкових пільг.

Всі ці проблеми вказують на недосконалість та неефективність чинної податкової системи, на те, що вона сприяє поглибленню економічної кризи.

До першочергових заходів , що підвищать ефективність функціонування податкової системи належать:

1. поетапне зменшення ставки оподаткування прибутків до рівня країн членів ЄС – рівня у 20%. Зменшення ставки податку на прибуток в Україні, випливає із того, що вона суттєво зменшилась в країнах ЄС протягом 2006-2009 рр. Так, середня ставка податку на прибуток корпорацій в країнах-нових членах ЄС зменшилась з 18,9% до 16,8% протягом цього періоду, а в країнах топ-15 – ставка зменшилась з 31,8 % до 26,3 %. Ефективність зменшення ставок податку на прибуток пояснює концепція А. Лаффера: якщо податкова ставка зростає, бізнес або йде у тінь, або згортається і навпаки. Разом зі зниженням ставки потрібно підвищувати норми амортизаційних відрахувань, які зменшуватимуть оподатковуваний прибуток і направлятимуться на інвестиції.

2. Водночас потрібно здійснити заходи, щодо покриття втрат бюджетів від зменшення ставки податку на прибуток. Для цього необхідно підвищити ставку податку на доходи фізичних осіб до ставки податку на прибуток підприємств. Це пояснюється тим, що на думку деяких експертів, зрівняння цих ставок зменшить стимули до мінімізації та ухилення від несплати податків, стимулюватиме розвиток підприємництва. Ставку ПДВ потрібно залишити на тому ж рівні, але зробити її більш диференційованою, як і в більшості розвинених країн світу. Для прикладу, можна зробити ставки, як в Франції: 18,6% основна та 22 % підвищена (на алкоголь, предмети розкоші тощо). Потрібно залишити і 0%.

3. Доцільним для України є введення єдиного соціального збору, який має замінити усі збори до соціальних фондів. Необхідність єдиного соціального збору випливає з того, що всі соціальні платежі становлять понад 40 відсотків з фонду оплати праці.

4. В Україні буде доцільно ввести єдиний соціальний збір зі ставкою на рівні 30-35% (приклад реформування можна брати із Росії, яка провела таку реформу у 2001р.).

5. Також потрібно ввести податок на нерухомість, який має стати інструментом надходжень до бюджету, особливо під час кризи. Ефективність цього податку доведена в багатьох країнах світу ( в тому числі в Російській Федерації, Німеччині, США, Франції, Королівстві Нідерланди). Іншими заходами щодо покращення ефективності податкової системи України мають стати: удосконалення контрольно-перевірочної роботи податкової служби, затвердження єдиних стандартів бухгалтерського та податкового обліку,

6. Виникає необхідність проведення податкової реформи, одним з ключових моментів якої має стати прийняття Податкового кодексу України, єдиного систематизованого законодавчого акту прямої дії, який охоплюватиме всі без виключення питання податкового права та відповідатиме адекватним засадам податкової політики держави, встановлюватиметься єдність податкової системи та законодавчої бази оподаткування, визначатиметься вичерпний перелік податків та зборів, та ставки, що справляються на загальнодержавному і місцевому рівнях. Таким законодавчим актом повинен стати Податковий кодекс України.

В Податковому кодексі України має бути закладено правовий фундамент системи податкових відносин, визначено основні засади процесу оподаткування в Україні, а також вміщено положення, які регламентують:

1. основні засади правового регулювання податкових правовідносин;

2. склад податкового законодавства України, його дію в часі та співвідношення з міжнародними договорами;

3. систему податків та зборів, їх перелік та сутність їх елементів;

4. коло суб’єктів податкових правовідносин і їх права та обов’язки;

5.підстави виникнення (зміни, припинення) та порядок виконання обов’язків щодо сплати податків (зборів);

6. склад і порядок подання податкової звітності та форми і методи проведення податкового контролю;

7. види податкових правопорушень і відповідальності за їх вчинення (фінансова, кримінальна, адміністративна, дисциплінарна, цивільно-правова), давність притягнення до такої відповідальності, а також розмір податкових санкцій;

Таким чином, можна зробити висновок, що Податковий кодекс України повинен виконувати такі функції:

1. встановлення податків та зборів, які стягуються на всій території України;

2. визначення порядку встановлення, зміни та скасування податків та зборів;

3. встановлення прав та обов’язків платників податків та зборів, податкових органів та інших учасників правовідносин, які регулюються податковим законодавством;

4. встановлення підстав виникнення, зміни, припинення та порядку виконання обов’язків щодо сплати податків (зборів);

5. визначення форм та методів податкового контролю;

6. встановлення порядку та умов притягнення до відповідальності за порушення податкового законодавства.

Отже створення податкової системи – це і наукова, і практична проблема, основою вивчення якої є глобальний аналіз господарського життя в державі, доходів населення, бюджету сім’ї, підприємницьких структур. Податки є ефективним знаряддям реалізації державної політики з питань економіки і соціального розвитку, але з іншого боку – податки є дуже небезпечною зброєю в розпорядженні держави, оскільки без наукової основи, розумних підрахунків податки можуть затримувати економічний розвиток держави. Отже, податкова політика держави повинна постійно базуватися на обґрунтованих висновках про вплив податкової системи на результати господарської діяльності підприємств, організацію, обсяги, напрямки і характер інвестування, розмір і структуру фонду споживання, галузеву і територіальну структуру економіки.

Вирішити питання реформування податкового законодавства можна, певна річ, шляхом прийняття Податкового кодексу України, при підготовці якого не ставилося б за мету абсолютно замінити чинні елементи податкової системи, бо такий крок може призвести до хаосу, знищення зрозумілих для платників податків механізмів.

Розбалансованість, відсутність системності в реформуванні податків сьогодні сприяє гальмуванню у вдосконаленні податкової системи. Реформа, яка вже розпочалася, має торкнутися всієї системи податків і будуватися на засадах фіскальної достатності, обов’язковості, спиратися на єдину спрощену законодавчу базу оподаткування.

Практична частина

Задача:

На основі наведенних даних необхідно:

а) заповнити податкову накладну;

б) обчислити суми податкового зобов’язання та податкового кредиту;

в) визначити суму ПДВ, належну до сплати в бюджет;

г) заповнити відповідний додаток до податкової накладної.

1. Підприємство МП "Термокомпозит " 5 серпня відвантажило 100 шт. колб для виготовлення термосів "Сузір’я" СП "Електроприлад" на суму 1700 грн. (у т.ч. ПДВ – 283 грн.). Частина колб виявилася нестандартними, і за домовленістю сторін вартість усієї партії було зменшено на 13%.

2. Здійснене коригування зайво нарахованого ПДВ – 36,79.

3. 1 вересня МП "Термокомпозит" придбало за податковою накладною матеріали вартістю 21 560 грн. (у т.ч. ПДВ), попередньо вже оплачені (у другому кварталі).

4. Прийнято 11 вересня до оплати рахунок підрядної організації за проведений капітальний ремонт обладнання на суму (в т. ч. ПДВ) 18 000 грн. До рахунку додають податкову накладну.

| № | Назва підприємства | № свідоцтва платника | Індивідуальний податковий № платника ПДВ | Юридична особа |

| 1 | МП "Термокомпозит" | 21809113 | 233311245678 | м.Тернопіль, вул. Винниченка, 8 |

| 2 | СП "Електроприлад" | 33111819 | 001113149915 | м.Львів, вул. Дністровська, 5 |

Примітка : остання податкова накладна виписана за номером 62.

Розв’язок:

а) додаток 1

б) Податкове зобов’язання = 246,21 грн.

Податковий кредит = 3 593+3 000= 6 593,00 грн.

в) ПДВ (в бюджет) = ПЗ-ПК

ПДВ (в бюджет) = 246,21 – 6 593,00 = - 6 346,79 грн.

г) додаток 2

Список використаної літератури

1. Закон України "Про систему оподаткування" вiд 25.06.1991 № 1251-XII з усіма змінами;

2. Законом України від 15.09.95 р. №329/95-ВР "Про акцизний збір на алкогольні напої та тютюнові вироби" із змінами і доповненнями;

3. Закон України від 03.07.96 р. №270/96 "Про рекламу";

4. Декрет КМУ від 20.05.93 р. №56-93 "Про місцеві податки і збори" з доповненнями;

5. Декрет КМУ від 26.12.92 № 18-92 "Про акцизний збір" з доповненнями;

6. Василик О.Д. Теорія фінансів. Підручник.. - К.: НІОС, 2000;

7. Опарін В.М. Фінанси: Навчальний посібник. - К.: КНЕУ, 2001;

8. Фінанси підприємств: Підручник / Керівник авт. кол. і нак. Ред. проф. А.М. Поддєрьогін, 3-тє вид., перероб. Та доп. - К.: КНЕУ, 2000;

9. Азаро М.Я. Кольга В.Д., Онищенко В.А. Все про податки. Довідник. - К.: Експерт-Про, 2000;

10. Податкова система України: Підручник / В.М. Федосов, В.М. Опарін, Г.О. П’ятаченко та ін. / За ред. В.М. Федосова. – К.: Либідь, 2008.

11. УДК 336.2 – Яструбецька Л. ФОРМУВАННЯ РИНКОВОЇ КОНОМІКИ УКРАЇНІ. 2009. Вип. 19. С. 511–516;

12. Основні засади удосконалення функціонування податкової системи України – Юзюк О.А., Рига Б.В., Романюк І.І., Національний університет "Острозька академія" 2010 рік;

13.Концепція реформування податкової системи України від 19 лютого 2007 року.

14. Мелентьєва О.В., Баєрбаш Н.-Донецький національний університет економіки і торгівлі імені Михайла Туган-Барановського- Удосконалення податкової системи України

Похожие работы

... зазнає змін. Проект його вдосконалення й переробки почав розглядатися іще у 2000 році та продовжується до тепер. Сьогодні держава не лише задекларувала, але й упритул наблизилася до реформування податкової системи в Україні. Кабмін своїм розпорядженням від 19 лютого 2007 року схвалив Концепцію реформування податкової системи. І хоча документ розрахований на довготривалий період – аж до 2015 року, ...

... подібне. Тим самим створюється основа для факторного аналізу діяльності підприємства, успішній розробці бізнес-плану і податкового бюджету.[13, с. 36] 3.2 Основні напрями оптимізації оподаткування на підприємстві Становлення власної податкової системи України відбувалось на фоні системної перебудови економіки, спаду виробництва, загострення соціально-економічної ситуації. Для забезпечення ...

... європейських норм показали, що протягом останніх 7 років після набрання чинності Угоди про партнерство та співробітництво між Європейськими Співтовариствами та Україною зроблено чимало кроків на шляху наближення податкового законодавства України до норм і стандартів податкового права ЄС. Проведений згідно завдань дипломного дослідження аналіз та оцінка рівня виконання ст.51 «Угоди про партнерство ...

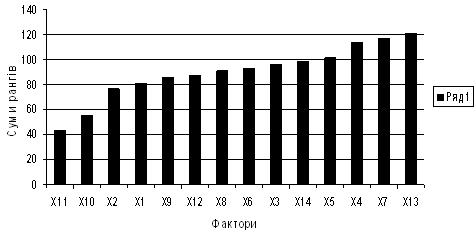

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

0 комментариев