Організаційна структура ДПІ у Святошинському районі

Масово-роз’яснювальна робота серед платників податків

Фіскально-адміністративні аспекти податків з фізичних осіб

Ознайомлення з АРМ, які функціонують в ДПІ Святошинського району м.Києва

Стягнення податкової заборгованості

Претензійно-позовна робота органів ДПС України

Модернізація державної податкової служби України

Організація і структура служби охорони праці. Обов’язки посадових осіб. Планування робіт в галузі охорони праці

Фінансування охорони праці в ДПІ у Святошинському районі м. Києва

Навигация

Масово-роз’яснювальна робота серед платників податків

Організація діяльності державної податкової інспекції Святошинського району міста Києва

150815

знаков

0

таблиц

0

изображений

3. Масово-роз’яснювальна робота серед платників податків

Важливе значення в роботі з платниками податків має своєчасне та якісне інформування їх про нові нормативно-правові акти з питань оподаткування юридичних та фізичних осіб, зміни та доповнення до існуючих, а також роз’яснення порядку їх застосування на практиці. Дані функції покладені на відділ по роботі з платниками податків.

Даний відділ забезпечений штатом співробітників, які висококваліфіковані та підготовлені до роботи з людьми у психологічному відношенні, оскільки вони спілкуються з великою кількістю людей. Відділ має свої прийомні дні та години, в інший час вивчає нові норми Закономодавства, відслідковує зміни в нинішніх нормативно-правових актах, та доводить їх до відома платників податків, так і до співробітників ДПІ, які через велике навантаження в роботі не завжди мають змогу ознайомитись з новинками. Цей процес відбувається шляхом проведення лекцій та семінарів в актовому залі ДПІ Святошинського району. В своїй роботі працівники відділу керуються чинною Закономодавчою базою, та посадовими інструкціями, що є у кожного працівника. Робітники в результаті своєї роботи можуть нести дисциплінарну та іншу відповідальність передбачену діючим Закономодавством за некваліфіковано-надану інформацію, яка стосується роз’яснення податкового Закономодавства.

Основним завданням підрозділу є навчання платників податків та проведення масової роз'яснювальної роботи з питань оподаткування, внесення змін до існуючої Закономодавчої бази через засоби масової інформації: газети, шляхом організації семінарів, проведення спеціальних нарад. Для поліпшення роз'яснювальної роботи, що проводиться, а також покращення рівня податкової дисципліни варто було б при податкових інспекціях організовувати та проводити короткострокові курси підготовки майбутніх підприємців, включаючи питання оподаткування, а саме існуючої та оновленої Закономодавчої бази, вміння оперативно орієнтуватися у прийнятих змінах до Закономодавчої документації. Для забезпечення кращого орієнтування в податковому Закономодавстві проводяться семінари по роз'ясненню діючого податкового Закономодавства спільно з філією "Редакція журналу "Вісник податкової служби України" , а також з різними громадськими організаціями.

Для проведення роз'яснювальної роботи серед суб'єктів малого підприємництва проводяться семінари-практикуми для фізичних осіб, діючих та майбутніх підприємців. Розроблено, випущено та розповсюджено серед платників податків на семінарах, в консультаційних пунктах, на особистому прийомі та виїзді мобільних бригад власну друковану продукцію: брошури на різні тематики, які є дуже актуальними та викликають багато питань у платників податків.

В роботі ДПІ передбачено організацію та проведення брифінгів та прес-конференцій керівництва ДПІ з журналістами ЗМІ з питань роз'яснення податкового Закономодавства, щодо реалізації завдань, поставлених Президентом України на Всеукраїнській нараді з проблем боротьби з організованою злочинністю і корупцією та захисту прав людини" та інших питань. Дуже важливим є організація засідань "круглого столу" за участю керівництва ДПІ та представників громадських організацій, платників податків району, ЗМІ, сеанси телефонного зв'язку "гаряча лінія" з платниками податків. Також в роботі відділу здійснюється особистий прийом громадян. За результатами якого ведеться журнал обліку прийому громадян. При наданні відповідей на запитання працівники керуються чинним Закономодавством. У середньому на одного інспектора відділу по роботі з платниками податків припадає по 8 - 10 чоловік із запитами на день. Працівники відділу в своїй роботі можуть використовувати програму нормативно-Закономодавчої бази “ЛІГА: Законом”. Також працівники ДПІ Святошинського району мають доступ до мережі INTERNET, що забезпечує швидкість і оперативність у роботі з платниками податків.

ДПІ співпрацює з 5 друкованими ЗМІ: «Святошинські вісті», «Реальна влада», «Консультант», «Газета нашого района», «Рідне місто моє», загальним тиражем 861000; 1 телеканалом ТОВ ТРК «Купол»; 5 ринками району (додаток В).

Протягом 2008 року було проведено:

- прес-конференцій та брифінгів 9;

- «круглих столів» з питань діяльності ОДПС 65;

- тематичних зустрічей на підприємствах 235;

- публікацій і виступів у ЗМІ: преса 21, радіо 621, телебачення 494;

- заходи з громадськими організаціями 13;

- консультації, які надані на особистому прийомі 11147;

За 1 квартал 2009 року було проведено:

- брифінгів 2;

- «круглих столів» з питань діяльності ОДПС 5;

- тематичних зустрічей на підприємствах 3;

- публікацій і виступів у ЗМІ: преса 2, радіо 6, телебачення 4;

- заходи з громадськими організаціями 1;

- консультації, які надані на особистому прийомі 2463;

- телефонних сеансів «гаряча лінія» 5 та ін.

4. Фіскально-адміністративні аспекти непрямих податків.

4.1 Фіскально-адміністративні аспекти податку на додану вартість

Адміністрування ПДВ в ДПІ Святошинського району здійснюється на підставі Закономів України «Про систему оподаткування», «Про державну податкову службу в Україні», «Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами», а також на підставі положень спеціального Законому – Законому України «Про податок на додану вартість» та інших нормативно-правових актів.

Контроль за справлянням ПДВ в ДПІ у Святошинському районі м. Києва здійснює відділ адміністрування ПДВ. Він є структурним підрозділом Управління оподаткування юридичних осіб. До функціональних обов'язків відділу належить здійснення контролю за дотриманням податкового Закономодавства, контроль за своєчасністю подання платниками податкових декларацій, бухгалтерської звітності, забезпечення перевірки правильності і повноти їх складання.

Наказом ДПА України затверджено дві форми податкової декларації (скорочена та загальна) та форму розрахунку частки бюджетного частини та чотирьох розділів, з яких платником заповнюється перші 3 розділи та вступна частина. Четвертий розділ заповнюється працівниками податкової інспекції на оригіналі, який залишається в ДПІ (додаток Г).

Платник податку здійснює подання декларації з ПДВ в строки, передбачені для сплати податку, тобто не пізніше 20-го числа місяця, наступного за звітним періодом, який може дорівнювати одному календарному місяцю або одному календарному кварталу в залежності від обсягу оподатковуваних операцій з продажу товарів ( робіт, послуг) за попередній календарний рік. Платник, якому на поточний календарний рік встановлено звітний період такий, що дорівнює одному кварталу, має право на заміну податкового квартального періоду на місячний. Заміна може бути здійснена з початку будь-якого кварталу поточного року. Не дозволяється здійснювати заміну місячного податкового періоду на квартальний в одному календарному році.

Декларація подається платником незалежно від стану фінансово-господарської діяльності платника. Подання ксерокопії не дозволяється. Декларація може бути заповнена від руки чорнильною або кульковою ручкою або видрукувана, без виправлень і помарок; в рядках, де відсутні дані для заповнення, має бути проставлений прочерк. Суми обороту та податку в декларації проставляються в гривнях, без копійок з відповідним округленням за загально установленими правилами. Декларація подається платником до канцелярії державної податкової інспекції для реєстрації. Після реєстрації в канцелярії податкової інспекції передаються до обліку, де дані щодо нарахування чи відшкодування ПДВ, визначені платником, заносяться до особового рахунку платника.

Відомості про проведення даних по нарахуванню чи відшкодуванню податку в особовому рахунку платника відображаються в четвертому розділі декларації, після чого декларація передається до відповідного відділу для здійснення перевірки щодо відповідності розміру податку, зазначеного у декларації, розміру податку, що випливає з поданих розрахунків.

Податкова декларація підлягає камеральній перевірці. Дані декларації та її складові вносяться до АРМ „Бест – Звіт”, за якими проводяться алгоритми контролю таких даних та правильності їх заповнення. Камеральна перевірка декларацій з ПДВ включає в себе: перевірку правильності заповнення декларації з відповідними додатками до неї та задекларованих операцій на відповідність чинному Закономодавству, порівняння показників поточної звітності з ПДВ з відповідними показниками звітності попередніх податкових періодів платника податку, показниками декларацій з інших податків і зборів. При перевірці необхідно порівнювати показники поточної декларації з ПДВ з відповідними показниками попередніх звітних періодів за результатами порівняння формується висновок щодо повноти нарахування, сплати податку, а також правильності заповнення платником податкової декларації. Наступним етапом є порівняння показників декларації з показниками декларації з податку на прибуток підприємства, розрахунками акцизного збору, плати за землю тощо. Оцінюється виконання платником зобов’язань щодо сплати ПДВ до бюджету.

Якщо під час камеральної перевірки виявлено арифметичні або методологічні помилки в поданій декларації, які призвели до заниження або завищення податкового зобов’язання, то орган ДПС самостійно визначає суму податкового зобов’язання, належного до сплати в бюджет чи відшкодуванню з бюджету. На суму ПДВ, донараховану за результатами камеральної перевірки виписується податкове повідомлення [46].

Під час проведення кабінетного аудиту при необхідності інспектор може звернутися до платника податку з проханням надати документи податкового та бухгалтерського обліку. Відмова платника податку щодо надання таких документів є підставою для проведення документальної перевірки платника ПДВ. За результатами проведення камеральної перевірки та звірки даних з електронними базами даних інспектор складає: акт про результати камеральної перевірки податкової декларації з ПДВ, проведеної кабінетним аудитом (при виявленні арифметичних, методологічних та інших помилок), довідку про відсутність порушень при проведенні кабінетного аудиту (додаток Л).

Особлива увага під час документальної перевірки приділяється питанням правильності обчислення платником суми ПДВ, що підлягає відшкодуванню з бюджету. Такі питання підлягають перевірці як під час проведення комплексних документальних перевірок, так і тематичних (саме з питань відшкодування ПДВ)(додаток М ).

Відшкодуванню, по-перше, підлягає сума податку, яка нарахована у вигляді податкового кредиту по операціях, що оподатковуються за нульовою ставкою (експортування товарів).

Для провадження контрольної діяльності органи державної податкової служби повинні використовувати також інформацію, яка є в розпорядженні інших правоохоронних та контролюючих органів. Податкові органи тісно співпрацюють з митними органами. Механізм взаємодії митних та податкових органів визначено відповідно до ст.2 Законому України “Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами”[18]. Діяльність податкових та митних органів України щодо контролю за сплатою суб’єктами господарської діяльності ПДВ при здійсненні зовнішньоекономічної діяльності регламентовано «Порядком здійснення митними органами контролю за сплатою платниками податків ПДВ, який справляється при ввезенні товарів та інших предметів на митну територію України» затвердженим наказом Державної податкової адміністрації України та Державної митної служби України.

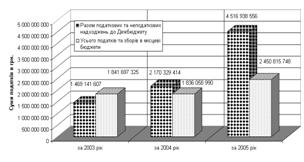

Виходячи з діяльності даного відділу можна показати аналіз надходжень по даному податку. Отже, виконання прогнозних показників МФУ (ДПАУ) та КМДА по мобілізації надходжень до Зведеного бюджету України за 2006 – 1- й квартал 2009 рр. є наступні:

Надходження по ПДВ:

2006 рік: мобілізовано – 393097732 грн.; надійшло - 393097732 грн.

2007 рік: мобілізовано – 509052504 грн.; надійшло - 509052504грн.

2008 рік: мобілізовано – 546144623 грн.; надійшло - 546144623 грн.

1-й кв. 2009р.: мобілізовано - 122187682 грн.; надійшло – 122187682 грн.

4.2 Фіскально-адмініструвані аспекти акцизного збору

Контроль за справлянням акцизного збору в ДПІ Святошинському району міста Києва покладено на управління прямих і непрямих податків з юридичних осіб, а саме на відділ непрямих податків.

Підприємствами платниками акцизного збору до ДПІ у Святошинському районі міста Києва подається Розрахунок акцизного збору(додаток Д). Якщо підприємством реалізуються імпортні товари, то подається Декларація з ПДВ та Розрахунок акцизного збору по імпортних товарах . В Розрахунку акцизного збору зазначається ідентифікаційний код платника, назва підприємства, його підпорядкованість та за який місяць подається Розрахунок.

Розрахунок платник податку заповнює самостійно кульковою чи чорнильною ручкою, або друкарським способом. У верхньому лівому куті повинен стояти штамп підприємства платника податків. Розрахунок підписується керівником та головним бухгалтером підприємства. Подання ксерокопії забороняється.

Прийомом документації здійснює канцелярія, яка й передає розрахунок до відділу обліку та звітності.

Також даний відділ організовує роботу з обліку та реалізації марок акцизного збору. Плата за марки вноситься українськими виробниками та імпортерами на покриття витрат держави на виробництво, зберігання та реалізацію марок акцизного збору і становить за 1000 марок: на алкогольні напої – 25,58 грн., на тютюнові вироби – 9,12 грн.

Порядок обліку та реалізації марок акцизного збору, а також маркування алкогольних напоїв та тютюнових виробів встановлено Закономом України „Про акцизний збір на алкогольні напої та тютюнові вироби”, Положенням про виробництво, зберігання, продаж марок акцизного збору нового зразка з голографічними захисними елементами і маркування алкогольних напоїв та тютюнових виробів. Марки встановленого зразка виготовляються на замовлення ДПА України спеціалізованим підприємством Мінфіну України.

Підприємства-виробники та імпортери щомісяця подають до ДПІ попередню заявку - розрахунок (додаток Д1) про потребу в марках за їх видами та платіжний документ з відміткою установи банку, що підтверджує оплату вартості замовлених марок акцизного збору нового зразка. Продавцем марок акцизного збору є орган ДПС, уповноважений на це ДПА України. ДПІ після отримання марок, зберігає їх у своїх приміщеннях або у приміщеннях установи банку (за договором).

Для одержання марок вітчизняними виробниками подаються такі документи: заявка-розрахунок на придбання марок за встановленою формою у двох примірниках, один з яких залишається у продавця, один – у виробника; розрахунок потужності підприємства-виробника з визначенням можливого обсягу виробництва та реалізації алкогольних напоїв і тютюнових виробів; платіжний документ з відміткою установи банку, що підтверджує внесення плати за марки; оригінал і копію ліцензії, що підтверджує право на виробництво продукції.

Невикористані марки приймаються для знищення. Сплачена сума акцизного збору відшкодовується покупцям або за їх бажанням зараховується в рахунок погашення податкового векселя. Вартість марок не відшкодовується.

Контроль за наявністю марок АЗ на пляшці (упаковці) алкогольних напоїв та на пачці (упаковці) тютюнових виробів під час їх реалізації здійснюють органи Державної податкової служби України, Контрольно-ревізійне управління, органи внутрішніх справ та митні органи.

Камеральна перевірка має місце під час прийняття й обробки податкової звітності з акцизного збору в органах ДПС і полягає у встановленні правильності нарахування сум податкових зобов’язань та заповнення встановлених форм звітності. Камеральна перевірка та контроль за справлянням акцизного збору покладено на Управління прямих і непрямих податків з юридичних осіб, а саме на відділ непрямих податків.

Документальна перевірка здійснюється з виїздом на об’єкти контролю і передбачає перевірку первинних документів з метою контролю за веденням бух обліку, достовірності задекларованих даних, дотримання вимог господарського діяльності щодо виробництва та реалізації підакцизних товарів, правильністю обчислення, своєчасністю і повнотою сплати АЗ тощо.

Податкові надходження від акцизного збору за 2006 – 1-й квартал 2009рр.:

2006 рік - -129 грн.;

2007 рік: фактичні надходження – 248646 грн.

2008 рік: фактичні надходження - 286552 грн.

1 квартал 2009 року: фактичні надходження - 26229 грн.

5. Фіскально-адміністративні аспекти прямих податків з юридичних осіб

5.1 Фіскально-адміністративні аспекти податку на прибуток підприємств

Адміністрування податку на прибуток регулюється Закономами України “Про систему оподаткування”, “Про державну податкову службу в Україні”, “Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами”, а також спеціального Законому – Законому України “Про оподаткування прибутку підприємств”, Наказом ДПА ”Про внесення змін до порядку складання декларації про доходи страховика”, Інструкцією “Про порядок складання декларації про прибуток банківських установ”, Інструкцією “Про затвердження форми декларації про прибуток підприємства та Порядку її складання”

Податкова звітність з податку на прибуток та додатки до неї подаються платником податку незалежно від того, чи виникло у звітному періоді в платника податкове зобов’язання чи ні.

Декларація (додаток Е ) разом з додатками та звітами надходить до канцелярії податкової інспекції за місцем реєстрації платника, тобто не пізніше 25 числа місяця, наступного за звітним місяцем (кварталом). Працівник канцелярії отримує від платника декларацію з додатками та іншими звітами, візуально в присутності платника перевіряє всі форми поданої звітності щодо наявності коду ЄДРПОУ, підписів посадових осіб, печаток, одиниць виміру, ознаки збитковості та додатків і довідок, які надаються одночасно з поданням Декларації. Декларація, яка не відповідає вимогам перевірки, повертається платнику і вважається не прийнятою. Якщо така перевірка проводиться не в присутності платника, декларація повертається платнику поштою з наданням письмового повідомлення.

У випадках порушення термінів подачі податкової звітності працівники відділів (секторів) прямих податків складають Акт про порушення податкового Закономодавства.

У день надходження податкової звітності відбувається її реєстрація. Відмітка про реєстрацію (штамп податкового органу із зазначенням дати надходження звіту) вказується на першому аркуші податкового звіту (декларації), після чого здійснюється її комп’ютерна реєстрація.

Підрозділи приймання та обробки податкової звітності після комп’ютерної реєстрації звітності проводять введення даних декларацій у систему автоматизованої обробки даних (АОД). Комп’ютерна обробка податкової звітності проводиться щоденно по мірі надходження податкової звітності. При цьому проводиться автоматизований комп’ютерний контроль правильності заповнення декларації з податку на прибуток підприємств, передбачених БЕСТ “Звіт”.

Оброблені декларації щоденно передаються підрозділом обліку та звітності по реєстру, сформованому в автоматизованому режимі до підрозділів оподаткування юридичних осіб для проведення їх попередньої перевірки. Підрозділом оподаткування юридичних осіб після одержання від підрозділу обліку та звітності податкових декларацій та звітів протягом 1-го місяця з моменту такого одержання проводиться перевірка декларацій на предмет виявлення арифметичних помилок, правильності визначення податкового зобов’язання та з’ясування фактів можливого ухилення від оподаткування.

Якщо під час камеральної перевірки виявлено порушення (помилки), то матеріали такого попереднього контролю оформляються актом та використовуються для проведення наступних податкових перевірок. У разі відсутності порушень акт камеральної перевірки не складається. За результатами перевірки декларацій здійснюються записи у відповідному розділі (наприкінці) декларації.

Працівниками підрозділу оподаткування юридичних осіб по закріплених платниках готуються висновки про необхідність включення платника до плану проведення документальних перевірок. У висновках обов’язково викладається чітке обґрунтування причин необхідності проведення документальної перевірки по кожному платнику на підставі встановлених при проведенні попередньої перевірки декларацій розбіжностей та порушень.

Документальна перевірка з питань оподаткування прибутку здійснюється щодо правильності обчислення й сплати податку на прибуток на підставі вивчення діяльності платника податку на прибуток, правильності розрахунків з бюджетом, достовірності ведення бухгалтерського обліку, складення звітності тощо.

У разі необхідності керівником податкового органу може бути прийняте рішення щодо проведення додаткової чи повторної перевірки, направлення матеріалів до інших контролюючих або правоохоронних органів згідно з їх компетенцією.

Надходження по податку на прибуток до Зведеного бюджету України

за 2006 – 1 квартал 2009 рр. є наступні:

2006 рік: фактичні надходження – 238718611 грн.

2007 рік: фактичні надходження – 343191558 грн.

2008 рік: фактичні надходження - 487518814 грн.

1 квартал 2009 року: фактичні надходження - 37367858 грн.

5.2 Фіскально-адміністративні аспекти спрощеної системи оподаткування, обліку та звітності юридичних осіб

Спрощена система оподаткування, обліку та звітності регулюється Закономом України «Про державну підтримку малого підприємництва»; Указом Президента України «Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва; Наказом ДПА України „Про затвердження Порядку видачі свідоцтва про право сплати єдиного податку суб’єктом малого підприємництва – юридичною особою”; Наказом ДПА України „Про затвердження Порядку ведення Книги обліку доходів і витрат суб’єкта малого підприємництва – юридичної особи, яка застосовує спрощену систему оподаткування, обліку та звітності”; Наказом ДПА України „Про затвердження форми розрахунку сплати єдиного податку суб’єктом малого підприємництва – юридичною особою”;

Дана система оподаткування розповсюджується на юридичних осіб – СПД будь-якої організаційно-правової форми та форми власності, в яких за рік середньо облікова чисельність працюючих не перевищує 50 осіб і обсяг виручки від реалізації продукції за рік не перевищує 1 млн.грн.

Для переходу на спрощену систему оподаткування СМП подає письмову заяву до ДПІ. При цьому юридична особа-суб’єкт МП обов’язково зазначає, яку ставку єдиного податку ним обрано. Заява (додаток Ж) подається не пізніше ніж за 15 днів до початку наступного звітного (податкового) періоду (кварталу) за умови сплати всіх установлених податків та обов’язкових платежів за попередній звітний період.

Новостворені та зареєстровані суб’єкти малого підприємництва вважаються суб’єктами спрощеної системи з того кварталу, в якому проведено їх державну реєстрацію. Рішення про перехід на спрощену систему може бути прийняте не більше одного разу на календарний рік. Орган ДПС зобов’язаний протягом 10 робочих днів видати безоплатно Свідоцтво про право сплати єдиного податку або надати мотивовану відмову. Свідоцтво підлягає реєстрації в журналі обліку видачі свідоцтв. Термін дії – один рік .Суб’єкт малого підприємництва – юридична особа зобов’язана вести книгу обліку доходів та витрат і касову книгу. Книга обліку доходів і витрат повинна бути прошнурована та мати пронумеровані сторінки.

Відмову від застосування спрощеної системи та повернення до раніше встановленої системи оподаткування суб’єкт МП може здійснити з початку наступного звітного періоду (кварталу) в разі подання відповідної заяви до органу ДПС не пізніше, ніж за 15 днів до закінчення попереднього звітного (податкового) кварталу. Після закінчення терміну дії свідоцтва на право сплату єдиного податку, відмови від застосування спрощеної системи оподаткування, порушення вимог, встановлених для платників єдиного податку, а також у разі ліквідації СМП-юридичної особи Свідоцтво підлягає поверненню до органу ДПС, який його видав.

Об’єктом оподаткування є виручка від реалізації продукції (товарів, робіт, послуг). Юридичні особи – СМП сплачують єдиний податок щомісяця - не пізніше 20 числа наступного місяця на окремий рахунок відділень Державного казначейства України.

За результатами господарської діяльності за звітний період (квартал) суб’єкти малого підприємництва – юридичні особи подають до органу ДПС до 20 числа місяця, що настає за звітним податковим періодом, розрахунок єдиного податку та розрахунок акцизного збору (при необхідності). Якщо юридична особа застосовує ставку єдиного податку у розмірі 6 %, то водночас вона також подає декларацію про ПДВ. Також платник подає платіжні доручення на сплату єдиного податку за звітний період з позначкою банку про зарахування коштів.

Камеральні та документальні перевірки платників єдиного податку здійснюються у загальновстановленому порядку. У разі порушення вимог, визначених Указом Президента, платник єдиного податку повинен перейти на загальну систему оподаткування, починаючи з наступного звітного періоду (кварталу).

Виходячи з діяльності даного відділу можна показати аналіз надходжень по даному податку. Отже, виконання прогнозних показників МФУ (ДПАУ) та КМДА по мобілізації надходжень до Зведеного бюджету України за 2005 – 2007 рр. є наступні:

Надходження по єдиному податку до Зведеного бюджету України за 2006 – 1 квартал 2009рр. є наступні:

2006 рік: фактичні надходження – 8119435 грн.

2007 рік: фактичні надження – 9317467 грн.

2008 рік: фактичні надження – 10339917 грн.

1 квартал 2009 року: фактичні надження – 2023933 грн.

5.3 Фіскально - адміністративні аспекти плати за землю

Плати за землю регулюється Законом України “Про плату за землю” від 19 .09.96 № 378/96 ВР, Інструкцією “Про порядок розрахунку плати за землю” № 216 від 14.09.98

Контроль за справлянням плати за землю в Святошинському районі міста Києва покладено на Управління ресурсних та неподаткових платежів, місцевих податків і зборів.

Платниками земельного податку відповідно до Закону України «Про плату за землю»[15] являються власники землі і землекористувачі. Розмір земельного податку не залежить від результатів господарської діяльності власників землі і землекористувачів. Плата за землю диференційована в залежності від якості земельної ділянки, її місцезнаходження, а також виходячи із кадастрової оцінки земель. Ставка податку встановлюється в межах населеного пункту за 1 м кв. , за межами населеного пункту на 1 га землі.

Ставка земельного податку у Святошинському р-ні м. Києва розраховується наступним чином. Розподіл землі у м. Києві, згідно рішенню №216 Київської міської ради від 10.07.97 “Про плату за землю” здійснюється за 148 зонами.

Для визначення розміру земельного податку необхідно об’єкт справляння (площа земельної ділянки) помножити на грошову оцінку земельної ділянки (з 1 га) та на ставку земельного податку. Грошова оцінка земельної ділянки проводиться Державним комітетом України з земельних ресурсів та його органами на місцях із залученням експертів за методикою, затвердженою КМУ. Грошова оцінка земельних ділянок щороку станом на 1 січня уточнюється на коефіцієнт індексації.

Розрахунок земельного податку (додаток З) юридичними особами виконується самостійно. Юридичні особи самостійно обчислюють суму податку. Податковий розрахунок податку складається на підставі даних державного земельного кадастру за станом на 1 січня поточного року і щороку подається до ДПІ до 1 лютого поточного року з розбивкою суми земельного податку рівними частками за місяцями, а землекористувачі – виробники товарної продукції с/г і рибної продукції – з розбивкою річної суми на дві частки.

Для товаровиробників сільськогосподарської продукції і громадян термін його подання до 1 травня поточного року. У випадку отримання земельної ділянки на протязі року, юридичні особи здають розрахунок на протязі місяця після отримання такої ділянки. Нарахування земельного податку громадянам здійснюється ДПІ Святошинського району. Платіжне повідомлення про сплату податку видаються громадянам не пізніше 15 червня поточного року. Земельний податок сплачується платниками (крім громадян і виробників сільськогосподарської і рибної продукції) щомісячно до 15 числа місяця, наступного за звітним.

Громадяни і виробники сільськогосподарської і рибної продукції сплачують податок в строки, встановлені Закономом “Про плату за землю”, а саме двічі на рік до 15 серпня і 15 листопада. У разі набуття права власності або користування земельною ділянкою протягом року платник податку подає звітний розрахунок протягом місяця від дня виникнення такого права.

Якщо за результатами подання уточнюючого розрахунку виникає потреба в поверненні надміру сплаченого податку, то разом з таким уточнюючим розрахунком платником має бути подана заява про повернення надміру сплаченого податку з дотриманням граничних строків її подання.

Уточнюючий розрахунок має місце у Зведеному розрахунку. Працівник органу ДПС перевіряє поданий Розрахунок, ставить дату перевірки цього Розрахунку та особистий підпис.

Від сплати земельного податку звільняються: заповідники; вітчизняні дослідні господарства науково - дослідних установ і навчальних закладів сільськогосподарського профілю та ПТУ; органи державної влади, місцевого самоврядування, прокуратури, організації, які повністю отримуються за рахунок бюджету; вітчизняні заклади культури, науки, освіти, охорони здоров’я, соціального забезпечення, фізичної культури та спорту (якщо земельні ділянки використовуються за цільовим призначенням); зареєстровані релігійні та благодійні організації, які не займаються підприємницькою діяльністю; інваліди 1 та 2 груп; громадяни, що виховують 3-х і більше дітей; особи, що користуються пільгами відповідно до Законому України „Про статус ветеранів війни, гарантії їх соціального захисту”, громадяни, що мають посвідчення про те, що вони постраждали наслідок Чорнобильської катастрофи.

Документальні перевірки здійснюються під час проведення комплексної ревізії підприємств, в окремих випадках можуть бути позаплановими.

За неповну або несвоєчасну сплату земельного податку застосовуються фінансові санкції у вигляді однократного розміру донарахованої за результатами перевірки суми податку. У випадку, якщо на протязі року після складання акту про таке порушення виявлено повторне порушення, до такого платника податку застосовується фінансова санкція у вигляді двократного розміру донарахованого за результатом перевірки суми податку.

Після закінчення встановленого строку сплати земельного податку не внесена сума вважається недоїмкою і стягується з нарахуванням пені. Розмір пені складає 0,3% від суми недоїмки за кожний день прострочки.

Виходячи з діяльності даного відділу можна показати аналіз надходжень по даному податку. Отже, виконання прогнозних показників МФУ (ДПАУ) та КМДА по мобілізації надходжень до Зведеного бюджету України за 2006 – 1 квартал 2009 рр. є наступні:

Надходження по платі за землю:

2006 рік: фактичні надходження –39988899 грн.

2007 рік: фактично надходження – 48903543 грн.

2008 рік: фактично надходження – 105426402 грн.

1 квартал 2009 року: фактичні надження – 30592109 грн.

6. Фіскально-адміністративні аспекти екологічних та ресурсних платежів

Контроль за справлянням ресурсних податків та платежів входить до обов'язків відділу ресурсних та неподаткових платежів, місцевих податків та зборів ДПІ Святошинського району. Даний відділ призначений для контролю за повнотою та своєчасністю сплати плати за користування надрами, збору за геологорозвідувальні роботи, виконані за рахунок держбюджету, плата за спеціальне використання водних ресурсів, збору за спеціальне використання лісових ресурсів, збору за забруднення навколишнього природного середовища.

Справляння плати за спеціальне використання водних ресурсів як загальнодержавного так і місцевого значення здійснюється відповідно до Водного кодексу України, Закономів України «Про охорону навколишнього середовища» та «Про систему оподаткування» за єдиними правилами згідно з порядком, встановленим КМУ (Постанова КМУ від 16.08.99 р. № 1494 із змінами та доповненнями). Нормативи збору за спеціальне водокористування затверджені Постановою КМУ від 18.05.99 р. № 836..

Платники збору за спеціальне використання водних ресурсів : юридичні та фізичні особи – СПД, які використовують у господарській діяльності водні ресурси. Об’єктом обчислення збору є фактичний обсяг води, що використовують водокористувачі, з урахуванням обсягу втрат води в їх системах водопостачання. Плата за водні ресурси справляється незалежно від того, чи надходили вони з водогосподарських систем безпосередньо, від інших користувачів, чи від підприємств комунального господарства. При цьому крім названої плати, СПД сплачують постачальникам вартість послуг, пов’язаних з їх подачею.

Щоб визначити розмір плати за спеціальне використання водних ресурсів необхідно фактичний обсяг води (обсяг використаної води + обсяг втрат води в системах водопостачання) помножити на нормативи плати (диференційовані в залежності від водогосподарських мереж та від адміністративно-територіальної одиниці).

Нормативи плати диференційовані за двома ознаками: якщо вода забирається з поверхневих водних об’єктів –залежно від водогосподарських систем та якщо вода забирається з підземних вод – залежно від адміністративно-територіальної одиниці.

За понад лімітне використання водних ресурсів обчислюється плата і справляється в 5-ти кратному розмірі.

Податковий період для платників збору – календарний квартал.

Розрахунок збору ( додаток Р) подається протягом 40 календарних днів, наступних за останнім календарним днем звітного податкового кварталу (розрахунок збору за користування водами для потреб водного транспорту за 1 квартал не подається, і відповідно, не проводиться сплата цього збору за даний період). Збір сплачується протягом 10 календарних днів, наступних за останнім днем граничного терміну подання розрахунку збору. Уточнюючий розрахунок (у разі самостійно виявлених помилок) подається відповідно до Закономодавства у загальновстановленому порядку з врахуванням штрафу у розмірі 5 % недоплати. Камеральні та документальні перевірки платників збору здійснюються у загальновстановленому порядку.

Адміністрування плати за користування надрами

Плата справляється за користування надрами для видобування корисних копалин загальнодержавного та місцевого значення, перелік яких визначено Кабінетом Міністрів України. Платниками є суб’єкти підприємницької діяльності незалежно від форм власності, включаючи підприємства з іноземними інвестиціями, які здійснюють видобування корисних копалин. Об’єкт справляння – обсяг фактично погашених у надрах балансових та позабалансових запасів, який включає в себе як обсяг видобутку так і залишені не видобутими з надр корисних копалин. Розмір плати розраховується за базовими нормативами та є мінімальною величиною, яку надрокористувачі сплачують незалежно від геологічних особливостей родовищ та умов їх експлуатації[49]. Розрахунок плати визначається надрокористувачами самостійно шляхом множення обсягу погашених запасів на ціну одиниці мінеральної сировини та на норматив плати. Плата стягується, виходячи із нормативу 1 %. Для підприємств вугільної промисловості норматив понижений – 0,5 %

Базовий податковий період – календарний квартал. Розрахунок подається протягом 40 календарних днів, наступних за останнім календарним днем звітного періоду (кварталу). Плату за користування надрами для видобування корисних копалин і в цілях, не пов’язаних з видобуванням корисних копалин необхідно сплачувати протягом 10 календарних днів, наступних за останнім граничним днем подання розрахунку.

Адміністрування збору за геологорозвідувальні роботи, виконані за рахунок державного бюджету.Платниками збору є всі надрокористувачі, незалежно від форми власності, включаючи підприємства з іноземними інвестиціями, які видобувають корисні копалини на розташованих в межах території України родовищах. Об’єктом обчислення збору є обсяг видобутих корисних копалин та обсяг погашених у надрах запасів корисних копалин.

Надрокористувачі, які проводять видобуток корисних копалин на родовищах, розвідку яких вони виконували частково власним коштом, збір обчислюють із застосуванням до нього відповідних коефіцієнтів для тих родовищ, де виконано:

- загальні й детальні пошукові роботи та попередню розвідку коштом державного бюджету, а детальну розвідку власним коштом – 0,6;

- дорозвідку запасів корисних копалин власним коштом – 0,6;

- загальні й детальні пошукові роботи коштом державного бюджету, а попередню й детальну розвідку власним коштом – 0,4;

- загальні й пошукові роботи частково коштом державного бюджету на стадії регіональних робіт, а детальні пошукові роботи, попередню і детальну розвідку власним коштом – 0, 2.

Якщо надрокористувачі видобувають більше одного виду корисних копалин, що супутньо залягають на одному родовищі, то збір обчислюється із застосуванням коефіцієнта 0,2.

Податковий звітний період – календарний квартал. Розрахунок збору (додаток К) подається протягом 40 календарних днів, наступних за останнім днем податкового звітного кварталу. Збір справляється від дати видобутку корисної копалини і сплачується протягом 50 календарних днів, наступних за останнім днем податкового звітного періоду (кварталу) за місцем податкової реєстрації платника (або протягом 10 календарних днів, наступних за останнім граничним днем подання Розрахунку).

Збір вноситься авансовими платежами до 20 числа першого місяця кварталу і до 20 числа третього місяця кварталу в розмірі третини суми збору, визначеного в попередньому розрахунку. Збір в повному обсязі сплачується до Державного бюджету України.

Збір за забруднення навколишнього природного середовища

Даний збір справляється на підставі Законому України «Про охорону навколишнього природного середовища» від 25.06.91 р. № 1264-ХП. Це загальнодержавний податок. Нормативи збору затверджені постановою КМУ від 01.03.99 р. № 303 “Про затвердження порядку встановлення нормативів збору за забруднення навколишнього природного середовища і стягнення цього збору” (зі змінами та доповненнями, внесеними Постановою КМУ від 21.07.05 р. № 626). Збір встановлюється на основі фактичних обсягів викидів, лімітів скидів забруднюючих речовин в навколишнє середовище і розміщення відходів. Платники збору: СПД незалежно від форм власності, в т.ч. їх об’єднання, філії та інші відокремлені підрозділи, бюджетні, громадські та інші підприємства, постійні представництва нерезидентів, а також громадяни, які здійснюють на території України викиди і скиди забруднюваних речовин у навколишнє природне середовище та розміщення відходів. Об’єкти справляння збору: для стаціонарних джерел забруднення – обсяги забруднюваних речовин, які викидаються в атмосферу або скидаються безпосередньо у водний об’єкт, та обсяги відходів, що розміщуються у спеціально відведених для цього місцях чи на об’єктах, а для пересувних джерел забруднення – обсяги фактично використаних видів пального, внаслідок спалення яких утворюються забруднювальні речовини.

Щорічні розрахунки збору (додаток К-1 ) на наступний рік (прогнозні) подаються платниками до ДПІ за попереднім погодженням з органами Мінекобезпеки до 1 липня поточного року. Платники щокварталу складають розрахунки збору за встановленою формою та подають до ДПІ в терміни, передбачені Закономодавством для квартальної звітності.

Так, граничний термін подання розрахунку збору за 1 квартал 2009 р. – 10.05.09 р., а граничний термін сплати – 20.05.09р.

Виходячи з діяльності даного відділу можна показати аналіз надходжень по даному податку. Отже, виконання прогнозних показників МФУ (ДПАУ) та КМДА по мобілізації надходжень до Зведеного бюджету України за 2006 – 1 квартал 2009 рр. є наступні:

Надходження по екологічних та ресурсних платежах:

2006 рік: плата за спец. використання водних ресурсів – 270539 грн.

геологорозвідувальні роботи – 35386 грн.

забруднення навколишнього середовища – 1571689 грн.

2007 рік: плата за спец. використання водних ресурсів – 448048 грн.

геологорозвідувальні роботи – 50764 грн.

забруднення навколишнього середовища – 2204111 грн.

2008 рік: плата за спец. використання водних ресурсів – 623475 грн.

геологорозвідувальні роботи – 59010 грн.

забруднення навколишнього середовища – 2716748 грн.

1 кв. 2009 року: плата за спец. використання водних ресурсів - 141045 грн.

геологорозвідувальні роботи – 10040 грн.

забруднення навколишнього середовища – 582895 грн.

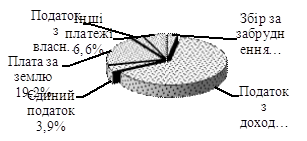

7. Фіскально-адміністративні аспекти місцевих податків та зборів

Контроль за справлянням місцевих податків і зборів покладено на Управління ресурсних та неподаткових платежів, місцевих податків і зборів. Це Управління є одним із структурних підрозділів Державної податкової інспекції у Святошинському районі міста Києва. Він підпорядкований безпосередньо начальнику Державної податкової інспекції у Святошинському районі міста Києва.

Управління у своїй роботі керується наступними нормативними документами: Закономом України “Про систему оподаткування”; Закономом України № 2181; Декретом КМУ “Про місцеві податки і збори”; Положенням про порядок справляння місцевих податків і зборів, затверджені місцевими органами влади; Наказами ДПА України щодо затвердження форм розрахунків місцевих податків і зборів.

Аналізуючи надходження по місцевим податкам і зборам, що встановлені і справляються у Святошинському районі м. Києва, можна сказати, що надходження по цим податкам становлять 2,76% від усіх податкових надходжень за 2008 - й рік, тобто частка місцевих податків є незначною.

Комунальний податок стягується з юридичних осіб, крім бюджетних організацій, планово – дотаційних та сільськогосподарських підприємств, які подають розрахунок комунального податку (додаток Л ). Граничний розмір податку не повинен перевищувати 10% неоподатковуваного мінімуму доходів громадян (НМДГ) в місяць за кожного середньоспискового працівника.

Податковий контроль здійснюється, як правило, щомісячно по мірі надходження звітності і сплати комунального податку. При проведені такого контролю основна увага приділяється правильності визначення середньоспискової чисельності працівників, оскільки саме вона є базою оподаткування.

При перевірці правильності нарахування та своєчасності сплати податку з реклами підприємствами, основним видом діяльності який є надання послуг з реклами, податковими інспекторами - ревізорами перевіряються наступні документи: статут підприємства, бухгалтерські звіти та реєстри, договори та акти виконаних робіт, платіжні доручення та виписки банку.

Об’єктом податку з реклами є вартість послуг за встановлення і розміщення реклами (без ПДВ). При виконанні робіт власними силами, об’єктом оподаткування є вартість фактично вироблених витрат на її виготовлення і розміщення (додаток Л-1 ).

Граничний розмір податку з реклами не повинен перевищувати 0,1 % вартості послуг за розміщення всіх видів одноразової реклами; 0,5 % за розміщення реклами на тривалий час і 0,3 % за рекламу товарів народногоспоживання довгострокового користування.

Збір за право використання місцевої символіки здійснюється при виготовленні продукції, наданні послуг, здійсненні робіт з комерційною метою (додаток Л-2 ) .

Граничний розмір збору не повинен перевищувати з юридичних осіб – 0,1 % вартості виробленої продукції, виконаних робіт, наданих послуг з використанням місцевої символіки, з громадян, які займаються підприємницькою діяльністю, - 5 НМДГ на рік.

Сплата збору юридичними особами проводиться щоквартально не пізніше 15 числа місяця, наступного за звітним кварталом. Громадяни сплачують збір один раз на рік до одержання дозволу на право використання місцевої символіки. Кошти перераховуються до бюджету району за місцем знаходження платника.

Збір за видачу дозволу на розміщення об'єктів торгівлі - це плата за оформлення та видачу дозволів на торгівлю у спеціально відведених для цього місцях. Збір за видачу дозволу на торгівлю справляється з юридичних осіб, громадян, які реалізують сільськогосподарську, промислову продукцію та інші товари залежно від площі торгового місця, його територіального розміщення та виду продукції.

Граничний розмір збору не повинен перевищувати 20 НМДГ для суб'єктів, що постійно здійснюють торгівлю у спеціально відведених місцях, і одного НМДГ у день за одноразову торгівлю.

Збір справляється уповноваженими організаціями яким надано таке право. При перевірці правильності сплати та розрахунку збору за видачу дозволу на торгівлю перевіряється наявність дозволу на розміщення об'єктів торгівлі у юридичних осіб і громадян, які реалізують сільськогосподарську, промислову продукцію та інші товари. Також перевіряються квитанції про сплату збору. Перевірка здійснюється на основі документів обліку платника.

Ринковий збір стягується за право здійснення торгівлі сільськогосподарською, промисловою продукцією та іншими товарами на ринках усіх форм власності, в павільйонах на критих і відкритих столах, площадках, з автомобілів, возів, мотоциклів тощо.

Особами, які є відповідальними за стягнення ринкового збору, є адміністрація ринків. Ринковий збір стягується представниками адміністрації ринку до початку здійснення торгівлі за кожен день.

Ставка ринкового збору встановлена у розмірі 20 % НМДГ для фізичних осіб, 3 НМДГ для юридичних осіб за кожний день залежно від ринку, його територіального розміщення та виду товару.

Розрахунок сплати ринкового збору адміністрація ринку надає ДПІ Святошинського району міста Києва за місцем розташування ринку не пізніше 20 числа місяця наступного за звітним. З метою виявлення правильності нарахування та перерахування коштів збору до бюджету органами податкової інспекції проводяться рейдові перевірки.

Крім того, при здійсненні податкового контролю інспектор може проводити раптові вибіркові перевірки по сплаті окремими платниками ринкового збору.

Збір за паркування автомобільного транспорту сплачують юридичні особи і громадяни, які паркують автомобілі в спеціально обладнаних або відведених для цього місцях. Ставка збору встановлюється з розрахунку за одну годину парковки. Збір за парковку автотранспорту сплачується водіями на місці парковки. Рішенням Київської міської держадміністрації встановлено збір, що сплачується водіями на місці паркування. Ставка збору встановлюється з розрахунку за 1 годину паркування. В спеціально відведених місцях - 1% від мінімальної заробітної плати, в спеціально обладнаних місцях - 3%.

У Святошинському районі міста Києва не сплачується: курортний збір, збір за видачу ордера на квартиру, збір за участь у бігах на іподромі, збір за виграш у бігах на іподромі, збір з осіб, які беруть участь у грі на тоталізаторі на іподромі, збір на право проведення кіно- і телезйомок. Базові податкові періоди (квартал, місяць, рік) встановлюються рішеннями органів місцевого самоврядування відносно кожного податку і збору. У разі, якщо таким рішенням не встановлено податковий період, то відповідно до Законому № 2181 розрахунок подається до органу ДПС та податок сплачується у терміни, передбачені для місячного податкового періоду.

Подання розрахунків щодо зборів за видачу ордера на квартиру, збору на право проведення кіно- та телезйомок, збору за право проведення місцевого аукціону, конкурсного розпродажу та лотерей, а також збору за видачу дозволу на розміщення об’єктів торгівлі та сфери послуг – не передбачено.

Кабінетний аудит здійснюється відносно тих платників місцевих податків і зборів - юридичних осіб, які відповідно до Закономодавства зобов’язані подавати податкову звітність (розрахунки) до органів державної податкової служби за місцем своєї реєстрації.

Що стосується проведення документальних перевірок місцевих податків і зборів, то вони, як правило, проводяться як планові під час комплексної ревізії підприємств. Як виключення, у разі порушення кримінальних справ, такі перевірки можуть бути позаплановими.

Надходжень до Зведеного бюджету України від місцевих податків і зборів за 2006 – 1 квартал 2009 рр. є наступні:

2006 рік: фактичні надходження – 8078932 грн.

2007 рік: фактично надходження – 8516040 грн.

2008 рік: фактично надходження – 9199716 грн.

1 квартал 2009 року: фактичні надходження – 2149922 грн.

8. Організація податкового аудиту та валютного контролю

В ДПІ Святошинського району питанням правильності нарахування та сплати податків займається Управління контролю у сфері зовнішньоекономічної діяльності та оподаткування нерезидентів.

До складу управління входять наступні відділи:

- відділ валютного контролю;

- відділ по контролю за оподаткування у сфері зовнішньоекономічної діяльності;

- відділ по оподаткуванню в банківській системі та фінансово-кредитних установах.

У своїй роботі Управління контролю у сфері зовнішньоекономічної діяльності та оподаткування нерезидентів керується Закономом України “Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами”, Указ Президента України “Про деякі заходи з перегулювання підприємницької діяльності”, Наказ Державного комітету України з питань регуляторної політики та підприємництва та іншими нормативними документами.

Найбільш розповсюдженими валютними операціями є: імпорт (експорт) продукції (товарів, робіт, послуг); купівля (продаж) іноземної валюти; внески до Статутного фонду в інвалюті; розрахунки з підзвітними особами тощо.

Валютні операції регулюються: Наказом Міністерства фінансів України, Постановою Правління НБУ, листом НБУ “Про декларування валютних цінностей, доходів і майна, які знаходяться за межами України”.

Особами, які подають звітність, є суб’єкти підприємницької діяльності всіх форм власності, які є резидентами.

В відповідності до Законому України “Про порядок здійснення розрахунків в іноземній валюті” виручка резидентів в іноземній валюті підлягає зарахуванню на їх валютні рахунки уповноважених банках в строки не пізніше, чим 90 календарних днів з дати митного оформлення (виписки вивізної вантажної митної декларації) продукції, яка експортується, а в випадку експорту робіт (послуг), прав інтелектуальної власності - з моменту підписання акту, що свідчить про закінчення виконаних робіт. В випадку порушення резидентами термінів повернення в Україну валютної виручки вони платять пеню в розмірі 0,3% за кожен день прострочення від суми нестриманої виручки перерахованої в грошову одиницю України по курсу НБУ на день виникнення заборгованості.

Платники податку зобов'язані вести окремий облік по продажу і придбанню (імпорту і експорту) товарів (робіт, послуг). Даний облік ведеться в спеціальних книгах, формах, порядок заповнення яких встановлюється центральним податковим органом України.

Діюча нині форма Декларації про валютні цінності, доходи та майно, які належать резиденту України і знаходяться за її межами. Декларація складається з п’яти частин і подається щоквартально в строки, встановлені для подання квартальної та річної бухгалтерської звітності, а загальними підприємствами із іноземними інвестиціями – щоквартально до 20 числа наступного за звітнім місяцем, звітнім кварталом і в строки встановленні для подання річної звітності.

Похожие работы

... ія – це набагато більші витрати, оскільки легалізація документів іноземної організації коштує недешево. В Україні законодавчо визначених органів та способів публічного контролю за діяльністю неприбуткових організацій не існує. 2. Аналіз фінансовий потоків Товариства Червоний Хрест України 2.1 Характеристика діяльності організації Товариство Червоного Хреста України (далі ТЧХУ) є всеукраї ...

... вагою підприємств – декларантів в відповідному регіоні, але в першій п’ятірці перерозподіл йде між одними й тими ж основними митницями України. РОЗДІЛ 3. ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ МИТНИХ ЛІЦЕНЗІЙНИХ СКЛАДІВ ПРИ ВСТУПІ УКРАЇНИ В СВІТОВУ ОРГАНІЗАЦІЮ ТОРГІВЛІ 3.1 Перспектива митних режимів контролю при вступі України в СОТ Сьогодні набуття членства у Світовій організації ...

... 33 60 – 150 40 150 – 300 45 Більше 300 50 Розділ 2. АНАЛІЗ АДМІНІСТРУВАННЯ ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА РІВНІ ДПІ В СВЯТОШИНСЬКОМУ РАЙОНІ М. КИЄВА 2.1 Етапи розвитку прибуткового оподаткування фізичних осіб в Україні у 1991 – 2006 роках Прибутковий податок з громадян – резидентів України у 1992 –2003 роках стягувався згідно законодавчим нормам Декрету Кабінету Міністрів України ...

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

0 комментариев