Організаційна структура ДПІ у Святошинському районі

Масово-роз’яснювальна робота серед платників податків

Фіскально-адміністративні аспекти податків з фізичних осіб

Ознайомлення з АРМ, які функціонують в ДПІ Святошинського району м.Києва

Стягнення податкової заборгованості

Претензійно-позовна робота органів ДПС України

Модернізація державної податкової служби України

Організація і структура служби охорони праці. Обов’язки посадових осіб. Планування робіт в галузі охорони праці

Фінансування охорони праці в ДПІ у Святошинському районі м. Києва

Навигация

Фінансування охорони праці в ДПІ у Святошинському районі м. Києва

Організація діяльності державної податкової інспекції Святошинського району міста Києва

150815

знаков

0

таблиц

0

изображений

18.4 Фінансування охорони праці в ДПІ у Святошинському районі м. Києва

Фінансування охорони праці згідно Закону України «Про охорону праці»[23] здійснюється роботодавцем, а оскільки ДПІ є державною установою, то фінансування здійснюється за рахунок державного бюджету. Витрати на охорону праці передбачаються в державному бюджеті

і становлять не менше 0,2 відсотка від фонду оплати праці.

Фінансування профілактичних заходів з охорони праці,

виконання загальнодержавної, галузевих та регіональних програм

поліпшення стану безпеки, гігієни праці та виробничого середовища,

інших державних програм, спрямованих на запобігання нещасним

випадкам та професійним захворюванням, передбачається, поряд з

іншими джерелами фінансування, визначеними законодавством, у державному і місцевих бюджетах, що виділяються окремим рядком.

Однак слід зазначити, що фінансування є недостатнім, що пов’язано із незначною мірою та не в повному обсязі приділенню уваги даному питанню вищими державними органами. Тому фінансування охорони праці здійснюється не за планом, а виходячи із поточних потреб ДПІ.

18.5 Страхування працівників ДПІ від нещасного випадку та професійного захворювання. Клас професійного ризику та страховий коефіцієнт для даного виду діяльності

Всі працівники ДПІ у Святошинському районі м. Києва застраховані від нещасного випадку та професійних захворювань, оскільки ДПІ у Святошинському районі м. Києва є платником внесків до Фонду соціального страхування, отже Закон України « Про загальнообов’язкове державне соціальне страхування від нещасних випадків на виробництві та професійних захворювань, які спричинили втрату працездатності» [25] в ДПІ виконується. Щомісячно ДПІ перераховує до Фонду соціального страхування від нещасних випадків у відповідності до Закону України 1105 внески у розмірі 0,2% від фонду оплати праці.

Страхові тарифи, диференційовані по групах галузей економіки (видах робіт) залежно від класу професійного ризику виробництва, встановлюються законом.

Розмір страхового внеску залежить від класу професійного ризику виробництва, до якого віднесено підприємство, організація або установа знижки до нього (за низькі рівні травматизму, професійної захворюваності та належний стан охорони праці) чи надбавки (за високі рівні травматизму, професійної захворюваності та неналежний стан охорони праці).

ДПІ у Святошинському районі м. Києва відноситься до першого класу ризику, для неї встановлений страховий тарифний коефіцієнт – 0,2.

Розмір зазначеної знижки чи надбавки не може перевищувати 50 % страхового тарифу, встановленого для відповідної галузі економіки (виду робіт).

18.6 Атестація робочих місць. Пільги та компенсації за умови праці, що не відповідають нормативним

Одним із засобів підтримання належного рівня охорони праці є атестація робочих місць, яка є комплексною оцінкою кожного робочого місця на його відповідність гігієнічним нормам умов праці, психофізіологічним параметрам працюючого, що дає йому можливість не тільки продуктивно виконувати свої професійні обов’язки, але й зберігати здоров’я та працездатність. Основна мета атестації полягає у регулюванні відносин між власником або уповноваженим ним органом і працівниками у галузі реалізації прав на здоровіта безпечні умови праці, пільгове пенсійне забезпечення, пільги та компенсації за роботу у несприятливих умовах.

Проведення атестації робочих місць здійснюється згідно Постанови КМУ «Про порядок проведення атестації робочих місць»[35] .

Атестація згідно Постанови проводиться атестаційною комісією у строки передбачені колективним договором, але не рідше одного разу на 5 років. В ДПІ у Святошинському районі атестація проводиться раз на 3 роки. Відповідальним за якісне та своєчасне проведення атестації є керівника організації. Атестація робочих місць предбачає: встановлення факторів і причин виникнення несприятливих умов праці, санітарно-гігієнічне дослідження факторів виробничого середовища, важкості і напруженості трудового процесу, комплексну оцінку факторів виробничого середовища і характеру праціна відповідність їхніх характеристик стандартам безпеки праці, будівельим та санітарним нормам і правилам; встановлення ступеня шкідливості й небезпеності праці та її характеру за гігієнічною класифікацією; аналіз реалізації технічних і організаційних заходів, спрямованих на оптимізацію рівня гігієни, характеру і безпеки праці.

Результати атестації використовуються при встановленні пенсій за віком на пільгових умовах, пільг і компесацій за рахунок організації та для розробки заходів щодо поліпшення умов праці та оздоровленння працюючих.

При роботі в ДПІ у Святошинському районі м. Києва найбільш небезпечними факторами є фактори, пов’язані з використанням персональних комп’ютерів. До них відносяться: іонізуюче випромінювання монітора, електромагнітне поле, негативний вплив монітору на очі, одноманітне положення тіла людини протягом тривалого часу.

Небезпечним є також розміщення в кабінетах копіювальних пристроїв, що погано впливає на здоров’я осіб, які працюють в даномих кабінетах. Таке розміщення заборонено, згідно нормативних документів копіювальні пристрої повинні знаходитися в окремій кімнаті, де відсутні працівники ДПІ.

Зменшити негативний вплив вищеперерахованих факторів можна за рахунок правильної організації робочого місця. В ДПІ у Святошинському районі м. Києва цьому питанню приділяється значна увага.

Слід відмітити, що в ДПІ здійснюється процес оновлення ПК, що підвищує безпеку користувачів, застарілі комп’ютери замінюються більш сучасними з вищим рівнем захисту. Значна кількість моніторів мають плоский екран. У ДПІ використовуються лише лазерні принтери, що є джерелом шкідливих хімічних та токсичних відходів. Крім того, ПК не оснащені приладами, які зменшують випромінювання.

Тобто умови праці податківців в ДПІ у Святошинському районі м. Києва лише частково відповідають вимогам чинного законодавства.

18.7 Виробничий травматизм і професійні захворювання. Міроприємства та заходи по запобіганню травматизму та професійним захворюванням. Звітність про умови праці та НВ та ПЗ

За останні роки, та і протягом всього існування ДПІ у Святошинському районі м. Києва не було зафіксовано жодного випадку професійного травматизму, професійних захворювань, нещасних випадків та пожеж. Це є наслідком постійної цілеспрямованої роботи осіб, відповідальних за стан охорони праці в ДПІ та дотриманням працівниками вимог безпеки. В ДПІ постійно проводиться профілактика професійних захворювань і травматизму. Однак це не звільняє від подачі звітів. Дані звіти подаються з прочерками. Але в подальшому можуть бути випадки травматизму і причиною цього може стати недостатньо ефективно налагоджена система протипожежної безпеки або ж небезпечні та шкідливі чинники (організаційні, технічні, санітарно - гігієнічні та психофізіологічні).

Для працівників податкової служби характерна висока емоційна напруженість, так як вони працюють з людьми, можуть виникати конфліктні ситуації і податківець має коректно вийти із напруженої ситуації, а це потребує значних емоційних і психологічних затрат.

У роботі працівників ДПІ дуже часто виникають ситуації, за яких вони можуть опинитися в особливих психічних станах, котрі не являються постійними якостями особистості, але виникаючи спонтанно або під впливом зовнішніх факторів, призводять до небезпечних ситуацій. До таких станів відносяться тривога, страх, переляк, паніка. Зустрічаються також випадки захворювань, які пов'язані з систематичною паперовою роботою та роботою на комп'ютерах. Робота з комп’ютерами також може викликати біль в спині, втому м'язів рук, головний біль, погіршення зору та сну.

Заходи з попередження та профілактики нещасних випадків та захворювань в ДПІ поділяються на організаційні та технічні. До технічних належать заходи з виробничої санітарії та техніки безпеки.

Заходи з виробничої санітарії передбачають усунення дії на співробітників шкідливих факторів, а саме: створення комфортного мікроклімату; влаштування систем кондиціювання повітря; теплоізоляція будівель; установлення оптимального освітлення; застосування раціонального режиму праці та відпочинку, санітарного та побутового обслуговування. Заходи з техніки безпеки передбачають усунення дії на працюючих небезпечних факторів, джерелом яких є електрообладнання, з яким працюють працівники ДПІ у Святошинському районі. До цих заходів, у першу чергу, належать заземлення та занулення електрообладнання, заміна несправного або пошкодженого електрообладнання.

До організаційних заходів належать навчання та нагляд з ОП; дотримання нормативних та законодавчих актів із охорони праці; проведення медичних оглядів працівників ДПІ; рекомендації для самостійних занять по зниженню зорового перевантаження, а також комплекс фізичних вправ для зняття розумової та м'язової втоми.

В податковій інспекції має постійно вестися моніторинг нещасних випадків, професійних захворювань, аварій і з цих питань в обов’язковому порядку мають проводитися розслідування.

Розслідуванню підлягають травми, зокрема отримані внаслідок тілесних ушкоджень, заподіяних іншою особою; гострі професійні захворювання; теплові удари; опіки; обмороження; ураження електричним струмом та шонізуючим випромінюванням.

Ушкодження, отримані внаслідок аврій, пожеж, стихійного лиха, що призвели до втрати працівником працездатності на один чи більше днів, або до необхідності перевести потерпілого на іншу легшу роботу терміном не менше як на один робочий день, а також випадки смерті на підприємстві.

Відповідно до статті 23 Закону України “Про охорону праці”[23] ДПІ повинна звітувати про стан умов праці за минулий календарний рік (на 31 січня наступного року). Звіти подаються у двох формах: форма № 1-ПВ “Звіт про стан, умови праці, пільги та компенсації за роботу у шкідливих умовах праці” та форма № 1-УБ (відомча) “Звіт про стан умов та безпеки праці”. Крім цього необхідно також подавати форму державного статистичного спостереження № 7-ТНВ “Звіт про травматизм на виробництві у 200_ році”, затверджену наказом Держкомстату України “Про затвердження річних форм державних статистичних спостережень з праці” від 14.08.2002 р. № 309, зареєстрованим у Мін'юсті України 30.08.2002 р. № 720/ 7008.

18.8 Організація пожежної безпеки в приміщеннях ДПІ у Святошинському районі. Категорія приміщень за вибухонебезпечністю. Системи пожежної сигналізації та пожежегасіння, наявність первинних засобів пожежегасіння

Відповідно до Закону України “Про пожежну безпеку” [28] та Інструкції ДПА України “Про заходи протипожежної безпеки у службових приміщеннях” особою, відповідальною за стан охорони праці в ДПІ у Святошинському районі м. Києва розроблено “Інструкцію заходів пожежної безпеки в приміщенні ДПІ у Святошинському районі м. Києва ” (додаток П).

Цією інструкцією визначені:

- відповідальні особи зо пожежну безпеку;

- протипожежні заходи;

- обов’язки працівників ДПІ по дотриманню правил пожежної безпеки;

- дії при виникненні пожежі.

До заходів щодо підвищення протипожежної безпеки належать:

- меблі та обладнання мають розміщуватися на відстані так, щоб евакуаційний вихід з приміщення був шириною не менше 1 метру, евакуаційні шляхи та виходи повинні постійно триматися вільними;

- світильники повинні розташовуватися від горючих матеріалів на відстані не менше 0.5 м, а від горючих будівельних конструкцій не менше 0,2 м;

- після закінчення роботи відповідальні за зачинення кабінетів повинні відключити електроенергію..

ДПІ у Святошинському районі м. Києва в достатній кількості забезпечена засобами протипожежної безпеки. Так кожен кабінет обладнано протипожежною сигналізацією, на кожному поверсі та у підвалі знаходяться протипожежні крани (по два на поверх). Всі протипожежні гідранти укомплектовано пожежними рукавами.

Одним із недоліків протипожежної охорони в ДПІ є те, що ємність з піском та хімічний вогнегасник, використання яких в разі загоряння електроприладів є єдино можливим знаходяться тільки на першому поверсі.

З метою підвищення пожежної безпеки всім працівникам ДПІ у Святошинському районі м. Києва забороняється: палити в недозволених місцях; зберігати горючі матеріали; користуватись електронагрівальними приладами; заставляти шляхи евакуації.

При виявленні пожежі працівники повинні:

- негайно повідомити про це телефоном 01(або 101);

- вжити заходів щодо евакуації людей згідно плану;

- організувати зустріч прибуваючих пожежних підрозділів.

За категоріями приміщень за вибухопожежонебезпекою ДПІ у Святошинському районі відноситься до категорії «В»

Стан охорони праці в ДПІ у Святошинському районі м. Києва організований на достатньому рівні. Перевага у роботі відповідальної за охорону праці особою віддається профілактичним заходам, що повністю відповідає державній політиці в даній галузі.

Нажаль в ДПІ у Святошинському районі м. Києва по охороні праці існують також певні недоліки. Так в роботі відповідального за охорону праці в ДПІ у Святошинському районі м. Києва можна відмітити наступні недоліки:

- заходи щодо охорони праці в ДПІ в деяких випадках не повністю відповідають положенням загальнодержавних нормативних документів. Так, в деяких кабінетах монітори не обладнані спеціальними захисними екранами, а ПК розміщені ближче один до одного, ніж вимагається;

- кількість семінарів з питань охорони праці є недостатньою.

Більшість проблем в галузі забезпечення нормальних умов праці ДПІ у Святошинському районі м. Києва пов’язані з недостатнім фінансуванням з державного бюджету. Позитивним є те, що самі співробітники турбуються про своє здоров’я, встановлюють захисні пристрої, розставляють вазони, що є джерелом поглинання вуглекислого газу та виділення кисню.

З метою покращення умов та охорони праці можна порекомендувати:

- створити службу з охорони праці;

- обладнати в приміщенні ДПІ у Святошинському районі м. Києва кімнату психофізіологічного розвантаження працівників, що дозволить значно знизити ризик виникнення професійних захворювань;

- збільшити кількість навчальних семінарів з охорони праці, які проводяться з персоналом;

- у кабінетах, де не виконуються вимоги щодо відстані між ПК переставити меблі так, щоб ПК можна було розмістити у відповідності з вимогами;

- розробити положення про службу охорони праці в ДПІ;

- створити План організаційно-технічних заходів поліпшення ведення гігієни праці.

З метою підвищення пожежної безпеки потрібно на всіх поверхах та в підвалі розмістити ящики з піском та по мірі фінансування хімічні вогнегасники.

ВИСНОВКИ

За період проходження практики ознайомилась з роботою всіх підрозділів податкової інспекції. На практиці закріпила отримані теоретичні знання. Ознайомилась з порядком заповнення та перевірки правильності заповнення декларацій. Приймала участь у проведенні тематичних, камеральних та комплексних документальних перевірок, при проведенні яких проводила перевірку первинних документів, відповідність записів у журналах-ордерах, на основі яких ведеться фінансова та податкова звітність. На практиці ознайомилась з порядком застосування штрафних санкцій, методикою нарахування пені, стягнення адміністративних штрафів за порушення чинного податкового законодавства. Ознайомилась з порядком складання акту перевірки.

На основі отриманих в університеті теоретичних знань та застосуванні їх на практиці можна зробити висновки, що наша молода податкова система потребує вдосконалення, в першу чергу - податкового законодавства. Існує необхідність проведення роботи по підвищенню кваліфікації кадрів податкової служби, реформування структури податкових органів, яка б забезпечила оперативність роботи та повноту і своєчасність надходжень до бюджету. Проте наявна податкова база більш ніж спроможна забезпечити наповнення бюджету. Разом з тим безсистемне надання пільг платникам і масове ухилення суб`єктів підприємницької діяльності від сплати податків ставить державу перед необхідністю розширення податкової бази і введення більш жорсткої системи стягнення податків. Ми повинні навчитись свідомо керувати доходами держави і відмовитися від жорсткої зарегульованості економіки, яка штовхає підприємця в тінь. Іншими словами, необхідно досягти збалансованості інтересів бюджету і конкретного підприємця. Внаслідок реформування податкової служби необхідно домогтися, щоб держава, суб`єкти підприємницької діяльності, громадяни досягли згоди, були не суперниками, а партнерами у будь-якій сфері відносин з податковою системою України.

Гострою та актуальною на сьогодні є робота щодо посилення контролю за підприємствами, які не перераховують або перераховують не в повному обсязі та з порушенням строків сплати прибутковий податок до бюджету, мають довгострокову заборгованість з виплати заробітної плати тощо. При цьому такі підприємства, як правило, є рентабельними, нарощують обсяги виробництва, збільшують чисельність працівників і проводять рух коштів на розрахункових рахунках в установах банків.

Для ефективної боротьби з економічною злочинністю та протидії розширенню тіньового сектору економіки ДПА України постійно вживає заходів щодо удосконалення взаємодії з правоохоронними та контролюючими державними органами.

На сьогодні, завдяки поліпшенню рівня організації роботи по збору податків удалося стабілізувати надходження до всіх видів бюджетів. З'явилася можливість прогнозувати надходження податків, а також трохи знизити податковий тиск на платників податків.

Основний тягар у роботі по наповненні бюджету несуть працівники підрозділів документальних перевірок ДПІ.

Також варто звернути увагу на завантаження працівників Київської ОДПІ роботою. Кожен працівник має справу не з одним податком, а одразу з декількома (наприклад, працівник відповідає за адміністрування одразу 5 рентних платежів та видає ліцензії на право здійснювати роздрібну торгівлю алкогольними та тютюновими виробами). Даний аспект потребує вирішення задля блага як податківця, так і платника податків.

Неабиякої уваги потребує і нинішня економічна ситуація в країні. Складне політичне, соціальне та економічне становище, з одного боку, змушує працівників податкової більш лояльно та продумано ставитися до платника, частіше надавати йому розстрочки та відстрочки платежів. З іншого боку, теперішня еокномічна ситуація вимагає рішучих дій наповнення бюджету країни, можливо, в чомусь і радикальних заходів наповнення. Тобто, працівник податкової стоїть перед вибором – залишитися людиною чи стати механізмом втілення політики уряду. Такий фактор має право на існування та обговорення.

Отже, слід продумано та підготовлено підходити до вирішення проблем, які постають сьогодні перед податковою службою, адже їх кількість змушує замислитися над пошуком ефективних шляхів їх рішення.

Похожие работы

... ія – це набагато більші витрати, оскільки легалізація документів іноземної організації коштує недешево. В Україні законодавчо визначених органів та способів публічного контролю за діяльністю неприбуткових організацій не існує. 2. Аналіз фінансовий потоків Товариства Червоний Хрест України 2.1 Характеристика діяльності організації Товариство Червоного Хреста України (далі ТЧХУ) є всеукраї ...

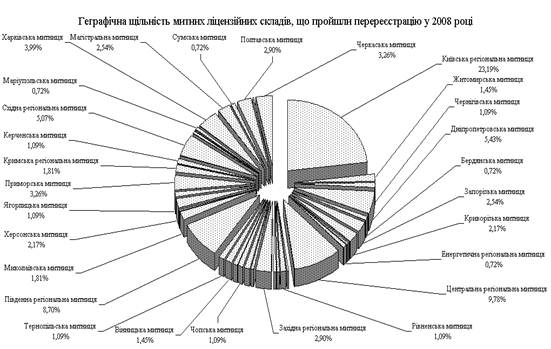

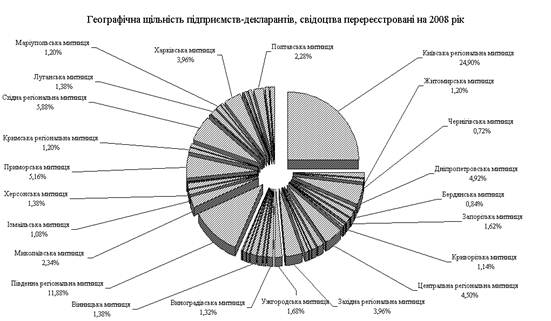

... вагою підприємств – декларантів в відповідному регіоні, але в першій п’ятірці перерозподіл йде між одними й тими ж основними митницями України. РОЗДІЛ 3. ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ МИТНИХ ЛІЦЕНЗІЙНИХ СКЛАДІВ ПРИ ВСТУПІ УКРАЇНИ В СВІТОВУ ОРГАНІЗАЦІЮ ТОРГІВЛІ 3.1 Перспектива митних режимів контролю при вступі України в СОТ Сьогодні набуття членства у Світовій організації ...

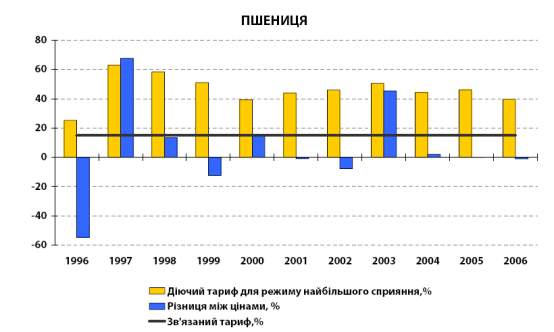

... 33 60 – 150 40 150 – 300 45 Більше 300 50 Розділ 2. АНАЛІЗ АДМІНІСТРУВАННЯ ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА РІВНІ ДПІ В СВЯТОШИНСЬКОМУ РАЙОНІ М. КИЄВА 2.1 Етапи розвитку прибуткового оподаткування фізичних осіб в Україні у 1991 – 2006 роках Прибутковий податок з громадян – резидентів України у 1992 –2003 роках стягувався згідно законодавчим нормам Декрету Кабінету Міністрів України ...

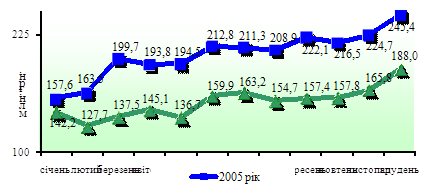

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

0 комментариев