Характеристика закона убывающей отдачи и методика расчета средних и предельных величин

Методика проведения экономического анализа расходов заготовительной деятельности и оценка их оптимальности по ЧТУП «Мядельский коопзаготпром»

Факторный анализ общего уровня расходов и его оптимизация

Анализ расходов по отдельным статьям затрат по заготовкам

Оценка размера дохода и его структуры ЧТУП «Мядельский коопзаготпром» и его конкурентоспособность

Резервы и пути оптимизации расходов ЧТУП «Мядельский коопзаготпром» с целью увеличения конечных результатов его хозяйственной деятельности

Обоснование системы показателей, характеризующих конечные результаты и конкурентоспособность заготовительных организаций

Сокращение потерь по картофелю, плодоовощной и дикорастущей продукции, таре, а также сокращение сроков оборачиваемости товаров заготовок

Навигация

Характеристика закона убывающей отдачи и методика расчета средних и предельных величин

Анализ расходов в заготовительной отрасли, пути оптимизации структуры затрат с целью увеличения конечных результатов

127541

знак

13

таблиц

1

изображение

1.3 Характеристика закона убывающей отдачи и методика расчета средних и предельных величин

В условиях рыночной экономики трудно представить отсутствие колебания спроса на отдельные виды сельскохозяйственных продуктов и сырья даже в пределах месяца. Это обуславливается тем, что на экономическую конъюнктуру рынка сельскохозяйственной продукции (величина спроса и предложения, соотношение между ними, цены) особо большое влияние оказывают факторы кратковременного действия и случайные непредсказуемые факторы, такие, как сезонность производства и сбыта основных видов продукции сельского хозяйства, погодные условия, стихийные бедствия. Так, сезонный характер производства сельскохозяйственной продукции, погодные условия резко отражаются на динамике спроса и цен на эти товары. Например, перед началом сельскохозяйственных работ спрос на сельскохозяйственную продукцию (картофель, овощи, фрукты), как правило, превышает предложение, что вызывает повышение цен на эти товары. И наоборот, после сбора урожая предложение сельскохозяйственной продукции на рынке может превышать спрос, что неминуемо приведет к понижению цен на нее.

В связи с неустойчивостью и изменчивостью экономической конъюнктуры рынка продукции сельского хозяйства заготовительным предприятиям часто приходится увеличивать либо уменьшать объемы заготовок продукции, а также корректировать товарный состав заготовительного оборота.

При этом следует указать, что в краткосрочный период выбор управленческих решений ограничен производственными возможностями предприятия вследствие того, что некоторые виды затрат являются фиксированными (здания, машины, оборудование, заработная плата управленческого аппарата) и не могут быть быстро изменены соответствующим образом.

Однако если ожидается, что спрос на отдельные виды продукции сельского хозяйства увеличится, то заготовительное предприятие может увеличить объем закупок и сбыта продукции, привлекая больше труда, материалов, сырья, а также за счет более интенсивного использования существующих производственных мощностей. Таким образом, заготовительное предприятие в течение краткосрочного периода может изменить объемы заготовок продукции путем сочетания изменяющегося количества ресурсов с фиксированными мощностями.

Каким образом будет изменяться объем заготовок продукции по мере того, как все большее количество переменных ресурсов будет присоединяться к фиксированным ресурсам предприятия? В самой общей форме ответ на этот вопрос дает закон убывающей отдачи. Этот закон утверждает, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) дает меньший эффект в расчете на каждую последующую единицу переменного ресурса.

Эффективность использования переменного фактора характеризуется объемом товаров или услуг, произведенных или закупленных с его применением при неизменных количествах других факторов. Для этого используются показатели совокупного (общего), среднего и предельного объема оборота или вида услуг переменного фактора. Совокупный продукт переменного капитала представляет собой общий объем товаров или услуг, произведенный или закупленный при использовании определенного количества данного переменного фактора и фиксируемых неизменных объемах других факторов. Средний продукт переменного капитала характеризуется объемом продукции, приходящимся на единицу затрат переменного фактора. Он определяется путем деления совокупности (общего) продукта на количество используемого переменного фактора.

Предельный продукт – дополнительный продукт, произведенный при использовании дополнительной единицы ресурса (количество всех других используемых ресурсов остается постоянным). Он равен изменению общего объема, деленному на изменение количества используемых ресурсов.

Средний продукт труда (средняя производительность) рассчитывается путем деления объема производства на соответствующее количество рабочих. Чем выше средний продукт труда (иными словами, производительность труда), тем больше продукции получает предприятие на единицу используемого труда.

Изучение динамики предельного продукта и динамики среднего продукта труда позволяет установить между этими показателями следующую зависимость: там, где предельный продукт труда превышает средний, последний имеет тенденцию к росту. Если предельный продукт груда меньше среднего продукта, средний продукт снижается. Средний продукт растет лишь при условии, что выигрыш от приложения добавочной единицы ресурса (труда) оказывается больше всех предыдущих выигрышей. И наоборот, добавочный рабочий будет способствовать понижению среднего продукта, если величина, добавленная им к общему объему, меньше величины среднего продукта.

Следует отметить, что понятие убывающей отдачи является частью нашего повседневного опыта, мышления и языка. Слишком много заместителей у руководителя предприятия (фирмы), да еще с нечетко разграниченными функциями, снижает эффективность управления производственно-сбытовыми процессами не только потому, что каждый из них имеет собственное мнение, по поводу того, как управлять, но также потому, что они в конечном счете мешают друг другу.

Для заготовителей сельскохозяйственной продукции, кроме общей суммы расходов, большой интерес представляет концепция средних расходов, или расходов на единицу заготовленной продукции, а также концепция предельных расходов. Показатели средних расходов обычно используются для сравнения с ценой, которая всегда указывается на единицу продукции. Средние расходы используются при решении вопроса о том, стоит ли закупать данную продукцию вообще. Так, если цена реализации на рынке меньше, чем средние переменные расходы, то предприятие уменьшает свои потери путем приостановки его деятельности в краткосрочном периоде. Если цена продукции ниже средних общих (совокупных) расходов, то предприятие получит убытки, и ему следует рассмотреть целесообразность хозяйственной деятельности вообще.

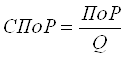

Средние постоянные расходы (СПоР) определяются по формуле 1.3.1.:

, (1.3.1.)

, (1.3.1.)

где ПоР – сумма постоянных расходов;

Q – количество заготовленной продукции.

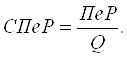

Средние переменные расходы (СПеР) представляют собой отношение переменных расходов (ПеР) к объему заготовок продукции (Q) и выражаются формулой 1.3.2.:

(1.3.2.)

(1.3.2.)

Так как сумма переменных расходов подчинена закону убывающей отдачи, это должно отразиться и на показателях средних переменных расходов. На стадии возрастающей отдачи переменные расходы в расчете на единицу продукции будут снижаться. В дальнейшем для заготовки каждой дополнительной единицы продукции все больше и больше будет использоваться переменных ресурсов. При малом объеме заготовок производственный процесс будет относительно дорогостоящим и неэффективным, поскольку имеющиеся у заготовительного предприятия машины, оборудование окажутся недогруженными.

Однако по мере расширения заготовительной деятельности более высокий уровень специализации рабочих, более полное использование оборудования предприятия обеспечат повышение эффективности заготовок. И как результат, переменные расходы в расчете на единицу продукции будут снижаться.

В дальнейшем наступит такой момент в заготовительной деятельности предприятия, когда его оборудование будет использоваться настолько интенсивно, что каждая добавочная единица переменного ресурса, например, труда, будет увеличивать объем заготовок продукции на меньшую величину, чем предыдущая. Следовательно, на этой стадии средние переменные расходы начнут возрастать.

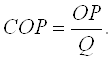

Средние общие расходы (СОР) можно рассчитать путем деления суммы общих расходов на количество заготовленной продукции сельского хозяйства или путем сложения средних постоянных и средних переменных расходов по формулам 1.3.3. и 1.3.4. [17, с. 26]:

СОР = СПеР + СПоР, (1.3.3.)

или  (1.3.4.)

(1.3.4.)

Управленческие решения, принимаемые руководством предприятия (фирмы), предполагают предельные сопоставления. В этом плане концепция предельных расходов производства или сферы обращения является фундаментальной. Слово «предельный» означает в экономической науке то же самое, что в обыденной речи «расположенный на границе или на краю».

Следовательно, предельные расходы – это дополнительные, или добавочные, расходы, связанные с производством (заготовкой) дополнительной единицы продукции. Иначе говоря, предельные расходы представляют собой максимальное увеличение совокупных расходов, на которые должно пойти предприятие ради производства еще одной единицы продукции. Однако следует обратить внимание на то обстоятельство, что при любом решении ожидаемые затраты есть на самом деле предельные затраты. Предельные затраты не обязательно означают дополнительные затраты на одну единицу продукции. Они могли бы означать дополнительные затраты на серию единиц или дополнение к затратам, ожидаемым от принятия решения по всему производственному процессу. Управленческие решения часто принимаются масштабно.

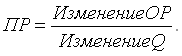

Предельные расходы (ПР) рассчитываются путем деления величины изменения общей суммы расходов на величину изменения количества закупленной продукции по формуле 1.3.5.:

(1.3.5.)

(1.3.5.)

Концепция предельных расходов имеет стратегическое значение потому, что она позволяет определить те расходы, величину которых предприятие (фирма) может контролировать непосредственно.

Следовательно, предельные расходы – это расходы, которые предприятию придется понести в случае заготовок последней единицы (партии) продукции, и одновременно – расходы, которые могут быть «сэкономлены» в случае сокращения объема заготовок (реализации) на эту последнюю единицу (партию) продукции.

На основании рассмотренного материала можно сделать ряд выводов.

Закон убывающей отдачи устанавливает, что последовательное присоединение к фиксированному количеству оборудования добавочных единиц переменных ресурсов, например, труда, начиная с определенного момента, приведет к уменьшению предельного продукта, получаемого в результате привлечения каждого дополнительного переменного фактора.

Совокупные расходы (средние постоянные, средние переменные и средние общие) – это постоянные, переменные и общие расходы в расчете на единицу закупаемой продукции. По мере роста объемов заготовок продукции величина средних постоянных расходов уменьшается, а с уменьшением объемов заготовок – увеличивается. Средние переменные расходы подчиняются закону убывающей отдачи: на стадии возрастающей отдачи они будут снижаться, а на стадии снижающейся отдачи – увеличиваться. Следовательно, средние переменные расходы должны приниматься в расчет при принятии решения о прекращении хозяйственной деятельности предприятия в краткосрочном периоде.

Предельными расходами называют добавочные, или дополнительные, расходы, требуемые для производства (заготовок) одной дополнительной единицы продукции. Предельные расходы должны использоваться при принятии решений о том, сколько продукции следует заготавливать.

Средние общие или средние переменные расходы всегда снижаются, когда предельные расходы ниже средних, и растут, когда предельные расходы выше средних.

Похожие работы

... проведения самого анализа. 3.2 Анализ структуры и динамики расходов на реализацию товаров Проведем анализ расходов на реализацию товаров Столбцовского райпо. Расходы анализируемой организации характеризуются следующими данными (таблица 3.1) Таблица 3.1 Информация об издержках обращения розничной торговли Столбцовского райпо за 2002/2003 гг. Показатели Годы. Отклонение (+; -) Темп ...

... : заготовительным оборотом (оборотом реализации), объемом закупок отдельных видов сельскохозяйственных продуктов и сырья, издержками обращения, прибылью и рентабельностью. Назовем основные задачи анализа валовых доходов заготовительного предприятия (объединения) потребительской кооперации: - Оценка выполнения плана и динамики валовых доходов по предприятию (объединению) в целом и отдельным ...

... данной главе были рассчитаны затраты на снабжение, производство и сбыт как для общего объем выпуска, так на единицу продукции. 3. Оптимизация материального потока В рамках данной курсовой работы оптимизация по затратам проводится: - в рамках логистической цепочки «Снабжение – производство – сбыт» в целом по фактическим данным (Определение оптимальной месячной партии выпуска продукции); ...

... обороте с 55 дней до 46 дней позволило высвободить средств на 372,5 млн.р. Это снижает потребность Октябрьского райпо в дополнительном привлечении внешних источников финансирования и приводит к уменьшению расходов организации. 2. БУХГАЛТЕРСКИЙ УЧЕТ ДОХОДОВ И ПРИБЫЛИ ОРГАНИЗАЦИИ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ 2.1 Бухгалтерский учет доходов и прибыли от реализации товаров в розничной торговле ...

0 комментариев