Характеристика закона убывающей отдачи и методика расчета средних и предельных величин

Методика проведения экономического анализа расходов заготовительной деятельности и оценка их оптимальности по ЧТУП «Мядельский коопзаготпром»

Факторный анализ общего уровня расходов и его оптимизация

Анализ расходов по отдельным статьям затрат по заготовкам

Оценка размера дохода и его структуры ЧТУП «Мядельский коопзаготпром» и его конкурентоспособность

Резервы и пути оптимизации расходов ЧТУП «Мядельский коопзаготпром» с целью увеличения конечных результатов его хозяйственной деятельности

Обоснование системы показателей, характеризующих конечные результаты и конкурентоспособность заготовительных организаций

Сокращение потерь по картофелю, плодоовощной и дикорастущей продукции, таре, а также сокращение сроков оборачиваемости товаров заготовок

Навигация

Анализ расходов по отдельным статьям затрат по заготовкам

Анализ расходов в заготовительной отрасли, пути оптимизации структуры затрат с целью увеличения конечных результатов

127541

знак

13

таблиц

1

изображение

2.3 Анализ расходов по отдельным статьям затрат по заготовкам

Анализ общего уровня расходов в заготовках не раскрывает полностью всех причин, которые оказали влияние на изменение фактического размера расходов. Постатейный анализ позволяет более глубоко и детально изучить причины отклонения уровня расходов по сравнению с планом и предшествующим периодом, выявить структурные сдвиги, резервы экономии по каждой статье. В потребительских обществах, заготовительно-перерабатывающих объединениях (коопзаготпромах) постатейный анализ заготовительных расходов производится по утвержденной номенклатуре статей затрат. В процессе анализа каждой статьи расходов определяются следующие показатели:

• экономия или перерасход по статье в сумме и процентах к заготовительному обороту;

• размер влияния различных факторов на сумму и уровень расходов по статье;

• степень рациональности и целесообразности отдельных видов расходов по заготовительной деятельности.

В процессе анализа расходов по отдельным статьям затрат особое внимание следует уделить выявлению причин допущенных перерасходов, а также устранению еще встречающихся в практике случаев неправильного отражения расходов по отдельным статьям или отнесения на расходы затрат, не свойственных заготовкам, что искажает действительную картину расходования средств по целевым направлениям, снижает результативность постатейного анализа затрат.

Анализ расходов по отдельным статьям затрат начинается с составления специальной таблицы, в которой приводятся данные о сумме и уровне расходов в разрезе каждой статьи, определяется удельный вес статьи в общих затратах, рассчитывается экономия или перерасход по каждому виду затрат, динамика их уровней.

В 2010 году Мядельский коопзаготпром снизил свои расходы на 73,35 млн. р., или темп роста составил 52,17% по сравнению с прошлым годом. При этом уровень расходов в целом по организации снизился на 17,98%, что говорит об экономии средств как в абсолютной сумме, так и по уровню. Анализ отдельных статей расходов показал, что в сумме по всем видам статей произошло снижение расходов.

Анализ структуры расходов выявил, что произошел значительный сдвиг в расходах коопзаготпрома, это относится к существенному изменению удельного веса такой статьи, как проценты за кредит, которая в 2009 г. занимала 13,37% к общей сумме расходов, а в 2010 г. такой статьи вообще не было. Однако не следует делать поспешных выводов, такое изменение объясняется тяжелым материальным положением Мядельского коопзаготпрома, в связи с чем у организации просто нет возможности привлекать заемные средства, что значительно ограничивает ее возможности по проведению закупок сельскохозяйственной продукции и сырья. Помимо этого произошло снижение удельного веса такой статьи, как расходы на ремонт основных средств. Это несомненно отрицательная тенденция, которая может привести к потере стоимости основных фондов, их старению и, соответственно, к снижению эффективности функционирования заготовительной организации в долгосрочной перспективе.

В анализируемом периоде произошло снижение по всем статьям расходов в процентах к обороту, это несомненно положительная тенденция, которая говорит о боле рациональном расходовании средств.

Изучение динамики показало, что практически по всем статьям затрат произошло значительное снижение расходов, исключение составляют лишь платежи за землю, которые остались неизменными (7 млн. руб.).

Как было отмечено, по отношению к заготовительному обороту расходы заготовительной деятельности подразделяются на условно-переменные и условно-постоянные. Деление расходов на переменные и постоянные связано с тем, что статьи и элементы затрат зависят от объема заготовительного оборота не одинаково, то есть с увеличением заготовительного оборота, как правило, растут условно-переменные расходы, а с уменьшением – снижаются. Увеличение или уменьшение постоянных расходов не зависит от заготоборота.

Деление расходов на переменные и постоянные условно, так как в определенных случаях переменные затраты могут стать постоянными, а постоянные – переменными. Информация о расходах по ЧТУП «Мядельский коопзаготпром» представлена в табл. 2.3.2. (приложения 7, 8).

Анализ показал, что основная масса расходов в Мядельском коопзаготпроме приходится на условно-переменные, удельный вес этой группы расходов в общей сумме в 2009 г. составляет 62,90%, а в 2010 г. – 57,60%, то есть произошло снижение этой группы на 5,3%. Это изменение на первый взгляд несколько не вяжется с ростом заготовительного оборота, но здесь необходимо учитывать изменение цен и то, что произошедшие изменения незначительны и могут быть связаны с непредвиденными факторами.

Как уже было отмечено ранее в основном произошло снижение расходов в абсолютной сумме, особенно это относится к переменным расходам.

В целом по Мядельскому коопзаготпрому условно-постоянные расходы в 2010 году по сравнению с 2009 годом снизились на 23 млн. р., а условно-переменные – на 50 млн. р.

После общего анализа расходов заготовительного предприятия по статьям затрат необходимо провести факторный анализ влияния отдельных величин на расходы. Особенно это касается влияния на условно-переменные расходы, так как именно они в наибольшей степени подлежат управлению и, соответственно, требуют к себе пристального внимания со стороны менеджеров любой организации, в том числе и заготовительной.

Для этого используем формулу:

, (2.3.1.)

, (2.3.1.)

где ![]() – заготовительный оборот отчетного периода;

– заготовительный оборот отчетного периода;

![]() – уровень соответствующей статьи условно-переменных

– уровень соответствующей статьи условно-переменных

расходов базисного периода.

Для затрат по транспортировке пересчитанные расходы составят:

млн. р.

млн. р.

Аналогично пересчитываем остальные статьи затрат.

Изменение переменных расходов под влияние заготовительного оборота определяется вычитанием из пересчитанной величины затрат базисной величины расходов:

![]() , (2.3.2.)

, (2.3.2.)

Получаем, что транспортные расходы в 2010 году снизились на 14,1 млн. р., в том числе за счет изменения заготовительного оборота возросли на 2,06 млн. р. Аналогично по прочим статьям затрат.

Относительная экономия (перерасход) определяется вычитанием из отчетного значения переменных затрат их пересчитанной величины по соответствующим статьям, а для итога – по итоговым суммам соответственно:

![]() (2.3.3.)

(2.3.3.)

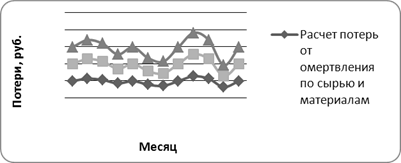

Отрицательный результат укажет на экономию, а положительный – на перерасход условно-переменных расходов заготовительной деятельности. По Мядельскому коопзаготпрому наблюдается в основном экономия, это относится к затратам на транспортировку (16,16 млн. р.), хранение и подработку (0,53 млн. р.), нормируемые потери (1,63 млн. р.). Перерасход произошел только по статье «расходы по операциям с тарой» (14,05 млн. р.).

Проведенный анализ показал, что в целом по Мядельскому коопзаготпрому наблюдается в экономия затрат практически по всем статьям. Это свидетельствует об определенных улучшениях произошедших в организации в области управления расходами. Однако не следует преувеличивать эту экономию, так как деятельность коопзаготпома все еще остается глубоко убыточной и необходимо приложить не мало усилий для стабилизации ее состояния.

Чтобы более точно определить причины перерасхода или экономии затрат, выявить неиспользованные резервы, необходимо проанализировать расходы по каждой статье отдельно. Этот анализ можно проводить разными методами, но чаще всего проводят путем динамического сравнения.

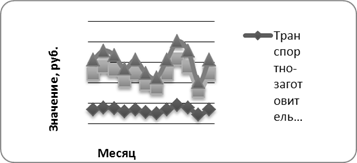

Проведем анализ на примере такой статьи затрат, как транспортные расходы. Транспортные расходы занимают большой удельный вес в общей сумме расходов (в ЧТУП «Мядельский коопзаготпром» от 19 до 20%), поэтому их анализ важен при оценке затрат. Эта статья относится к переменным расходам и увязывается с изменением заготовительного оборота. В факторном расчете используют следующую формулу:

![]() , (2.3.4.)

, (2.3.4.)

где NP – заготовительный оборот;

YР – уровень транспортных расходов.

По данным табл. 2.3.4. определим влияние изменения заготовительного оборота на транспортные расхода по ЧТУП «Мядельский коопзаготпром» за два последние года (приложения 4, 5, 7, 8).

Чтобы определить влияние заданного фактора методом разниц абсолютный прирост заготовительного оборота умножают на базисный уровень расходов:

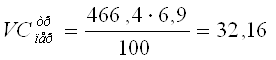

DРтрN=DNP*YР0/100; (2.3.5.)

DРтрN=29,9*6,9/100= 2,1 млн. р.

То есть за счет роста заготовительного оборота на 29,9 млн. р. транспортные расходы выросли на 2,1 млн. р.

Таблица 2.3.4. Анализ влияния транспортных расходов на уровень расходов на ЧТУП «Мядельский коопзаготпром»| Показатели | 2009 год | 2010 год | Абсолютное изменение |

| Заготовительный оборот, тыс. р. | 436,5 | 466,4 | 29,9 |

| Транспортные расходы, тыс. р. | 30,1 | 16 | -14,1 |

| Уровень транспортных расходов, % | 6,90 | 3,43 | -3,47 |

Влияние прочих факторов находят умножением отклонения по уровню затрат на отчетную сумму заготоборота:

DРтрY=DYP0*NP1/100; (2.3.6.)

DРтрY= -3,47*466,4/100= -16,2 млн. р.

То есть за счет прочих факторов транспортные расходы в сумме увеличились на 16,2 млн. р.

Сумма отклонений составила абсолютную экономию:

DРтрN+DРтрY=DРтр; (2.3.7.)

2,1+(-16,2)=14,1 млн. р.

Характерным для данной статьи расходов является расчет влияния на нее транспортных тарифов (стоимость перевозки данного класса груза за 1 тонно-километр). Упрощение звенности товародвижения закупленных сельскохозяйственных продуктов и сырья вызывает существенное снижение общего уровня расходов заготовительной организации и уровня расходов по статье..

Тариф за перевозку одной тонны продукции автотранспортом определяется с учетом среднего расстояния перевозок каждого вида в районе заготовок и класса груза. Увеличение доли транзитных отгрузок, минуя склады заготпунктов, обеспечило относительное уменьшение складской реализации в 2010 г. по сравнению с 2009 г. Это уменьшило расходы по доставке плодоовощной продукции на сумму 3,1 млн. р.

Используя данные методики можно провести факторный анализ прочих статей расходов заготовительной организации.

На основании вышерассмотренного материала можно сделать ряд выводов. Постатейный анализ позволяет более глубоко и детально изучить причины отклонения уровня расходов по сравнению с планом и предшествующим периодом, выявить структурные сдвиги, резервы экономии по каждой статье.

В процессе анализа расходов по отдельным статьям затрат особое внимание следует уделить выявлению причин допущенных перерасходов, на основании чего разрабатывать перспективные программы снижения расходоемкости заготовительного процесса и, соответственно, повышать эффективность функционирования заготовительной организации.

Основная масса расходов в Мядельском коопзаготпроме приходится на условно-переменные, хотя и произошло снижение их удельного веса в общей сумме. Это связано с тем, что произошло значительное снижение объема заготовительного оборота.

Проведенный анализ показал, что в целом по Мядельскому коопзаготпрому наблюдается в экономия затрат практически по всем статьям. Это свидетельствует об определенных улучшениях произошедших в организации в области управления расходами.

Похожие работы

... проведения самого анализа. 3.2 Анализ структуры и динамики расходов на реализацию товаров Проведем анализ расходов на реализацию товаров Столбцовского райпо. Расходы анализируемой организации характеризуются следующими данными (таблица 3.1) Таблица 3.1 Информация об издержках обращения розничной торговли Столбцовского райпо за 2002/2003 гг. Показатели Годы. Отклонение (+; -) Темп ...

... : заготовительным оборотом (оборотом реализации), объемом закупок отдельных видов сельскохозяйственных продуктов и сырья, издержками обращения, прибылью и рентабельностью. Назовем основные задачи анализа валовых доходов заготовительного предприятия (объединения) потребительской кооперации: - Оценка выполнения плана и динамики валовых доходов по предприятию (объединению) в целом и отдельным ...

... данной главе были рассчитаны затраты на снабжение, производство и сбыт как для общего объем выпуска, так на единицу продукции. 3. Оптимизация материального потока В рамках данной курсовой работы оптимизация по затратам проводится: - в рамках логистической цепочки «Снабжение – производство – сбыт» в целом по фактическим данным (Определение оптимальной месячной партии выпуска продукции); ...

... обороте с 55 дней до 46 дней позволило высвободить средств на 372,5 млн.р. Это снижает потребность Октябрьского райпо в дополнительном привлечении внешних источников финансирования и приводит к уменьшению расходов организации. 2. БУХГАЛТЕРСКИЙ УЧЕТ ДОХОДОВ И ПРИБЫЛИ ОРГАНИЗАЦИИ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ 2.1 Бухгалтерский учет доходов и прибыли от реализации товаров в розничной торговле ...

0 комментариев