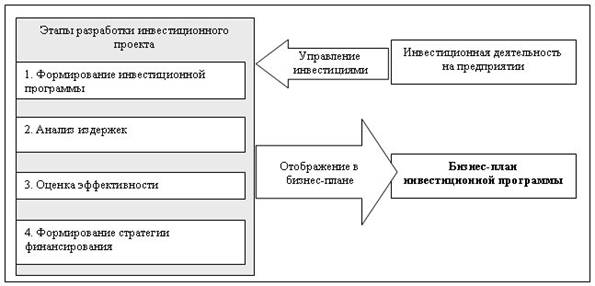

Инвестиционная деятельность и инвестиционная политика в республике Казахстан

Инвестиции в экономике Казахстана

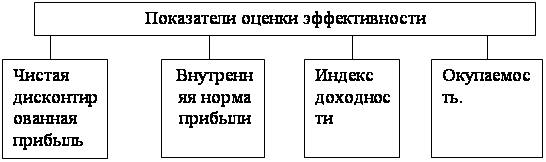

Основные показатели эффективности инвестиционных проектов

Показатели эффективности инвестиционных проектов, определяемые на основании использования концепции дисконтирования

Анализ эффективности инвестиционного проекта ТОО «БИОТЕКС» производство гумуса

Х 12 мес. = 22500 000 тенге

Расчет показателей эффективных инвестиционного проекта

Выводы и рекомендации по анализу

Навигация

Инвестиции в экономике Казахстана

Анализ эффективности реальных инвестиций

87085

знаков

14

таблиц

5

изображений

1.3 Инвестиции в экономике Казахстана

Казахстан является неоспоримым лидером со среднедушевым показателем привлеченных зарубежных инвестиций среди государств стран СНГ. Казахстан лидирует на постсоциалистическом пространстве по таким показателям, как политическая стабильность, стабильность валюты, хороший инвестиционный климат, высокая этика ведения бизнеса.

Последние годы в экономику республики, по официальным данным, вкладывается ежегодно 1,2-1,3 млрд. долларов.

По привлечению прямых иностранных инвестиций за последние годы республика отнесена международными финансовыми организациями на одно из ведущих мест среди стран с переходной экономикой в Восточной Европе.

Динамика объема инвестиций в основной капитал характеризуется следующими цифрами (Данные Национального Агентства по статистике): в млрд.тенге.

| 2000 г | - | 595,7 |

| 2001 г | - | 943,4 |

| 2002 г | - | 1100 |

| 2003 г | - | 1327,9 |

| 2004 г | - | 1530,6 |

Объем инвестиций в основной капитал по Алматинской области в 2005 году составил 86,2 млрд. тенге (с учетом дооценки), что на 43,4% превышает уровень 2004 года.

Наибольший удельный вес в общем объеме инвестиций, вложенных в основной капитал, занимают субъекты частной формы собственности - 76,5%, организации государственной формы собственности - 16,3%, иностранной - 7,2%.

Основными источниками финансирования инвестиций в основной капитал являются собственные средства предприятий, организаций и населения - 47,5 млрд. тенге или 55,0% от общей суммы. За счет иностранных инвестиций освоено 21,7 млрд. тенге (25,2%), республиканского бюджета - 7,4 млрд. тенге (8,6%), местного бюджета - 3,1 млрд. тенге (3,6%), других заемных средств - 6,5% млрд. тенге (7,6%).

Объем инвестиций по нашему региону неуклонно растет. В I квартале 2006 г. было освоено инвестиций на сумму 24510,6 млн.тенге, что в сопоставимых ценах на 101,9% выше уровня соответствующего периода прошлого года и составляют 5,5% республиканского объема.

В технологической структуре инвестиций строительно-монтажные работы и затраты, связанные с приобретением машин, оборудования, транспортных средств, инструмента и инвентаря, занимают 52,5%. На капитальный ремонт основных средств приходится 0,4% от общего объема инвестиций в основной капитал, на прочие капитальные работы и затраты - 47,2%.

Таблица - 1.1 Технологическая структура инвестиций в основной капитал

| Январь-март 2006 г,млн. тенге | В % к итогу |

Инвестиции в основной капитал 24510,6 100,0

В том числе:

- строительно-монтажные работы 10000,3 40,8

- машины, оборудование, инструмент, инвентарь 2867,8 11,7

- капитальный ремонт основных средств 98,0 0,4

- прочие капитальные работы и затраты 11544,5 47,1

Наибольший объем инвестиций в основной капитал освоен в Алакольском (49,1% в общеобластном объеме), Карасайском (24,7%), Талгарском (8,5%), Илийском (7,5%), Енбекшиказахском (1,4%), Каратальском (1,3%), Панфиловском (1,2%) районах и г.г. Капсагае (3,3%) и Талдыкорган (1,2%). На долю остальных регионов приходится от 0,1% до 0,6%.

Рост объемов инвестиций к январю-марту 2005 года отмечался в 13 регионах области, в том числе значительно в Алакольском - в 78,3 раза, Жамбылском - в 8,7 раза, Каратальском - 8,0 раза, Панфиловском - в 2,4 раза, Илийском - 1,8 раза, Саркандском - в 1,5 раза, Кербулакском - в 1,4 оаза.

В структуре инвестиций в основной капитал по формам собственности субъектами частной формы собственности освоено 94,6%. На долю организаций государственной и иностранной форм собственности приходится, соответственно, 2,5% и 2,9%.

Таблица 1.2 Структура инвестиций в основной капитал по формам собственности и субъектов

| Январь-март 2006 | Индекс физического объема инвестиционной деятельности, в % к 2005 г | ||

| В фактических ценах, млн.тенге | В % к итогу | ||

Всего инвестиций всех форм

собственности 24510,6 100,0 201,9

в том числе:

государственная собственность 617,9 2,5 42,2

частная собственность 23187,4 94,6 242,3

собственность других государств,

их юридических лиц и граждан 705,3 2,9 63,7

Доля собственных средств предприятий, организаций и индивидуальных застройщиков в финансировании инвестиций в основной капитал составила 44,0%. Из республиканского и местного бюджетов получено, соответственно, 503,0 и 109,8 млн.тенге, что составляет 2,1% и 0,4% общеобластного объема. Заемные средства составили 1024,2 млн. тенге или 4,2% в общем объеме инвестиций.

Иностранных инвестиций вложено 11879,1 млн. тенге, что составляет 48,5% общеобластного объема.

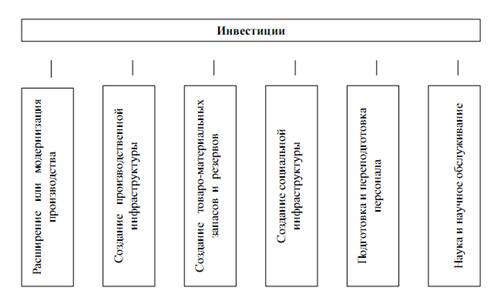

Современная инвестиционная политика государства направлена на привлечение инвестиций в приоритетные сферы - сельское хозяйство, обрабатывающую промышленность, инфраструктуру, социальную сферу, культуру, туризм, Астану. Поддержка будет оказываться новым производствам с высокими технологиями, выпуску экспортоориентированной продукции с высокой добавленной стоимостью. Перестановка акцентов в экономике, переход от нефтяной зависимости к полноценной, развитой промышленности в разных отраслях - то, чем будет занято правительство в ближайшие 15-20 лет.

Достигнутые результаты явились следствием эффективно проводимых руководством страны мероприятий, продуманной и целенаправленной политики по привлечению инвестиций в республику. Особая заслуга, по мнению и отечественных, и иностранных инвесторов и представителей международных организаций, отводится лично Президенту страны Н.Назарбаеву - именно от его усилий и активно проводимой, работы нашей республике удалось занять лидирующие позиции по привлекательности республики для инвесторов и объемам инвестиций не только среди стран СНГ, но и среди стран Центральной и Восточной Европы.

2. Основные принципы и методы оценки инвестиций

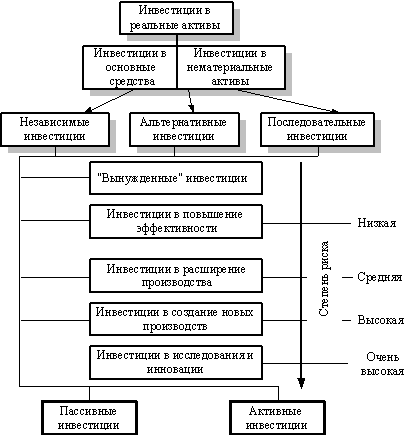

2.1 Классификация инвестиций в реальные активы

Подготовка и анализ инвестиций в реальные активы существенно зависят от того, какого рода эти инвестиции, т.е. какую из стоящих перед предприятием задач необходимо решить с их помощью. С этих позиций все возможные разновидности инвестиций можно свести в следующие основные группы:

1.«Вынужденные инвестиции», необходимые для соблюдения законодательных норм по охране окружающей среды, охраны труда, безопасности товаров либо иных условий деятельности.

2.Инвестиции для повышения эффективности. Их целью является прежде всего создание условий для снижения затрат фирмы за счет замены оборудования, обучения персонала или перемещения производственных мощностей в регионы с более выгодными условиями производства.

3.Инвестиции в расширение производства. Задачей такого инвестирования является расширение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств.

4.Инвестиции в создание новых производств. Такие инвестиции обеспечивают создание новых предприятий, которые будут выпускать ранее не изготавливавшиеся предприятием товары (или оказывать новый тип услуг) либо позволяет предприятию предпринять попытку выхода с уже выпускавшимися ранее товарами на новые для него рынки;

5.Инвестиции в исследования и инновации.

Причиной, заставляющей вводить такого рода классификацию инвестиций, является различный уровень риска, с которым они сопряжены.

Логика такой зависимости между типом инвестиций и уровнем их риска очевидна: она определяется степенью опасности не угадать возможную реакцию рынка на изменение результатов работы предприятия после завершения инвестиций. Ясно, что с этих позиций исследования и инновации сопряжены с очень высокой степенью неопределенности, тогда как повышение эффективности (снижение затрат) в производстве уже принятого рынком товара несет минимальную опасность негативных последствий инвестирования. Связь между типом инвестиций и уровнем риска показана на схеме.

Инвестиции в реальные активы можно также представить с позиции взаимозависимости.

Независимые инвестиции. Инвестиции осуществляются независимо друг от друга, т.е. выбор одного инвестиционного проекта не исключает также выбора какого-либо другого.

Рисунок 2.1 - Классификация инвестиций в реальные активы

Альтернативные инвестиции. Инвестиции связаны таким образом, что выбор одной из них будет исключать другую. Обычно это возникает тогда, когда имеются два альтернативных способа решения одной и той же проблемы. Такие инвестиционные проекты являются взаимоисключаемыми. Это обстоятельство имеет важное значение в условиях ограниченности источников финансирования капиталовложений.

Последовательные инвестиции. Крупные инвестиции в завод или в оборудование обычно порождают последующие капиталовложения в течение нескольких лет, что должно быть учтено при принятии инвестиционного решения.

Осуществление инвестиций порой рассматривается как «произвольная» форма деятельности фирмы в том смысле, что последняя может осуществлять или не осуществлять подобного рода операции. На самом деле такой взгляд на проблему далек от истины, поскольку жизнь любого предприятия – плавание против потока времени и конкуренции. И в этом смысле неосуществление инвестиций приводит к результату, сходному с тем, который обнаруживает пловец, гребущий недостаточно сильно, чтобы хотя бы удержаться на одном месте (его снесет назад).

Поэтому все возможные инвестиционные стратегии предприятия можно разбить на две группы:

- пассивные инвестиции, т.е. такие, которые обеспечивают в лучшем случае неухудшение показателей прибыльности вложений в операции данного предприятия за счет замены устаревшего оборудования, подготовки нового персонала взамен уволившегося и т.д.;

- активные инвестиции, т.е. такие, которые обеспечивают повышение конкурентоспособности предприятия и его прибыльности по сравнению с ранее достигнутыми уровнями за счет внедрения новой технологии, организации выпуска пользующихся спросом товаров, завоевания новых рынков или поглощения конкурирующих фирм.

Классификация инвестиций в реальные активы приведена на схеме.

2.2 Основные принципы оценки эффективности инвестиционных проектов

В основу оценок эффективности инвестиционных проектов положены следующие основные принципы:

-рассмотрение проекта на протяжении всего его жизненного цикла (расчетного периода);

-моделирование денежных потоков, включающих все связанные с осуществлением проекта притоки и оттоки денежных средств за расчетный период;

-сопоставимость условий сравнения различных проектов (вариантов проекта);

-принцип положительности и максимума эффекта. Для того чтобы ИП с точки зрения инвестора был признан эффективным, необходимо, чтобы эффект от реализации проекта был положительным; при сравнении альтернативных ИП предпочтение должно отдаваться проекту с наибольшим значением эффекта;

-учет фактора времени. При оценке эффективности проекта должны учитываться различные аспекты фактора времени, в том числе динамичность параметров проекта и его экономического окружения; разрывы во времени (лаги) между производством продукции или поступлением ресурсов и их оплатой; неравноценность разновременных затрат и/или результатов;

-учет только предстоящих затрат и поступлений. При расчетах показателей эффективности должны учитываться только предстоящие в ходе осуществления проекта затраты и поступления, включая затраты, связанные с привлечением ранее созданных производственных фондов, а также предстоящие потери, непосредственно вызванные осуществлением проекта (например, от прекращения действующего производства в связи с организацией на его месте нового). Ранее созданные ресурсы, используемые в проекте, оцениваются не затратами на их создание, а альтернативной стоимостью (opportunity cost), отражающей максимальное значение упущенной выгоды, связанной с их наилучшим возможным альтернативным использованием. Прошлые, уже осуществленные затраты, не обеспечивающие возможности получения альтернативных (т.е. получаемых вне данного проекта) доходов в перспективе (невозвратные затраты, sunk cost), в денежных потоках не учитываются и на значение показателей эффективности не влияют;

-учет наиболее существенных последствий проекта. При определении эффективности ИП должны учитываться все последствия его реализации, как непосредственно экономические, так и внеэкономические;

-учет наличия разных участников проекта, несовпадения их интересов и различных оценок стоимости капитала, выражающихся в индивидуальных значениях нормы дисконта;

-многоэтапность оценки. На различных стадиях разработки и осуществления проекта его эффективность определяется заново, с различной глубиной проработки;

-учет влияния инфляции (учет изменения цен на различные виды продукции и ресурсов в период реализации проекта);

-учет влияния неопределенности и рисков, сопровождающих реализацию проекта.

2.3 Методы оценки инвестиций

Экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в реальные активы. При всех прочих благоприятных характеристиках проекта он будет отвергнут, если не обеспечит:

–возмещение вложенных средств за счет доходов от реализации товаров или услуг;

–получение прибыли, обеспечивающей рентабельность инвестиций не ниже желаемого для предприятия уровня;

–окупаемость инвестиций в пределах срока, приемлемого для предприятия.

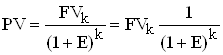

Стоимость денег во времени

В наиболее общем виде смысл понятия «стоимость денег во времени» может быть выражена фразой – рубль сегодня стоит больше, чем рубль, который мы получим в будущем. Рубль, полученный сегодня, можно немедленно вложить в дело, и он будет приносить прибыль. Или его можно положить на банковский счет и получать процент.

Формула сложных процентов:

![]() , (1)

, (1)

где FV – будущая величина той суммы, которую мы инвестируем в любой форме сегодня и которой будем располагать через интересующий нас период времени;

PV – текущая (современная) величина, которую мы инвестируем;

Е – величина доходности инвестиций;

k – число периодов времени, в течение которых инвестиции будут участвовать в коммерческом обороте.

Из приведенной формулы видно, что для расчета будущей стоимости (FV) применяется сложный процент. Это означает, что процент, начисленный на первоначальную сумму, прибавляется к этой первоначальной сумме и на него также начисляется процент.

Дисконтирование

Чтобы определить текущую (современную) стоимость (PV) будущих поступлений и затрат, используем формулу сложных процентов:

. (2)

. (2)

Следовательно, текущая (современная) стоимость равна будущей стоимости, умноженной на коэффициент ![]() , называемый коэффициентом дисконтирования.

, называемый коэффициентом дисконтирования.

Дисконтирование – это процесс приведения (корректировки) будущей стоимости денег к их текущей (современной) стоимости.

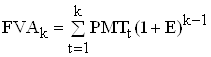

Будущая стоимость аннуитета

Аннуитет – это частный случай денежного потока, т.е. это поток, в котором денежные поступления (или платежи) в каждом периоде одинаковы по величине.

Будущую стоимость аннуитета можно рассчитать по формуле

, (3)

, (3)

где FVAk – будущая стоимость аннуитета;

PMTt – платеж, осуществляемый в конце периода t;

Е – уровень дохода;

k – число периодов, в течение которых получается доход.

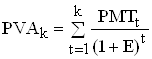

Текущая стоимость аннуитета определяется по формуле:

, (4)

, (4)

где PMTt – будущие поступления денежных средств в конце периода t;

Е – норма доходности по инвестициям;

k – число периодов, на протяжении которых в будущем поступят доходы от современных инвестиций.

Коэффициент дисконтирования. Норма дисконта

Дисконтирование денежных потоков – это приведение их разновременных значений к их стоимости на определенный момент времени, который называется моментом приведения и обозначается через ![]() .

.

Момент приведения может не совпадать с началом отсчета времени, t0. Процедура дисконтирования понимается в расширенном смысле, т.е. как приведение не только к более раннему моменту времени, но и к более позднему (в случае, если ![]() ).

).

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (Е).

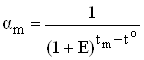

Дисконтирование денежного потока на m-м шаге осуществляется путем умножения его значения ЧДПm(CFm) на коэффициент дисконтирования (a), рассчитываемый по формуле

, (5)

, (5)

где tm – момент окончания m-го шага расчета.

Норма дисконта с экономической точки зрения – это норма прибыли, которую инвестор обычно получает от инвестиций аналогичного содержания и степени риска. Таким образом, это ожидаемая норма прибыли.

Различают следующие нормы дисконта:

–коммерческую;

–участника проекта;

–социальную;

–бюджетную.

Коммерческая норма дисконта определяется с учетом альтернативной эффективности использования капитала.

Норма дисконта участника проекта выбирается самими участниками.

Для оценки коммерческой эффективности проекта в целом зарубежные специалисты по управлению финансами рекомендуют применять коммерческую норму дисконта, установленную на уровне стоимости капитала. Общая сумма средств, которую нужно уплатить за использование финансовых ресурсов их владельцам (дивиденды, проценты) в процентах к их объему, называется стоимостью капитала.

Если инвестиционный проект осуществляется за счет собственного капитала предприятия, то коммерческая норма дисконта (для эффективности проекта в целом) может устанавливаться в соответствии с требованиями к минимально допустимой будущей доходности, определяемой в зависимости от депозитных ставок банков первой категории надежности.

При экономической оценке инвестиционных проектов, осуществляемых за счет заемных средств, норма дисконта принимается ровной ставке процента по займу.

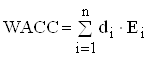

В случае смешанного капитала (собственный и заемный капитал) норма дисконта определяется как средневзвешенная стоимость капитала:

, (6)

, (6)

где n – количество видов капиталов;

Ei – норма дисконта i-го капитала;

di – доля i-го капитала в общем капитале.

Норма дисконта с поправкой на риск

В зависимости от метода учета неопределенности условий реализации инвестиционного проекта при определении чистой текущей стоимости, норма дисконта в расчетах эффективности может включать или не включать поправку на риск. Поправка на риск обычно производится, когда проект оценивается или при единственном сценарии его реализации.

Величина поправки на риск в общем случае учитывает три типа рисков, связанных с реализацией инвестиционного проекта:

- страновый риск;

- риск ненадежности участников проекта;

- риск неполучения предусмотренных проектом доходов.

Учет изменения нормы дисконта во времени

Прежде всего, это связано с совершенствованием финансовых рынков России, вследствие чего ставка рефинансирования ЦБРФ снижается.

Необходимость учета изменений нормы дисконта по шагам расчетного периода может быть обусловлена также методом установления этой нормы. Так, при использовании коммерческой нормы дисконта, установленной на уровне средневзвешенной стоимости капитала(WACC), по мере изменения структуры капитала и дивидендной политики WACC будет изменяться.

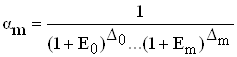

Дисконтирование денежных потоков при меняющейся во времени норме дисконта отличается, прежде всего, расчетной формулой для определения коэффициента дисконтирования:

, (7)

, (7)

где Е0, …, Еm – нормы дисконта соответственно на 0-м, …, m-м шагах,

D0,…, Dm– длительность этих шагов в годах или долях.

Похожие работы

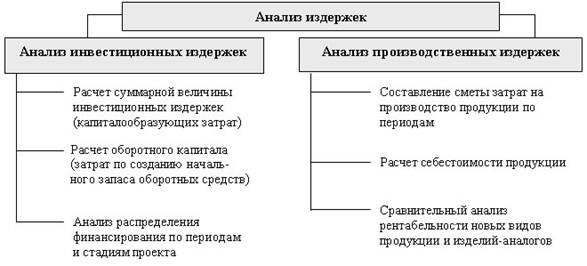

... направленных на анализ собственно инвестиционных издержек и издержек производства (рис.2). Рисунок 2. Анализ инвестиционных издержек и издержек производства Оценка эффективности инвестиций условно делится на коммерческую и бюджетную. Оценка бюджетной эффективности отражает финансовые последствия осуществления проекта для федерального и регионального бюджетов (если они задействованы), ...

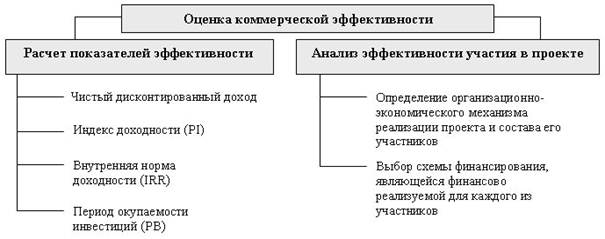

... страны в мировой иерархии государств. Структуру инвестиций можно представить при помощи следующей схемы Методы оценки эффективности реальных инвестиций В мировой практике наиболее широкое распространение получила методика оценки эффективности реальных инвестиций на основе системы следующих взаимосвязанных показателей. Рис. 2. Система взаимосвязанных показателей оценки эффективности ...

... применения NPV-метода или одного из специальных методов расчета эффективности. Поэтому, говоря далее об IRR-методе, будет иметься в виду анализ только чистых инвестиций. Для определения эффективности инвестиционного проекта при помощи расчета внутренней нормы рентабельности используется сравнение полученного значения с базовой ставкой процента, характеризующей эффективность альтернативного ...

... системы заключается в автоматизации и замене ручного труда автоматизированным трудом с высвобождением персонала. Конкретно будет разрабатываться автоматизированная информационная система для управления портфелем реальных инвестиций предприятия СФ ОАО «ВолгаТелеком». Разработка данной системы приведет к экономии затрат, связанных с проведением анализа и оценки инвестиционных решений и компоновки ...

0 комментариев