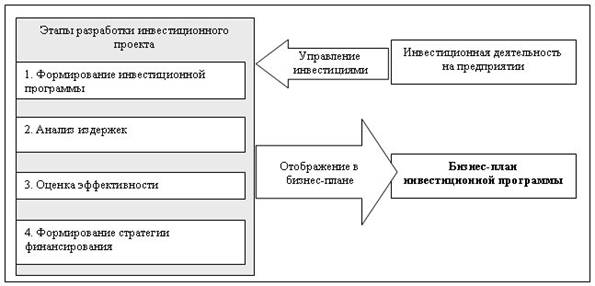

Инвестиционная деятельность и инвестиционная политика в республике Казахстан

Инвестиции в экономике Казахстана

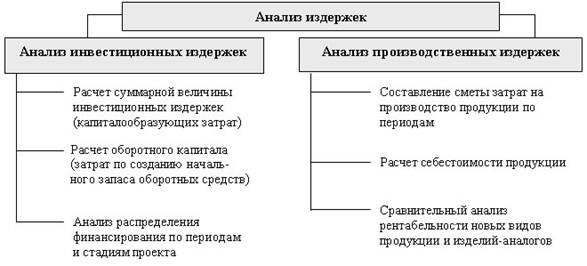

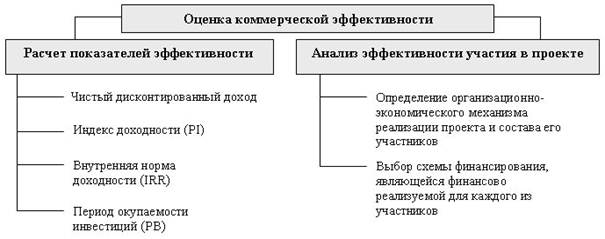

Основные показатели эффективности инвестиционных проектов

Показатели эффективности инвестиционных проектов, определяемые на основании использования концепции дисконтирования

Анализ эффективности инвестиционного проекта ТОО «БИОТЕКС» производство гумуса

Х 12 мес. = 22500 000 тенге

Расчет показателей эффективных инвестиционного проекта

Выводы и рекомендации по анализу

Навигация

Показатели эффективности инвестиционных проектов, определяемые на основании использования концепции дисконтирования

Анализ эффективности реальных инвестиций

87085

знаков

14

таблиц

5

изображений

3.3 Показатели эффективности инвестиционных проектов, определяемые на основании использования концепции дисконтирования

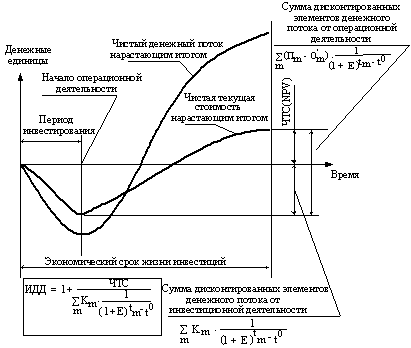

Чистая текущая стоимость

Важнейшим показателем эффективности инвестиционного проекта является чистая текущая стоимость (другие названия – ЧТС, интегральный экономический эффект, чистая текущая приведенная стоимость, чистый дисконтированный доход, Net Present Value, NPV) - накопленный дисконтированный эффект за расчетный период. ЧТС рассчитывается по следующей формуле:

![]() (13)

(13)

где Пm - приток денежных средств на m-м шаге;

Om - отток денежных средств на m-м шаге;

![]() - коэффициент дисконтирования на m-м шаге.

- коэффициент дисконтирования на m-м шаге.

На практике часто пользуются модифицированной формулой

![]() (14)

(14)

где ![]() - величина оттока денежных средств на m-м шаге без капиталовложений (инвестиций) Кm на том же шаге.

- величина оттока денежных средств на m-м шаге без капиталовложений (инвестиций) Кm на том же шаге.

Для оценки эффективности инвестиционного проекта за первые К шагов расчетного периода рекомендуется использовать показатель текущей ЧТС (накопленное дисконтированное сальдо):

![]() (15)

(15)

Чистая текущая стоимость используется для сопоставления инвестиционных затрат и будущих поступлений денежных средств, приведенных в эквивалентные условия.

Для определения чистой текущей стоимости прежде всего необходимо подобрать норму дисконтирования и исходя из ее значения найти соответствующие коэффициенты дисконтирования за анализируемый расчетный период.

После определения дисконтированной стоимости притоков и оттоков денежных средств чистая текущая стоимость определяется как разность между указанными двумя величинами. Полученный результат может быть как положительным, так и отрицательным.

Таким образом, чистая текущая стоимость показывает, достигнут ли инвестиции за экономический срок их жизни желаемого уровня отдачи:

· положительное значение чистой текущей стоимости показывает, что за расчетный период дисконтированные денежные поступления превысят дисконтированную сумму капитальных вложений и тем самым обеспечат увеличение ценности фирмы;

· наоборот, отрицательное значение чистой текущей стоимости показывает, что проект не обеспечит получения нормативной (стандартной) нормы прибыли и, следовательно, приведет к потенциальным убыткам.

Наиболее эффективным является применение показателя чистой текущей стоимости в качестве критериального механизма, показывающего минимальную нормативную рентабельность (норму дисконта) инвестиций за экономический срок их жизни. Если ЧТС является положительной величиной, то это означает возможность получения дополнительного дохода сверх нормативной прибыли, при отрицательной величине чистой текущей стоимости прогнозируемые денежные поступления не обеспечивают получения минимальной нормативной прибыли и возмещения инвестиций. При чистой текущей стоимости, близкой к 0, нормативная прибыль едва обеспечивается (но только в случае, если оценки денежных поступлений и прогнозируемого экономического срока жизни инвестиций окажутся точными).

Несмотря на все эти преимущества оценки инвестиций, метод чистой текущей стоимости не дает ответа на все вопросы, связанные с экономической эффективностью капиталовложений. Этот метод дает ответ лишь на вопрос, способствует ли анализируемый вариант инвестирования росту ценности фирмы или богатства инвестора вообще, но никак не говорит об относительной мере такого роста.

А эта мера всегда имеет большое значение для любого инвестора. Для восполнения такого пробела используется иной показатель - метод расчета рентабельности инвестиций.

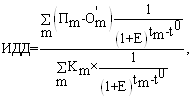

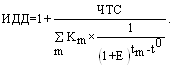

Индекс доходности дисконтированных инвестицийИндекс доходности дисконтированных инвестиций (другие названия - ИДД, рентабельность инвестиций, Profitability Index, PI) - отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению ЧТС (NPV) к накопленному дисконтированному объему инвестиций.

Формула для определения ИДД имеет следующий вид:

(16)

(16)

или

(17)

(17)

При расчете ИДД могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капитальные вложения, осуществляемые до ввода предприятия в эксплуатацию. В этом случае соответствующие показатели будут иметь различные значения.

Графическая интерпретация индекса дисконтированной доходности приведена на рис. 3.2

Индексы доходности дисконтированных инвестиций превышают 1, если и только если для этого потока чистая текущая стоимость положительна.

Рисунок 3.2 - Графическая интерпретация индекса доходности дисконтированных инвестиций

Чем выше индекс доходности дисконтированных инвестиций, тем лучше проект.

Если ИДД равен 1,0, то проект едва обеспечивает получение минимальной нормативной прибыли. При ИДД меньше 1,0 проект не обеспечивает получение минимальной нормативной прибыли.

ИДД, равный 1,0, выражает нулевую чистую текущую стоимость.

Внутренняя норма доходностиВнутренняя норма доходности (другие названия - ВНД, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности, Internal Rate of Return, IRR).

В наиболее распространенном случае инвестиционных проектов, начинающихся с (инвестиционных) затрат и имеющих положительное значение чистых денежных поступлений, внутренней нормой доходности называется положительное число ЕВ, если:

· при норме дисконта Е=ЕВ чистая текущая стоимость проекта обращается в 0,

· это число единственное.

В более общем случае внутренней нормой доходности называется такое положительное число ЕВ, что при норме дисконта Е=ЕВ чистая текущая стоимость проекта обращается в 0, при всех больших значениях Е - отрицательна, при всех меньших значениях Е - положительна. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует.

Если вернуться к описанным выше уравнениям (13) и (14), то ВНД - это значение нормы дисконта (Е) в этих уравнениях, при которой чистая текущая стоимость будет равна нулю, т. е.:

![]() (18)

(18)

![]() . (19)

. (19)

Для того чтобы легче разобраться в категории ВНД, договоримся, что пока мы будем вести речь о таких инвестиционных проектах, при реализации которых:

· надо сначала осуществить затраты денежных средств (допустить отток средств) и лишь потом можно рассчитывать на денежные поступления (притоки средств);

· денежные поступления носят кумулятивный характер, причем их знак меняется лишь однажды (т.е. сначала они могут быть отрицательными, но, став затем положительными, будут оставаться такими на протяжении всего расчетного периода).

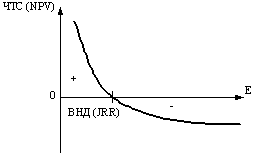

Для таких инвестиций справедливо утверждение о том, что чем выше норма дисконта (Е), тем меньше величина интегрального эффекта (NPV), что как раз и иллюстрирует рис.3.4.

Рисунок 3.4 - Зависимость величины ЧТС (NPV) от уровня нормы дисконта (Е)

Как видно ВНД - это та величина нормы дисконта (Е), при которой кривая изменения ЧТС пересекает горизонтальную ось, т.е. интегральный экономический эффект (NPV) оказывается равным нулю. Найти величину ВНД можно с помощью таблиц коэффициентов приведения.

Принцип сравнения этих показателей такой:

-если ВНД (JRR) > E – проект приемлем (так как ЧТС в этом случае имеет положительное значение);

-если ВНД < E – проект не приемлем (так как ЧТС отрицательна);

-если ВНД = E – можно принимать любое решение.

Таким образом, ВНД становится как бы ситом, отсеивающим невыгодные проекты.

Кроме того, этот показатель может служить основой для ранжирования проектов по степени выгодности, при прочих равных условиях, т.е. при тождественности основных исходных параметров сравниваемых проектов:

-равной сумме инвестиций;

-одинаковой продолжительности расчетного периода;

-равном уровне риска.

Внутренняя норма доходности может быть использована также:

-для экономической оценки проектных решений, если известны приемлемые значения ВНД (зависящие от области применения) у проектов данного типа;

-для оценки степени устойчивости инвестиционных проектов по разности ВНД - Е;

-для установления участниками проекта нормы дисконта Е по данным о внутренней норме доходности альтернативных направлений вложения ими собственных средств.

Для оценки эффективности инвестиционных проектов за первые К шагов расчетного периода используется показатель текущей внутренней нормы доходности (текущая ВНД), определяемой как такое число ВНД (K), что при норме дисконта Е = ВНД(K) величина ЧТС(K) обращается в 0, при всех больших значениях E – отрицательна, при всех меньших значениях E - положительна. Для отдельных проектов и значений K текущая ВНД может не существовать.

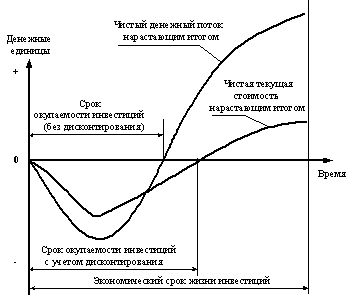

3.4 Срок окупаемости инвестиций с учетом дисконтирования

Сроком окупаемости инвестиций с учетом дисконтирования называется продолжительность периода от начального момента до момента окупаемости с учетом дисконтирования. Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого чистая текущая стоимость ЧТС (K) становится и в дальнейшем остается неотрицательной (рис. 3.5).

Рисунок 3.5 - Графическая интерпретация срока окупаемости инвестиций с учетом дисконтирования

Похожие работы

... направленных на анализ собственно инвестиционных издержек и издержек производства (рис.2). Рисунок 2. Анализ инвестиционных издержек и издержек производства Оценка эффективности инвестиций условно делится на коммерческую и бюджетную. Оценка бюджетной эффективности отражает финансовые последствия осуществления проекта для федерального и регионального бюджетов (если они задействованы), ...

... страны в мировой иерархии государств. Структуру инвестиций можно представить при помощи следующей схемы Методы оценки эффективности реальных инвестиций В мировой практике наиболее широкое распространение получила методика оценки эффективности реальных инвестиций на основе системы следующих взаимосвязанных показателей. Рис. 2. Система взаимосвязанных показателей оценки эффективности ...

... применения NPV-метода или одного из специальных методов расчета эффективности. Поэтому, говоря далее об IRR-методе, будет иметься в виду анализ только чистых инвестиций. Для определения эффективности инвестиционного проекта при помощи расчета внутренней нормы рентабельности используется сравнение полученного значения с базовой ставкой процента, характеризующей эффективность альтернативного ...

... системы заключается в автоматизации и замене ручного труда автоматизированным трудом с высвобождением персонала. Конкретно будет разрабатываться автоматизированная информационная система для управления портфелем реальных инвестиций предприятия СФ ОАО «ВолгаТелеком». Разработка данной системы приведет к экономии затрат, связанных с проведением анализа и оценки инвестиционных решений и компоновки ...

0 комментариев