Инвестиционная деятельность и инвестиционная политика в республике Казахстан

Инвестиции в экономике Казахстана

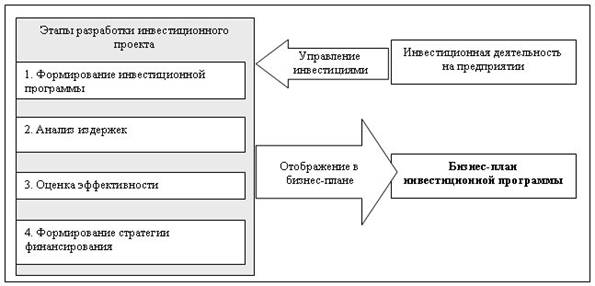

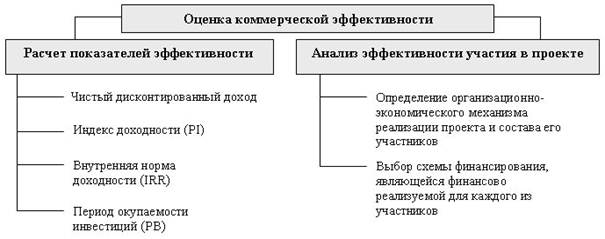

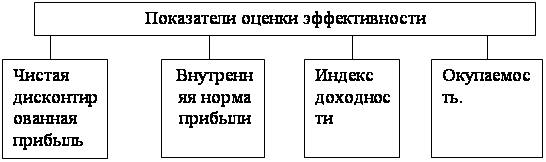

Основные показатели эффективности инвестиционных проектов

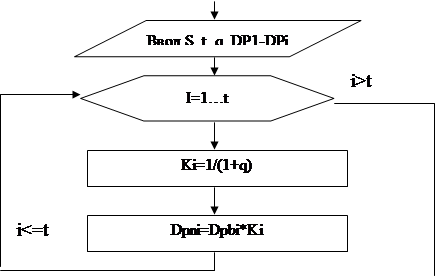

Показатели эффективности инвестиционных проектов, определяемые на основании использования концепции дисконтирования

Анализ эффективности инвестиционного проекта ТОО «БИОТЕКС» производство гумуса

Х 12 мес. = 22500 000 тенге

Расчет показателей эффективных инвестиционного проекта

Выводы и рекомендации по анализу

Навигация

Х 12 мес. = 22500 000 тенге

Анализ эффективности реальных инвестиций

87085

знаков

14

таблиц

5

изображений

1875000 х 12 мес. = 22500 000 тенге

Расчет себестоимости производства за 1 месяц. В себестоимость продукции данного производства включаются:

- Расходы на сырье и материалы:

- Затраты на коммунальные услуги;

- Расходы на заработную плату на месяц;

- Другие расходы.

Таблица 4.2 - Расчет себестоимости сырья, материалов на месяц

| Наименование | Ед.изм. | Стоимость за единицу | Потребление | Сумма тенге |

| Топливо дизельное | литр | 50 | 3000 | 150000 |

| Бензин | литр | 50 | 1200 | 60000 |

| Компост | т | 400 | 100 | 40000 |

| Итого: | 250000 |

Таблица 4.3 - Расчет затрат на коммунальные услуг на месяц

| Наименование | Ед.изм. | Потребление | Тариф | Сумма, тенге |

| Электроэнергия | кв | 800 | 5 | 4000 |

| Вода | куб.м | 48 | 1 | 48 |

| Итого: | 4048 |

Таблица 4.4 - Расчет расходов на заработанную плату на месц

| Персонал | Количество | Месячная зарплата, тенге | Сумма тенге |

| Директор | 1 | 20 000 | 20 000 |

| Технический редактор | 1 | 20 000 | 20 000 |

| Бухгалтер | 1 | 15000 | 15000 |

| Водитель | 1 | 18000 | 18000 |

| Рабочий | 4 | 14000 | 56000 |

| Итого: | 129000 | ||

| Налог на ФЗП (социальный) | 27090 | ||

| Всего | 156090 |

Таблица 4.5 - Расчет других расходов за месяц

| Наименование статей | Сумма, тенге |

| 1. Хозяйственные расходы (инструменты, инвентарь) | 500 |

| 2. Амортизационные отчисления: Стоимость основных средств всего: 6491800 тенге, из них: - Трактор Т-40 стоимостью 226000 тенге, - Прицеп-телега стоимостью 76000 тенге, - УАЗ-452 стоимость 174800 тенге, - Технические черви стоимостью 6000000 тенге, - Просеивающий агрегат стоимостью 15000 тенге, Норма амортизации: 10% в год Амортизационные отчисления в год: 649 180 тенге в месяц 54098 тенге | 54098 |

| 3. Ремонт оборудования | 25 000 |

| 4. Транспортные расходы | 74 275 |

| 5. Реклама | 7 000 |

| 6. Проценты по кредиту (среднее значение в месяц) | 30 376 |

| 7. НДС (16 %) в бюджет | 300 000 |

| 8. Налог на имущество (1 % от стоимости активов) | 64 918 |

| Итого: | 556 167 |

Таблица 4.6 - График погашения кредита и расчет процентов по кредиту

| УСЛОВИЯ КРЕДИТОВАНИЯ | ТАБЛИЦА ВОЗВРАТА КРЕДИТА | ||||||

| Сумма кредита | 2860 000 | Номер платежа | Сальдо кредит | Платеж по процентам | Платежи по возврату кредита | Остаток к возврату | Накопленный платеж по % |

| Годовой процент по кредиту | 18 | 1 | 2860 000 | 128 700 | 0 | 2860 000 | 128 700 |

| Срок кредитования (лет) | 3 | 2 | 2860 000 | 128 700 | 0 | 2860 000 | 257 400 |

| Количество платежей в год | 4 | 3 | 2860 000 | 128 700 | 0 | 2860 000 | 385 900 |

| Количество отсрочек платежей | 4 | 4 | 2860 000 | 128 700 | 0 | 2860 000 | 514 400 |

| Величина платежа | 357 500 | 5 | 2860 000 | 128 700 | 357 500 | 2502 500 | 643 100 |

| Примечание: простые проценты и разные платежи | 6 | 2502 500 | 112 612 | 357 500 | 2145 000 | 755 712 | |

| Финансирование Из собственных источников Всего источники финансирования | 2860 000 15120000 17980 000 | 7 | 2145 000 | 96 525 | 357 500 | 1787 500 | 852 237 |

| 8 | 1787 500 | 80437 | 357 500 | 1430 000 | 932 674 | ||

| 9 | 1430 000 | 64 350 | 357 500 | 1072 500 | 997 024 | ||

| 10 | 1072 500 | 48 262 | 357 500 | 715 000 | 1045 286 | ||

| 11 | 715 000 | 32 175 | 357 500 | 357 500 | 1077 461 | ||

| 12 | 357 500 | 16 087 | 357 500 | 0 | 1093 548 | ||

Таблица 4.7 - Общий размер себестоимости на время реализации настоящего проекта в расчете на месяц

| Статьи расходов | Сумма тенге |

| Сырье и материалы Коммунальные услуги Заработная плата с налогом на ФЗП Хозяйственные расходы Амортизация Ремонт оборудования Транспортные расходы Реклама Проценты по кредиту НДС в бюджет Налог на имущество | 250000 4048 156090 500 54098 25000 74275 7000 30376 300000 64918 |

| Полная себестоимость | 966 305 |

Текущие затраты на производство биогумуса предприятия в расчете на год составят 966305 х 12 = 11595660 тенге

4.4 Оценка денежных потоков

Таблица 4.8 - Расчет потока чистых денежных поступлений тенге

| Показатели | Г о д ы | ||

| 1-й | 2-й | 3-й | |

| 1. Объем реализации 2. Текущие расходы 3. Амортизация (в числе расходов) 4. Налогооблагаемая (валовая) прибыль 5. Налог на прибыль 6. Чистая прибыль 7. Чистые денежные поступления (стр.3 + стр. 6) | 22500000 11595660 6 49176 10 904340 3271302 7633038 8282214 | 22500000 11595660 6 49176 10 904340 3271302 7633038 8282214 | 22500000 11595660 6 49176 10 904340 3271302 7633038 8282214 |

При расчете денежных потоков амортизационные отчисления включены в приток денежных средств.

Амортизация - это процесс перенос стоимости основных фондов предприятия на стоимость готовой продукции и возмещение этой стоимости при реализации продукции частями по мере износа. Поэтому начисленные амортизационные отчисления включаются в приток денежных средств.

Данные денежные потоки по своему характеру относятся ординарным, так как исходные инвестиции произведены единовременно, а на всех последующих шагах сальдо (приток минус отток) имеют положительные значения.

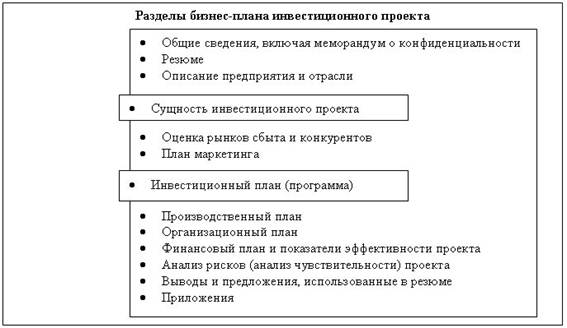

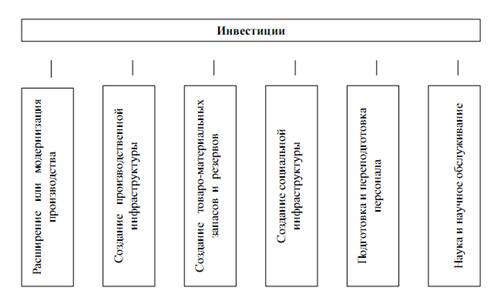

Графически инвестиционный проект данной дипломной работы можно интегрировать следующим образом:

Инвестиции

Денежные потоки могут выражаться в текущих, прогнозных и дефлированных ценах. В данной работе денежные потоки выражены в текущих ценах. В данной работе денежные потоки выражены в текущих ценах без инфляции.

Денежные потоки могут выражаться в разных валютах. В данной работе денежные потоки учитываются в национальной валюте - тенге, так как именно в

Тенге производятся платежи по текущим расходам и поступает выручка от реализации товара.

Похожие работы

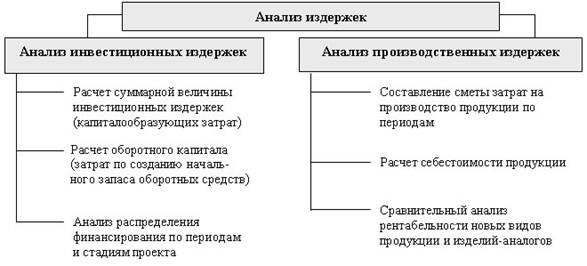

... направленных на анализ собственно инвестиционных издержек и издержек производства (рис.2). Рисунок 2. Анализ инвестиционных издержек и издержек производства Оценка эффективности инвестиций условно делится на коммерческую и бюджетную. Оценка бюджетной эффективности отражает финансовые последствия осуществления проекта для федерального и регионального бюджетов (если они задействованы), ...

... страны в мировой иерархии государств. Структуру инвестиций можно представить при помощи следующей схемы Методы оценки эффективности реальных инвестиций В мировой практике наиболее широкое распространение получила методика оценки эффективности реальных инвестиций на основе системы следующих взаимосвязанных показателей. Рис. 2. Система взаимосвязанных показателей оценки эффективности ...

... применения NPV-метода или одного из специальных методов расчета эффективности. Поэтому, говоря далее об IRR-методе, будет иметься в виду анализ только чистых инвестиций. Для определения эффективности инвестиционного проекта при помощи расчета внутренней нормы рентабельности используется сравнение полученного значения с базовой ставкой процента, характеризующей эффективность альтернативного ...

... системы заключается в автоматизации и замене ручного труда автоматизированным трудом с высвобождением персонала. Конкретно будет разрабатываться автоматизированная информационная система для управления портфелем реальных инвестиций предприятия СФ ОАО «ВолгаТелеком». Разработка данной системы приведет к экономии затрат, связанных с проведением анализа и оценки инвестиционных решений и компоновки ...

0 комментариев