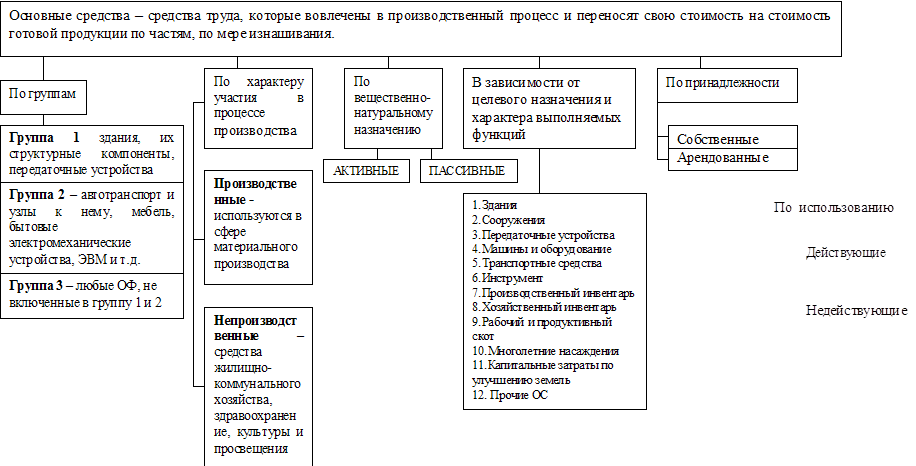

Амортизация основных фондов

Показатели оценки движения основных фондов предприятия

Резервы и факторы повышения эффективности использования основных производственных фондов

Экономическая характеристика деятельности предприятия

Анализ состава и структуры основных средств

Анализ изучения движения и техническое состояние основных производственных фондов

Оценка эффективности основных производственных фондов

Обновление основных производственных фондов

Реализация излишнего неиспользованного оборудования

Расчет показателей эффективности использования основных производственных фондов после проведения мероприятий

Навигация

Оценка эффективности основных производственных фондов

Пути повышения эффективности использования основных производственных фондов на предприятии

105845

знаков

10

таблиц

1

изображение

2.4 Оценка эффективности основных производственных фондов

Основные средства представляют собой один из видов производственных ресурсов. Оценка эффективности их использования основана на применении общей для всех видов ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости. Итак, произведем анализ показателей отдачи и емкости. Показатели отдачи характеризуют объем услуг на 1 рубль ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции. Под запасами ресурсов понимается наличный объем ресурсов на отчетную дату по балансу, под затратами - текущие расходы ресурсов, в частности, по основным средствам - амортизация.

При сопоставлении запасов ресурсов с объемом выручки за отчетный период следует рассчитать среднюю величину запасов за тот же период.

Обобщающим показателем эффективности использования основных фондов является фондоотдача.

Фондоотдача основных средств определяется по формуле 2.8:

![]() (2.8)

(2.8)

где N - стоимость товарной продукции;

S - среднегодовая стоимость ОПФ.

Для расчета фондоемкости и фондоотдачи необходимо определить среднегодовую стоимость основных средств.

![]() 5871 + 6997 / 2 = 6434 тыс. руб.

5871 + 6997 / 2 = 6434 тыс. руб.

![]() 6997 + 7933 /2 = 7465 тыс. руб.

6997 + 7933 /2 = 7465 тыс. руб.

![]() 7933 + 8509 /2 = 8217 тыс. руб.

7933 + 8509 /2 = 8217 тыс. руб.

![]() 28045 / 6434=4,36 руб.

28045 / 6434=4,36 руб.

![]() 24973 / 7465=3,35 руб.

24973 / 7465=3,35 руб.

![]() 22893/ 8217 =2,79 руб.

22893/ 8217 =2,79 руб.

Другим показателем эффективности использования средств является фондоемкость, которая определяется отношением средней стоимости основных средств к объему выпуска продукции (показатель, обратный фондоотдачи), определяемой по формуле 2.9:

![]() (2.9)

(2.9)

![]() 6434 / 28045 = 0,23 руб.

6434 / 28045 = 0,23 руб.

![]() 7465/ 24973 = 0,29 руб.

7465/ 24973 = 0,29 руб.

![]() 8217 / 22893 = 0,36 руб.

8217 / 22893 = 0,36 руб.

В 2008г. по отношению к 2006 г. в ОАО Газ-Сервис произошло увеличение показателей фондоемкости на 13 пунктов и снижение показателя фондоотдачи на 1,57 руб. Это говорит о том, что в 2008г. основные средства были менее эффективно использованы, чем в 2006 году.

В 2008г. произошло снижение фондоотдачи на 1,57 руб. и увеличение показателя фондоемкости на 0,13 руб. Это свидетельствует о том, что темп роста выпуска продукции ниже темпа роста затрат ресурсов, что при прочих равных условиях приводит к снижению рентабельности капитала и продаж.

Особый смысл приобретает расчет и оценка фондоемкости в динамике.

Изменение фондоемкости показывает прирост или снижение стоимости основных средств на 1 рубль продукции и применяется при определении суммы относительной экономии или перерасхода средств в основных фондах.

Сумма относительной экономии (перерасхода) основных фондов определяется по формуле 2.10:

![]() (2.10)

(2.10)

Сумма относительной экономии составит:

за 2007 год (0,29- 0,23)* 24973 = + 1498,38 рублей перерасхода

за 2008 год (0,36 - 0,29) * 22893 =+ 1602,51 рублей перерасхода

Для оценки влияния рассмотренных показателей на изменение объема услуг воспользуемся данными таблицы 2.4.

Таблица 2.4 Показатели использования основных фондов

| Показатели | 2002 год | 2007 год | 2008 год | Отклонения 2007/2002 | Отклонения 2008/2007 | ||

| Абсол. | Относ. | Абсол. | Относ. | ||||

| Среднегодовая стоимость основных фондов, тыс. рублей. | 6434 | 7465 | 8217 | +1031 | 116,02 | +752 | 110,07 |

| Объем выпуска продукции | 28045 | 24973 | 22893 | -3072 | 89,05 | -2080 | 91,67 |

| Фондоотдача на 1 Руб. ОФ.руб. | 4,36 | 3,35 | 2,79 | -1,01 | 76,84 | -0,56 | 83,28 |

В течение отчетного периода отмечается увеличение ОПФ за счет проведения модернизации ОПФ и введения нового оборудования для определения газа в помещении.

Снижение объема выручки продукции в 2007 году определяется снижением эффективности использования производственного потенциала в размере: (-1,01 * 7465 = -7539,65) тыс. руб. в 2008 году (-0,56 * 8217= -4601,52) тыс. рублей.

Сложившиеся соотношения влияния фактора на объем выпуска продукции служит предпосылкой снижения рентабельности производства. Увеличение фондоемкости продукции свидетельствует о наличии относительного перерасхода средств, вложенных в основные фонды.

Главный фактор перерасхода средств, вложенных в основные фонды, снижение фондоотдачи. Для эффективности использования различных групп основных фондов показатель фондоотдачи рассчитывается по группам основных средств, по промышленно-производственным фондам, т.е. за вычетом стоимости основных фондов социального назначения, по активной части промышленно-производственных фондов (машинам и оборудованию).

Сопоставление темпов изменения темпов фондоотдачи по разным группам основных фондов дает возможность определить направления совершенствования их структуры.

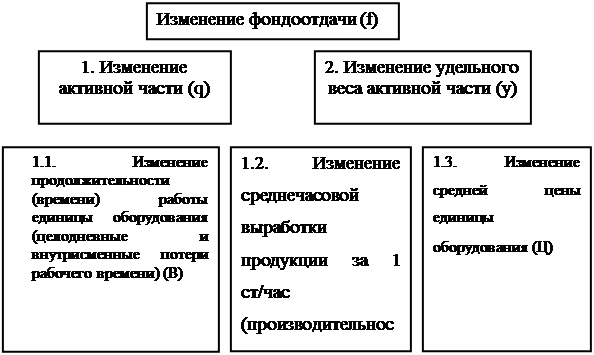

Для разработки технологической политики предприятию необходим углубленный факторный анализ показателей эффективности использования основных средств и в первую очередь фондоотдачи.

Показатель фондоотдачи связан с производительностью труда и фондовооруженностью. Через формулы (2.11-2.14) можно вывести формулу 2.15:

n=N/rp (2.11)

Fо=S/rp (2.12)

N=n*rp (2.13)

S=Фв * rp (2.14)

Fo=N/rp =N/(Фв*гр)=п/Фв (2.15)

где N-стоимость товарной продукции (руб.), n-производительность труда (руб. /чел.), rp -среднегодовая численность (чел.)

Фв-фондовооруженность

S-среднегодовая стоимость основных производственных фондов

Произведем расчеты на примере ОАО Газ-Сервис:

n![]() 28045/ 148 = 189,49 руб./ чел.

28045/ 148 = 189,49 руб./ чел.

n![]() 24973/ 150 = 166,49 руб./ чел.

24973/ 150 = 166,49 руб./ чел.

n![]() 22893/150 = 152,62 руб./чел.

22893/150 = 152,62 руб./чел.

N![]() 28045 тыс. руб.

28045 тыс. руб.

N![]() 24973 тыс. руб.

24973 тыс. руб.

N![]() 22893 тыс. руб.

22893 тыс. руб.

Ф![]() 6434 / 148 =43,47 тыс. руб.

6434 / 148 =43,47 тыс. руб.

Ф![]() 7465 / 150 = 49,77 тыс. руб.

7465 / 150 = 49,77 тыс. руб.

Ф![]() 8217/ 150 = 54,78 тыс. руб.

8217/ 150 = 54,78 тыс. руб.

Исходя из данных ОАО Газ-Сервис и данных зависимости показателей от фондоотдачи, производим факторный анализ фондоотдачи основных фондов предприятия. Результаты расчетов сведем в таблицу 2.5:

Таблица 2.5 Факторный анализ фондоотдачи основных фондов

| Показатели | 2002 год | 2007 год | 2008 год | Отклонения 2007/2002 | Отклонения 2008/2007 | ||

| Абсол. | Относ. | Абсол. | Относ. | ||||

| Среднесписочная численность, чел. | 148 | 150 | 150 | ||||

| Среднегодовая стоимость основных фондов, тыс. рублей. | 6434 | 7465 | 8217 | +1031 | 116,02 | +752 | 110,07 |

| Объем выпуска продукции | 28045 | 24973 | 22893 | -3072 | 89,05 | -2080 | 91,67 |

| Фондоотдача на 1 Руб. ОФ.руб. | 4,36 | 3,35 | 2,79 | -1,01 | 76,84 | -0,56 | 83,28 |

| Фондовооруженность, тыс. руб./чел. | 43,47 | 49,77 | 54,78 | 6,3 | 114,5 | 5,01 | 110,07 |

| Производительность труда, тыс. руб. | 189,49 | 166,49 | 152,62 | -23,0 | 87,86 | -13,87 | 91,67 |

F![]() 189,49/43,47=

189,49/43,47=![]() 4,359 F

4,359 F![]() 166,49/49,77=3,345

166,49/49,77=3,345

F![]() 166,49/43,47=3,829

166,49/43,47=3,829

F![]() F

F![]() 3,829 – 4,359= - 0,53

3,829 – 4,359= - 0,53

F![]() F

F![]() 3,829 – 3,345 = 0,484

3,829 – 3,345 = 0,484

0,53-(0,484)= - 1,014

Следовательно, фондоотдача по ОАО Газ-Сервис снизилась в 2007 году на 1,014 руб. за счет изменения такого фактора как изменение темпов роста производительности труда на 23 тыс. руб./чел.

Таким образом, на фондоотдачу основных фондов исследуемого предприятия оказывают влияние такие факторы как производительность труда, фондовооруженность, объемы реализованной продукции, изменение среднегодовой стоимости основных фондов, а также численность работающих на предприятии.

Для обобщающей характеристики использования основных производственных фондов используют показатель фондорентабельности, который показывает эффективность использования основных фондов.

R=(n/S)*100%, (2.16)

где R-фондорентабельность, п- Прибыль

S-среднегодовая стоимость основных производственных фондов.

R![]() 510/ 6434* 100% = 7,93%

510/ 6434* 100% = 7,93%

R![]() 415/ 7465*100% = 5,56%

415/ 7465*100% = 5,56%

R![]() - 725/ 8217* 100% = - 8,82%

- 725/ 8217* 100% = - 8,82%

Необходимо отметить, что фондорентабельность за исследуемый промежуток времени постоянно снижается. Так снижение фондорентабельности в 2008 году по сравнению с 2007 годом составила 14,38 %.

Замедление процессов обновления и ликвидации устаревших основных средств приводит к увеличению степени их изнашивания, старению машин, оборудования и других элементов как активной части, так и всех основных средств. Возрастание коэффициента износа и снижение показателя коэффициента годности обусловлены следующими факторами:

- использование метода начисления амортизации по данным бухгалтерского учета;

- приобретение основных средств, бывших в употреблении, от других организаций с высоким уровнем износа;

- заниженные темпы обновления основных средств;

невыполнение мероприятий по вводу в действие основных средств, их реконструкции и модернизации. Хотя коэффициент износа основных средств и определяется как отношение суммы начисленной амортизации за весь срок использования основных средств в организации к первоначальной стоимости основных средств, но на практике этот коэффициент не всегда отражает фактической изношенности основных средств.

Аналогичное происходит и в отношении коэффициента годности, не позволяющего в ряде случаев давать точную оценку текущей стоимости основных средств, что является результатом влияния следующих факторов:

- метод начисления амортизации в организации;

- проведение переоценки основных средств;

- консервация и восстановление основных средств.

В условиях инфляции амортизационные отчисления как источник инвестиций утратили свое значение в связи с ориентацией предприятия на краткосрочное выживание и использование амортизации на покрытие недостатка оборотных средств. Таким образом, амортизация является двойственным экономическим понятием. С одной стороны, амортизация - это денежное выражение износа основных фондов, и амортизационные отчисления являются одной из составляющих себестоимости продукции, рост амортизации приводит к увеличению себестоимости и снижению прибыли предприятия (соответственно и налога на прибыль). С другой стороны, амортизационные отчисления после реализации продукции аккумулируются в амортизационном фонде, назначение которого состоит в обеспечении необходимого воспроизводства основных фондов. По этой причине увеличение амортизационного фонда, как источника инвестиций, за счет ускоренного списания стоимости основных фондов является экономически целесообразным для предприятия.

Таким образом, амортизационная политика, проводимая предприятия, должна быть направлена на постоянное обновление основного капитала и поддержание годности производственных фондов на высоком уровне.

В связи с тем, что анализируемом предприятии внеоборотные активы представлены основными средствами будем в дальнейшем разрабатывать мероприятия по улучшению их использования.

Улучшение использования основных средств отражается на финансовых результатах работы предприятия за счет: увеличения реализации продукции (работ, услуг), снижения себестоимости, снижения налога на имущество и увеличения балансовой прибыли.

Основной задачей эффективного использования оборудования является сведение к минимуму количества неустановленного, находящегося в бездействии оборудования, так как ввод в действие новых более современных машин повышает темпы наращивания производственных мощностей, а также способствует улучшению использования средств производства.

Глава 3. Разработка мероприятий по улучшению использования основных производственных фондов

Улучшение использования основных средств отражается на финансовых результатах работы предприятия за счет: увеличения выпуска продукции, снижения себестоимости, улучшения качества продукции, снижения налога на имущество и увеличения балансовой прибыли.

Улучшения использования основных средств на предприятии можно достигнуть путем:

ˉ освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

ˉ своевременного и качественного проведения планово- предупредительных и капитальных ремонтов;

ˉ приобретения высококачественных основных средств;

ˉ повышения уровня квалификации обслуживающего персонала;

ˉ своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа;

ˉ повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность;

ˉ улучшения качества подготовки сырья и материалов к процессу производства;

ˉ повышения уровня механизации и автоматизации производства;

ˉ обеспечения там, где это экономически целесообразно, централизации ремонтных служб;

ˉ повышения уровня концентрации, специализации и комбинирования производства;

ˉ внедрения новой техники и прогрессивной технологии – малоотходной, безотходной, энерго- и топливосберегающей;

ˉ совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

В качестве мер по улучшению использования основных фондов предлагается:

- обновление основных производственных фондов;

- ликвидация простоев оборудования;

- реализация излишнего неиспользованного оборудования.

Похожие работы

... заботе о постоянном развитии и совершенствовании производства, коллектив успешно справляется с производственными задачами. 2.2 Анализ движения и эффективности использования основных производственных фондов Одним из важнейших факторов увеличения объема производства продукции на предприятии ООО «Бэхетле» является обеспеченность их основными производственными фондами в необходимом количестве ...

... оборудования (30,8%) имеет срок службы свыше 20 лет. Водоводы со сроком службы более 20 лет составляет 26,5% , коллектора – 33,3%. 2.3 Показатели оценки эффективности использования основных производственных фондов Важное значение имеет анализ изучения движения и технического состояния ОПФ, для этого рассчитаем следующие показатели, используя формулы (1.7), (1.8), (1.9), (1.10), (1.11), ...

... продукции и другие показатели; изучить степень использования производственной мощности оборудования; выявить резервы повышения эффективности использования основных производственных фондов. [6] Для оценки обеспеченности предприятия основными производственными фондами, анализа их состава и структуры используются данные основных средств, группового учета основных средств и плана экономического и ...

... площади. Фондовооружённость труда в сельском хозяйстве определяется отношением среднегодовой стоимости основных производственных фондов сельскохозяйственного назначения в расчёте на одного работника. Экономическая эффективность использования основных производственных средств в сельском хозяйстве характеризуется системой показателей. Главными стоимостными показателями эффективности ...

0 комментариев