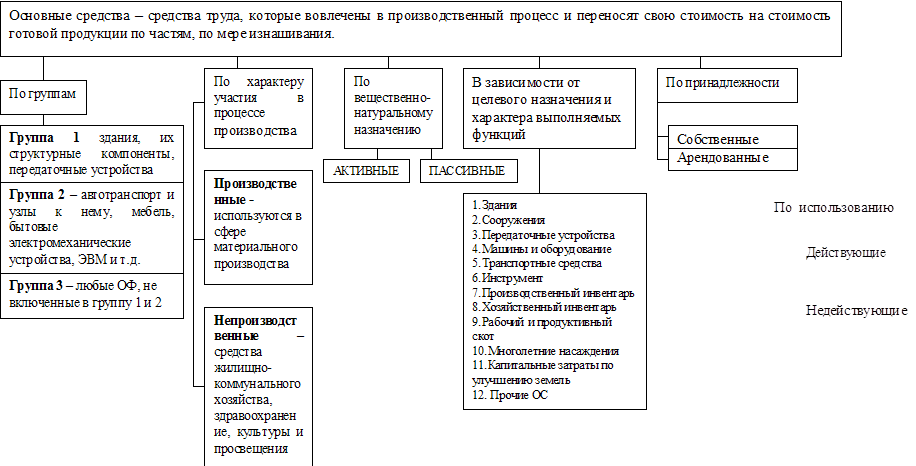

Амортизация основных фондов

Показатели оценки движения основных фондов предприятия

Резервы и факторы повышения эффективности использования основных производственных фондов

Экономическая характеристика деятельности предприятия

Анализ состава и структуры основных средств

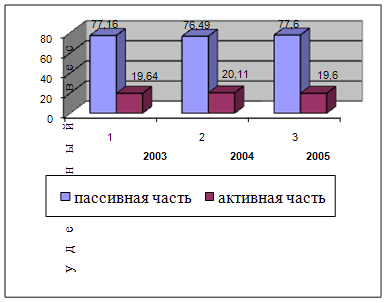

Анализ изучения движения и техническое состояние основных производственных фондов

Оценка эффективности основных производственных фондов

Обновление основных производственных фондов

Реализация излишнего неиспользованного оборудования

Расчет показателей эффективности использования основных производственных фондов после проведения мероприятий

Навигация

Реализация излишнего неиспользованного оборудования

Пути повышения эффективности использования основных производственных фондов на предприятии

105845

знаков

10

таблиц

1

изображение

3.3 Реализация излишнего неиспользованного оборудования

Важный путь повышения эффективности использования основных фондов – уменьшение количества излишнего оборудования и быстрое вовлечение в производство неустановленного оборудования. Омертвление большого количества средств труда снижает возможности прироста производства, ведет к прямым потерям овеществленного труда вследствие их физического и морального износа, ибо после длительного хранения оборудование часто приходит в негодность.

Поэтому на ОАО ГАЗ-СЕРВИС регулярно производится проверка полноты использования парка рабочих машин и оборудования. В таблице 3.1 представлен перечень самоходных, горных и строительных машин.

В результате проведения экспертизы принято решение о реализации трактора марки Т-25 и погрузочно-доставочной машины TORO 301 DU (технические характеристики машин представлены в приложениях А и Б соответственно) на сумму 3,6 млн. руб.

Причины, по которым оборудование не используется, различные:

1) куплено про запас;

2) приобретенное ранее, но непонадобившееся в результате изменения профиля предприятия и продукции;

3) устаревшее морально;

4) купленное для раскомплектации, но неиспользованное (непонадобившееся).

Оборудование амортизируется в течение физического срока службы (до полного погашения их стоимости), включая время простоев и пребывание в ремонте. Так же на каждое оборудование предприятие обязано выплачивать налог на имущество (в размере 2%).

Таблица 3.1 Перечень самоходных, горных и строительных машин ОАО ГАЗ-СЕРВИС на 01.10.2009г.

| № п/п | Тип машины | Борт. № | Инв. № | Год выпуска | Зав. № |

| 1 | ПД-8 погрузочно-доставочная машина | №1 | 0242879 | 1989 | 894310 |

| 2 | МоАЗ 7405 самосвальный автопоезд | №2 | 0243032 | 1989 | 0835 |

| 3 | Трактор Т-25 | №1 | 0242609 | 1993 | 651748 |

| 4 | Погрузочно-доставочная машина TORO 301 DU | №6 | 0243646 | 1992 | Т 43DU406 |

| 5 | Комбайн 1ГПКС | №1 | 0242823 | 1990 | 73 |

| №3 | 0242973 | 1999 | 249 | ||

| №4 | 0241073 | 2000 | 300 | ||

| №5 | 0241136 | 2001 | 354 | ||

| 6 | Бетононасос «Швинг» БП 250 ХД | №3 | 2-1415 | 1989 | 71101459 |

| №2 | 2-1414 | 1989 | 71101462 | ||

| №1 | 2-1329 | 1989 | 71101467 |

Для предприятия при большом наличии неиспользованных машин это невыгодно.

Внедрение этого мероприятия поможет частично улучшить финансовое состояния предприятия и повышение фондоотдачи путем реализации излишних, неиспользуемых машин.

Необходимо реализовать машины на сумму 3,6 млн. руб. Амортизационные отчисления составят сумму, равную 396 тыс. руб. [(3600x11%): 100%]

Фактическая стоимость до реализации машин составила 2,205 млн. руб., после реализации составит 1,809 млн. руб.: 2205000 - 396000 = 1809000 руб.

Средства, которые выявятся при реализации оборудования можно направить на целесообразное приобретение нового и нужного в производстве оборудования.

Похожие работы

... заботе о постоянном развитии и совершенствовании производства, коллектив успешно справляется с производственными задачами. 2.2 Анализ движения и эффективности использования основных производственных фондов Одним из важнейших факторов увеличения объема производства продукции на предприятии ООО «Бэхетле» является обеспеченность их основными производственными фондами в необходимом количестве ...

... оборудования (30,8%) имеет срок службы свыше 20 лет. Водоводы со сроком службы более 20 лет составляет 26,5% , коллектора – 33,3%. 2.3 Показатели оценки эффективности использования основных производственных фондов Важное значение имеет анализ изучения движения и технического состояния ОПФ, для этого рассчитаем следующие показатели, используя формулы (1.7), (1.8), (1.9), (1.10), (1.11), ...

... продукции и другие показатели; изучить степень использования производственной мощности оборудования; выявить резервы повышения эффективности использования основных производственных фондов. [6] Для оценки обеспеченности предприятия основными производственными фондами, анализа их состава и структуры используются данные основных средств, группового учета основных средств и плана экономического и ...

... площади. Фондовооружённость труда в сельском хозяйстве определяется отношением среднегодовой стоимости основных производственных фондов сельскохозяйственного назначения в расчёте на одного работника. Экономическая эффективность использования основных производственных средств в сельском хозяйстве характеризуется системой показателей. Главными стоимостными показателями эффективности ...

0 комментариев