Навигация

Показатели статистики денежных вкладов, их динамика

26850

знаков

8

таблиц

3

изображения

1.2 Показатели статистики денежных вкладов, их динамика

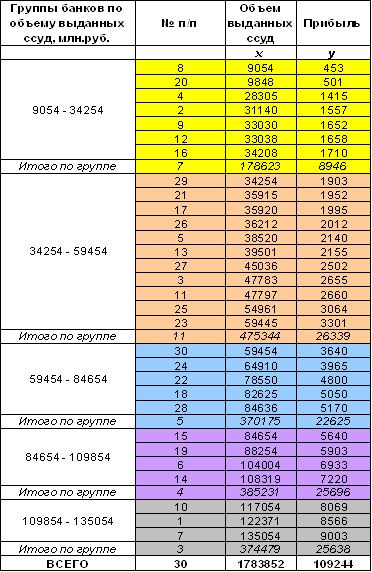

Сбережения и временно свободные денежные средства населения привлекаются сберегательными кредитными учреждениями на выгодное хранение. В сбережениях заинтересованы как банки, так и физические лица, поэтому в банковской системе сберегательное дело занимает особое место. По состоянию на конец 2007 года при численности населения республики Башкортостан 4 млн. человек в Сберегательном банке РФ обслуживаются 6 миллионов счетов клиентов, он по-прежнему остаётся лидером по привлечению средств населения, более половины всех вложений[1]. Основная задача банка обеспечить эффективное перераспределение этих временно свободных финансовых средств между экономическими агентами, это определяет необходимость проведения статистического анализа вкладов населения.

К числу основных показателей денежных вкладов относятся: средний размер вклада, оборачиваемость вкладного рубля, эффективность вкладных операций. Средний размер вклада характеризует достигнутый уровень сбережений, который формируется под влиянием множества факторов: уровня жизни населения, изменения покупательной способности денег, степени удовлетворения предметами потребления, уровня цен на товары и услуги, склонности населения к сбережениям и т.д.

1. Средний размер вклада

l¯= ![]() или l¯ =

или l¯ =

где В – сумма вкладов, N – количество вкладов.

2. Средний срок хранения вкладов

t¯= B¯: ![]() ,

,

где В¯- средний остаток вкладов, Ов – сумма выданных вкладов за период Д, Д – число календарных дней в периоде.

3. Число оборотов

n = ![]()

![]()

Данный показатель показывает, сколько раз обернулись денежные средства во вкладах за определенный период, чем больше оборотов совершают средства, тем эффективнее они используются [1, с. 401-403].

1.3 Математическое дисконтирование и банковский учёт

статистика кредит банковский дисконтирование

В финансово-кредитных расчётах важную роль играет фактор времени. Это объясняется принципом «неравноценности» денег на разные временные даты. В связи с этим нельзя суммировать деньги на разные моменты времени.

Для сопоставимости денег, относящихся к разным датам, прибегают к дисконтированию, т.е. приведению к заданному моменту времени. Дисконтирование применяется, например, при покупке банком краткосрочных финансовых обязательств (векселей, тратт), оплата которых производится в будущем. В зависимости от вида процентной ставки различают два метода дисконтирования: математическое дисконтирование и банковский (коммерческий) учёт. В первом случае используется ставка наращения, во втором – учётная ставка [1, c.446].

При математическом дисконтировании современная капитализированная величина суммы S определяется из уравнения:

S = P·(1+ni),

P = S·![]() или P = S·(1+ni)ˉ¹,

или P = S·(1+ni)ˉ¹,

где ![]() - дисконтный множитель, который показывает, какую долю составляет первоначальная величина долга Р в окончательной сумме S.

- дисконтный множитель, который показывает, какую долю составляет первоначальная величина долга Р в окончательной сумме S.

Заметим, что дисконт по соглашению сторон может быть установлен и в виде абсолютной величины для всего срока (без расчёта по формуле).

Суть операции учёта векселя заключается в том, что банк или другое финансовое учреждение до наступления срока платежа по векселю или иному платёжному обязательству приобретает его у владельца по цене, которая меньше суммы, указанной на векселе, т.е. покупает его с дисконтом (со скидкой), получив при наступлении срока векселя деньги, банк реализует дисконт. Владелец векселя с помощью его учёта имеет возможность получить деньги, хотя не в полном объёме, однако раньше указанного срока.

Таким образом, сумма, выплачиваемая при учёте векселя, будет равна:

Р = S –Snd = S·(1-nd),

где n – срок от момента учёта до даты погашения векселя, (1-nd) – дисконтный множитель.

Отсюда срок ссуды равен

n = ![]() ,

,

а величина учётной ставки

d = ![]() .

.

Операция дисконтирования по учётной ставке и начисления простых процентов могут совмещаться. Тогда сумма при учёте обязательства с начислением простых процентов равна

Р2 = Р1(1+n1i)(1-n2d),

где Р1 – первоначальная сумма ссуды,

n1 – срок начисления процентов,

n2 – срок от момента учёта обязательства до даты погашения долга, n1<n2. Простая учётная ставка применяется также, когда необходимо определить сумму, на которую выписывается вексель, если задана текущая стоимость долга.

S = P ·![]() .

.

Процесс дисконтирования по сложной учётной ставке происходит с замедлением, т.к. на каждом этапе во времени учётная ставка применяется не к первоначальной сумме (как при учёте по простой учётной ставке), а к сумме, меньшей на величину дисконта, определенного на предыдущем шаге.

P = S(1-dc)ⁿ,

где dc – сложная годовая учётная ставка.

В рассматриваемых методах наращения все денежные величины применялись по номиналу, т.е. не принималась во внимание реальная покупательная способность денег. Вместе с тем инфляция в современной экономике стала неотъемлемым элементом экономического развития, поэтому её, конечно, необходимо учитывать при проведении финансовых расчётов.

Изменение покупательной способности денег характеризуется с помощью индекса покупательной способности денег (рубля) I n.c.p . Этот индекс равен обратной величине индекса цен. Тогда реальная наращенная сумма денег с учётом её обесценивания будет равна:

С = S·I n.c.p .

Итак, при анализе деятельности коммерческих банков применяются следующие показатели: ряды динамики, абсолютные, относительные и средние величины, индексы, элементы корреляционно-регрессионного анализа; используются методы сводки, группировки; конечные результаты исследования представляются с помощью различных статистических графиков (диаграммы, картограммы). Источником информации может быть публикуемая отчётность банка, как годовая, так и периодическая. Основным видом статистического наблюдения является выборочное, т.к. оно позволяет оценить всю генеральную совокупность при анализе лишь её части.

Похожие работы

... его доходность и наоборот. Актив баланса банка - это стоимость банковских ресурсов по целям их использования, источник будущих доходов по результатам банковской деятельности, Структура актива баланса - взвешенные по удельному весу и стоимостному исчислению виды активных операций коммерческого банка с целью получения прибыли, обеспечения платежеспособности и ликвидности. Это основополагающее ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... политики являются теми аспектами деятельности банка, на которые особое внимание обращают контролеры при проверке банка. 1.3 Статистические методы изучения кредитных операций Кредитные операции коммерческих банков изучаются с использованием ряда статистических методов. Среди них большое значение имеет метод группировок: классификация межбанковского, банковского кредита, получение кредита в ...

... направления части прибыли на укрепление материально-технической базы банка. Различают балансовую прибыль и чистую. 1.3 Статистические методы изучения финансовых результатов деятельности коммерческих банков Методом анализа финансового состояния банка является комплексное, органически взаимосвязанное исследование деятельности коммерческого банка с использованием математических, статистических ...

0 комментариев