Навигация

2. Расчетная часть

Имеются следующие выборочные данные о деятельности российских коммерческих банков с ценными бумагами (выборка 3%-ная механическая), млн. руб.:

| № банка п/п | Вложения в ценные бумаги | Прибыль | № банка п/п | Вложения в ценные бумаги | Прибыль |

| 1 | 4069 | 110 | 19 | 9087 | 439 |

| 2 | 4279 | 538 | 20 | 8016 | 441 |

| 3 | 3959 | 85 | 21 | 7324 | 237 |

| 4 | 1032 | 60 | 22 | 3445 | 282 |

| 5 | 4152 | 39 | 23 | 2079 | 191 |

| 6 | 5347 | 153 | 24 | 2058 | 201 |

| 7 | 2286 | 215 | 25 | 648 | 12 |

| 8 | 2948 | 224 | 26 | 2673 | 77 |

| 9 | 2914 | 203 | 27 | 3145 | 282 |

| 10 | 1600 | 64 | 28 | 2048 | 451 |

| 11 | 2145 | 11 | 29 | 287 | 50 |

| 12 | 3811 | 153 | 30 | 2571 | 306 |

| 13 | 889 | 121 | 31 | 2081 | 440 |

| 14 | 584 | 94 | 32 | 3787 | 204 |

| 15 | 990 | 105 | 33 | 2131 | 63 |

| 16 | 1618 | 93 | 34 | 7298 | 650 |

| 17 | 1306 | 329 | 35 | 4729 | 538 |

| 18 | 1981 | 451 | 36 | 7096 | 175 |

Задание 1

Признак – вложения в ценные бумаги.

Число групп – пять.

Решение.

Построим статистический ряд распределения по признаку – вложения в ценные бумаги, образовав 5 групп с равными интервалами. Для этого определим величину интервала:

i = (9087-287)/5=1760.

Таким образом, получены следующие интервалы:

1) 287+1760=2047;

2) 2047+1760=3807;

3) 3807+1760=5567;

4) 5567+1760=7327;

5) 7327+1760=9087.

Составим расчётную таблицу.

Таблица 1 – Группировка банков по вложениям в ценные бумаги

| № | Интервал | число банков в группе (f) | Середина интервала (x) | x·f | (x-x¯)² | (x-x¯)²·f |

| 1 | 287-2047 | 10 | 1167 | 11670 | 4840000 | 48400000 |

| 2 | 2047-3807 | 14 | 2927 | 40978 | 193600 | 2710400 |

| 3 | 3807-5567 | 7 | 4687 | 32809 | 1742400 | 12196800 |

| 4 | 5567-7327 | 3 | 6447 | 19341 | 9486400 | 28459200 |

| 5 | 7327-9087 | 2 | 8207 | 16414 | 23425600 | 46851200 |

| итого | - | 36 | - | 121212 | 39688000 | 138617600 |

Рассчитаем средние значения x:

1) для несгруппированных данных x¯= 116413/36=3233,6944 (млн.руб);

2) для сгруппированных данных x¯= 121212/36=3367 (млн.руб).

Рассчитаем дисперсию:

σ² = 39688000/36=1102444,4.

Рассчитаем среднее квадратическое отклонение:

σ = (σ²)¹/²= 1049,9735, т.е. отклонение коммерческих банков по признаку вложений в ценные бумаги от среднего значения составляет 1049,9735 млн.руб.

Рассчитаем коэффициент вариации:

ν = σ / x¯ = 1049,9735/3367= 0,3118 или 31,18%, значение коэффициента показывает, что совокупность неоднородная, связь слабая, заметная.

Рассчитаем значения моды и медианны:

2047-3807 - модальный интервал, т.к. он имеет наибольшую частоту f=14.

Мо = 2047+1760·[(14-10)/((14-10)·(14-7))]=2298,4284.

2047-3807 – медианный интервал, т.к. его кумулятивная частота больше половины суммы частот (24>36:2).

Ме = 2047+1760·[((0,5·36)-10)/14]=3052,7141.

Задание 2

Связь между признаками – вложения в ценные бумаги и прибыль.

Решение.

Пусть y – прибыль банка.

i = 650-11/5=127,8.

Таким образом, получим следующие пять интервалов:

1) 11-138,8;

2) 138,8-266,6;

3) 266,6-394,4;

4) 394,4-522,2;

5) 522,2-650.

Построим корреляционную таблицу.

Таблица 2 – Корреляционная связь между прибылью и вложениями в ценные бумаги коммерческих банков

| Прибыль | Вложения в ценные бумаги | Итого | ||||

| 287-2047 | 2047-3807 | 3807-5567 | 5567-7327 | 7327-9087 | ||

| 11-138,8 | 8 | 3 | 3 | 14 | ||

| 138,8-266,6 | 6 | 2 | 2 | 10 | ||

| 266,6-394,4 | 1 | 3 | 4 | |||

| 394,4-522,2 | 1 | 2 | 2 | 5 | ||

| 522,2-650 | 2 | 1 | 3 | |||

| Итого | 10 | 14 | 7 | 3 | 2 | 36 |

Составим расчетную таблицу.

Таблица 3. Корреляционно-регрессионный анализ показателей коммерческих банков

| № п/п | Вложения в ценные бумаги | f | Прибыль | yi¯-yобщ¯ | (yi¯-yобщ¯)² | (yi¯-yобщ¯)²·f | |

| Всего | На 1 банк | ||||||

| 1 | 287-2047 | 10 | 1379 | 137.9 | -86.7389 | 7523.6348 | 75236.3485 |

| 2 | 2047-3807 | 14 | 3150 | 225 | 0.3611 | 0.1304 | 1.8256 |

| 3 | 3807-5567 | 7 | 1616 | 230.8571 | 6.2183 | 38.6667 | 270.6668 |

| 4 | 5567-7327 | 3 | 1062 | 354 | 129.3611 | 16734.2971 | 50202.8912 |

| 5 | 7327-9087 | 2 | 880 | 440 | 215.3611 | 46380.4082 | 92760.8164 |

| Итого | 36 | 8087 | 224.6389 | 218472.5484 | |||

Рассчитаем межгрупповую и общую дисперсию[2].

σ²м/г = (yi¯-yобщ¯)²·f / ∑f = 218472,5484/36=6068,68.

σ²общ = y²¯- (y¯)² = 2823993/36 – (224.6389)² = 78444.25 - 50462.635 = 27981.615.

Рассчитаем коэффициент детерминации:

η² = σ²м/г / σ²общ = 6068,68 / 27981,615 = 0,217- характеризует долю результативного признака, которая формируется под влиянием фактора, в данном случае она мала, связь между факторами непрямая. Доля вариации признака, которая формируется под влиянием неучтенных в задаче признаков составляет 0,783 (1-0,217).

Найдем эмпирическое корреляционное отношение:

η = 0,466, т.е. теснота связи между результативным признаком (y) и фактором признаком (x) – умеренная.

Задание 3

По результатам выполнения задания 1 с вероятностью 0,954 определите:

1. Ошибку выборки средней величины вложения средств банками в ценные бумаги и границы, в которых будет находится средняя величина вложений в генеральной совокупности.

2. Ошибку выборки доли банков с вложениями средств в ценные бумаги 3811 млн. руб. и более и границы, в которых будет находится генеральная доля.

Решение.

1. Имеем следующие данные:

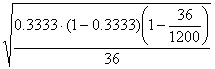

n = 36, т.к. выборка механическая 3%-ная, то N = 36:0,03 = 1200, x˜=3233.6944 (для несгруппированных данных при 3%-ной выборке), простая дисперсия для несгруппированных данных равна σ² = 4829787,323.Для вероятности 0,954 находим t=2.

Δx˜= 2· ![]() ≈721,49.

≈721,49.

Таким образом, генеральная средняя будет находится в интервалах 3233,6944 – 721,49 ≤ x¯≤ 3233,6944 + 721,49,

2512,20 ≤ x¯≤ 3955,18.

Можно утверждать с вероятностью 0,954, что средняя величина вложений средств банками в ценные бумаги колеблется от 2512,20 до 3955,18 млн. руб.

2. По условию задачи n / N = 0.03 или 3%, выборочная доля (доля банков с вложениями средств в ценные бумаги 3811 млн. руб. и более равна w = 12/36 = 0,3333. Для вероятности 0,954 находим t=2. Предельную ошибку выборки определяем по формуле бесповторного отбора:

Δw = 2· ≈0.15.

≈0.15.

Предельная ошибка выборки, %:

Δ% = ![]() ·100 = 45%.

·100 = 45%.

Генеральная доля имеет находится в пределах:

w - Δw ≤ p ≤ w + Δw; тогда для нашей задачи находим 0.18 ≤ p ≤ 0.48.

Таким образом, с вероятностью 0,954 можно утверждать, что доля коммерческих банков с вложениями средств в ценные бумаги 3811 млн. руб. и более колеблется от 18 до 48%.

Задание 4

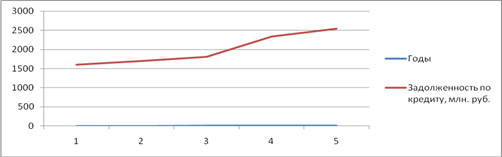

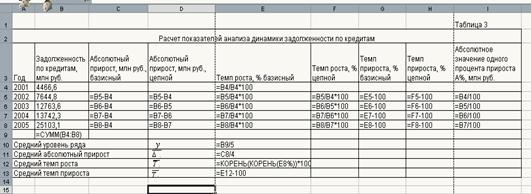

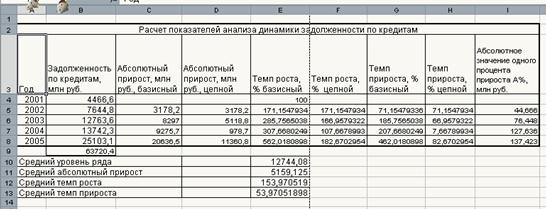

Имеются следующие данные по коммерческому банку о просроченной задолженности по кредитным ссудам:

| Год | Задолженность по кредиту, млн. руб. (y) | По сравнению с предыдущим годом | абсол. знач. 1% прироста, млн. руб. (А%) | ||

| Абсолютный прирост, млн. руб. (Δy) | Темп роста, % (Тр) | Темп прироста, % (Тпр) | |||

| 2000 | 1600 | - | - | - | - |

| 2001 | 1700 | +100 | 106,25 | 6.25 | 16 |

| 2002 | 1800 | +100 | 105,88 | 5,88 | 17 |

| 2003 | 2340 | +540 | 130.0 | 30,0 | 18 |

| 2004 | 2538,9 | +198,9 | 108,5 | 8.5 | 23,4 |

Определите:

1. Задолженность по кредиту за каждый год.

2. Недостающие показатели анализа ряда динамики и внесите их в таблицу.

3. Основную тенденцию развития методом аналитического выравнивания.

Осуществите прогноз задолженности на следующие два года на основе найденного тренда.

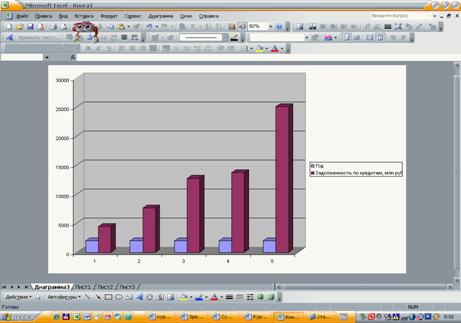

Постройте графики. Сделайте выводы.

Решение.

1) Тпр (2001) = 106,25-100 = 6,25% по формуле Тпр = Тр-100;

2) Δy (2001) = 6.25·16 = +100 млн. руб. по формуле А% = Δy / Тпр;

3) y (2000) = 16·100 = 1600 млн. руб. по формуле А% = Δy / Тпр = 0,01yi-1;

4) y (2001) = 1600 + 100 = 1700 млн. руб.;

5) y (2002) = 1700+100 = 1800 млн. руб.;

6) Тр(2002) = (1800 / 1700) ·100 = 105,88%;

7) Тпр (2002) = 105,88-100 = 5,88%;

8) А% (2002) = 100 / 5,88 = 17 млн. руб.;

9) y (2003) = (130/100)·1800 = 2340 млн. руб.;

10) Δy (2003) = 2340-1800 = 540 млн. руб.;

11) А% (2003) = 540 / 30 = 18 млн. руб.;

12) у (2004) = (108,5 / 100)·2340 = 2538,9 млн. руб.;

13) Δу (2004) = 2538,9-2340 = 198,9 млн. руб.;

14) Тпр (2004) = 108,5-100 = 8,5%;

15) А% (2004) = 198,9 /8,5 = 23,4 млн. руб. [2, с. 287-298].

3. С помощью метода наименьших квадратов построим математическую модель, выражающую общую тенденцию изучаемого объекта. Для этого понадобятся данные следующей таблицы.

Таблица 4 – Построение линейной модели

| t | xt | t·xt | t² | xt^ | ε |

| 1 | 1600 | 1600 | 1 | 1492.22 | -107.78 |

| 2 | 1700 | 3400 | 4 | 1744 | 44 |

| 3 | 1800 | 5400 | 9 | 1995.78 | 195.78 |

| 4 | 2340 | 9360 | 16 | 2247.56 | -92.44 |

| 5 | 2538.9 | 12694.5 | 25 | 2499.34 | -39.56 |

| ∑ | 9978.9 | 32454.5 | 55 | 0 | |

| сред.зн. | 1995.78 | 6490.9 | 11 |

Линейная модель имеет вид: у = а1+ао·t. Найдем значения а1 и ао по формулам:

а1 = (t¯·xt - x¯· t¯) / (t²¯- (t¯)²) = (6490.9 – 1995.78·3) / (11-3²) = 503.56 / 2 = 251.78;

ао = x¯- a1· t¯ = 1995.78 – 251.78·3 = 1240.44.

Получили линейную модель y = 1240.44+251.78t.

Подставив в найденное уравнение t = 6, t = 7 получим точечные прогнозы на следующие два года. Прогнозная задолженность по кредиту на 2005 и 2006 соответственно равна 2751,12 и 3002,9 млн. руб.[2, с.298-317].

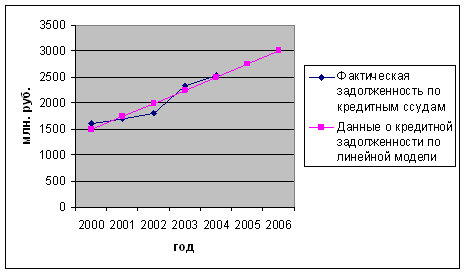

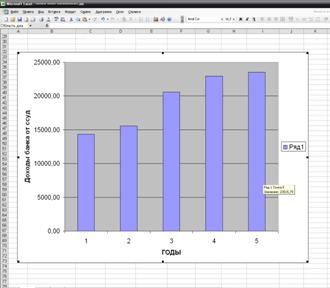

Фактические и расчетные данные по кредитной задолженности представлены в виде графика.

Рис. 1 – Просроченная задолженность по кредитным ссудам по коммерческому банку

Похожие работы

... его доходность и наоборот. Актив баланса банка - это стоимость банковских ресурсов по целям их использования, источник будущих доходов по результатам банковской деятельности, Структура актива баланса - взвешенные по удельному весу и стоимостному исчислению виды активных операций коммерческого банка с целью получения прибыли, обеспечения платежеспособности и ликвидности. Это основополагающее ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... политики являются теми аспектами деятельности банка, на которые особое внимание обращают контролеры при проверке банка. 1.3 Статистические методы изучения кредитных операций Кредитные операции коммерческих банков изучаются с использованием ряда статистических методов. Среди них большое значение имеет метод группировок: классификация межбанковского, банковского кредита, получение кредита в ...

... направления части прибыли на укрепление материально-технической базы банка. Различают балансовую прибыль и чистую. 1.3 Статистические методы изучения финансовых результатов деятельности коммерческих банков Методом анализа финансового состояния банка является комплексное, органически взаимосвязанное исследование деятельности коммерческого банка с использованием математических, статистических ...

0 комментариев