Навигация

Анализ некоторых аспектов деятельности Сберегательного банка РФ за 2006-2007 гг

26850

знаков

8

таблиц

3

изображения

3. Анализ некоторых аспектов деятельности Сберегательного банка РФ за 2006-2007 гг.

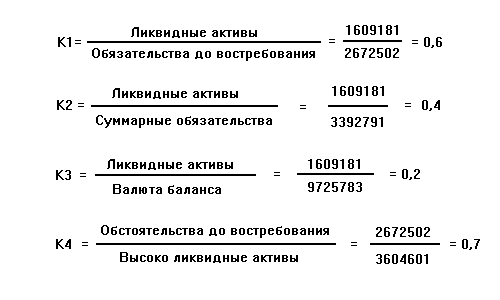

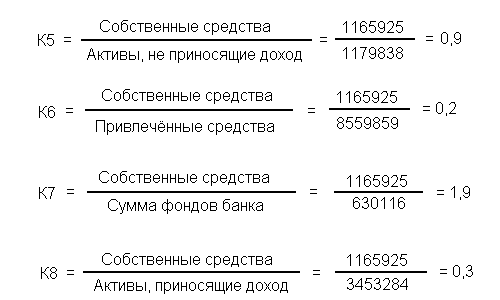

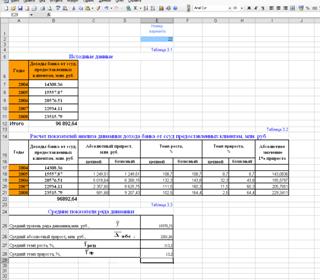

По данным расчётов, представленных в приложении 2, на основании консолидированного бухгалтерского баланса[3], следует отметить, что в целом в 2007 году наблюдается положительная динамика по всем показателям по сравнению с 2006 годом. Увеличение активной части баланса произошло в основном за счёт увеличения кредитов клиентам на 54,55%, а также за счёт увеличения торговых ценных бумаг на 16,89% и денежных средств на 15,57%.

К значительным изменениям в пассивной части баланса следует отнести увеличение средств других банков на 79,14%, средств клиентов на 52,74%, выпущенных долговых ценных бумаг на 32,41% и вкладов физических лиц на 31,08%. Заметно увеличилась величина эмиссионного дохода на 2321,22 млн. руб. Нераспределенная прибыль увеличилась на 48,35%.

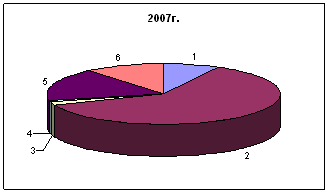

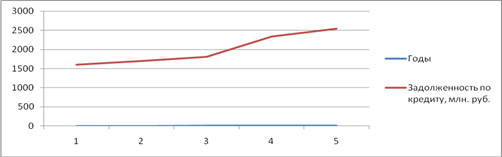

Важнейшим показателем при анализе деятельности любого банка является величина и структура вкладов физических лиц и средств клиентов. Представим данную информацию графически.

Рис. 2 – Структура вкладов и средств клиентов

1 – текущие счета физических лиц;

2 – срочные вклады физических лиц;

3 – расчётные счёта государственных и общественных организаций;

4 – срочные депозиты государственных и общественных организаций;

5 – расчётные счета прочих юридических лиц;

6 – срочные депозиты прочих юридических лиц.

Как видно из диаграммы, срочные вклады физических лиц занимают большую долю в структуре средств клиентов банка, по состоянию на 31 декабря 2007 они составили 2379647 млн. руб. при общей сумме вкладов и средств клиентов 3877620 млн. руб. Следует отметить, что Сбербанк остаётся на протяжении многих лет лидером среди других коммерческих банков по привлечению средств физических лиц во вклады, т.к. заслужил репутацию надёжного банка.

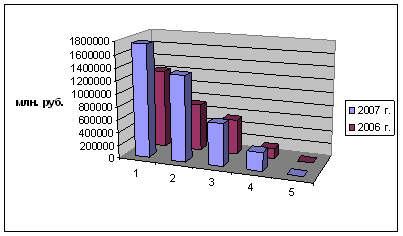

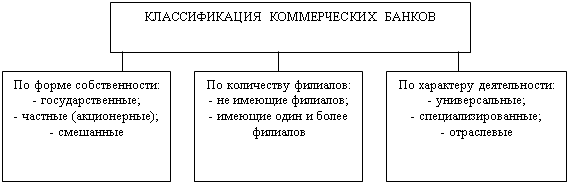

Наряду со вкладами в настоящее время одной из самых распространенных услуг банка является кредитование как физических, так и юридических лиц. По видам кредиты клиентам и средства в других банках можно разделить на следующие группы:

1 – коммерческое кредитование юридических лиц;

2 – специализированное кредитование юридических лиц;

3 – потребительские ссуды физическим лицам;

4 – жилищное кредитование физическим лицам;

5 – средства в других банках.

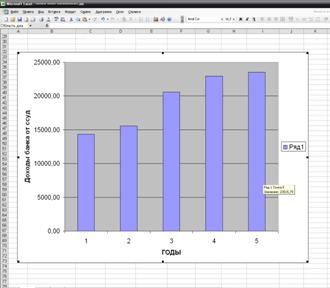

Заметим, что кредитование юридических лиц занимают большую долю в общей сумме выданных банком кредитов, это объясняется, прежде всего, размером кредита, ведь на развитие даже одного предприятия необходимы большие объёмы вложений, нежели на потребительские цели частных клиентов банка. Представим структуру кредитов, выданных банком, в динамике двух последних отчётных лет.

Рис. 3 – Динамика и структура кредитов и средств в других банках за 2006-2007гг.

Итак, структура практические не изменилась, а вот увеличение в абсолютном выражении на лицо.

Таким образом, при анализе отчётности Сбербанка РФ в целом наблюдается положительная динамика, что свидетельствует об устойчивом развитии, а репутация крупного надёжного банка позволяет ему оставаться лидером по привлечению средств физических и юридических лиц. Конечно, лишь этим деятельность банка не ограничивается, множество аспектов не были затронуты, но судить об общем направлении развития можно.

Заключение

Статистика – общественная наука, которая изучает количественную сторону массовых общественных явлений в неразрывной связи с их качественной стороной. Без статистических методов исследования невозможно представить анализ деятельности предприятия или изучение социально-экономического явления, поэтому роль статистики среди экономических наук значительна. Область применения статистики разнообразна, включая и банковскую деятельность.

Следует отметить, что статистика развивается и на основе её методов разрабатываются прикладные пакеты программ для ЭВМ, чтобы обеспечить удобство и простоту расчётов, а также сократить время анализа.

При выполнении данной работы применялся пакет прикладных программ обработки электронных таблиц MS Excel.

Список использованной литературы

1. Гусаров В.М. Статистика: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2001.

2. Ефимова М.Р., Петрова Е.В., Румянцев В.Н. Общая теория статистики: Учебник. – М.: Инфра-М, 2003.

3. Башкирский вестник Сбербанка, 2007 №57.

4. www.sbrf.ru/ruswin/analitika/analitika.htm.

Приложение 1

Расчётные данные к задаче

| x | y | x² | y² | x·y | σ² |

| 4069 | 110 | 16556761 | 12100 | 447590 | 697735.3711 |

| 4279 | 538 | 18309841 | 289444 | 2302102 | 1092663.704 |

| 3959 | 85 | 15673681 | 7225 | 336515 | 526068.1489 |

| 1032 | 60 | 1065024 | 3600 | 61920 | 4847458.427 |

| 4152 | 39 | 17239104 | 1521 | 161928 | 843285.0934 |

| 5347 | 153 | 28590409 | 23409 | 818091 | 4466060.371 |

| 2286 | 215 | 5225796 | 46225 | 491490 | 898124.76 |

| 2948 | 224 | 8690704 | 50176 | 660352 | 81621.31559 |

| 2914 | 203 | 8491396 | 41209 | 591542 | 102204.5378 |

| 1600 | 64 | 2560000 | 4096 | 102400 | 2668957.538 |

| 2145 | 11 | 4601025 | 121 | 23595 | 1185255.593 |

| 3811 | 153 | 14523721 | 23409 | 583083 | 333281.7045 |

| 889 | 121 | 790321 | 14641 | 107569 | 5497592.038 |

| 584 | 94 | 341056 | 8836 | 54896 | 7020880.649 |

| 990 | 105 | 980100 | 11025 | 103950 | 5034164.76 |

| 1618 | 93 | 2617924 | 8649 | 150474 | 2610468.538 |

| 1306 | 329 | 1705636 | 108241 | 429674 | 3716005.871 |

| 1981 | 451 | 3924361 | 203401 | 893431 | 1569243.371 |

| 9087 | 439 | 82573569 | 192721 | 3989193 | 34261185.93 |

| 8016 | 441 | 64256256 | 194481 | 3535056 | 22870446.43 |

| 7324 | 237 | 53640976 | 56169 | 1735788 | 16730599.54 |

| 3445 | 282 | 11868025 | 79524 | 971490 | 44650.03781 |

| 2079 | 191 | 4322241 | 36481 | 397089 | 1333319.26 |

| 2058 | 201 | 4235364 | 40401 | 413658 | 1382257.427 |

| 648 | 12 | 419904 | 144 | 7776 | 6685815.76 |

| 2673 | 77 | 7144929 | 5929 | 205821 | 314378.26 |

| 3145 | 282 | 9891025 | 79524 | 886890 | 7866.704475 |

| 2048 | 451 | 4194304 | 203401 | 923648 | 1405871.316 |

| 287 | 50 | 82369 | 2500 | 14350 | 8683008.149 |

| 2571 | 306 | 6610041 | 93636 | 786726 | 439163.9267 |

| 2081 | 440 | 4330561 | 193600 | 915640 | 1328704.482 |

| 3787 | 204 | 14341369 | 41616 | 772548 | 306147.0378 |

| 2131 | 63 | 4541161 | 3969 | 134253 | 1215935.038 |

| 7298 | 650 | 53260804 | 422500 | 4743700 | 16518579.65 |

| 4729 | 538 | 22363441 | 289444 | 2544202 | 2235938.704 |

| 7096 | 175 | 50353216 | 30625 | 1241800 | 14917404.2 |

| 116413 | 8087 | 550316415 | 2823993 | 32540230 | 173872343.6 |

| 3233.694 | 78444.25 | 4829787.323 |

Приложение 2

Анализ показателей консолидированного бухгалтерского баланса Сбербанка РФ за 2007 год

| 31 декабря 2006 | 31 декабря 2007 | Абсол. прирост | Темп роста | Темп прироста | Абсол. Зн. 1% прироста | |

| АКТИВЫ | ||||||

| Денежные средства и их эквиваленты | 209603 | 242231 | 32628 | 115.57 | 15.57 | 2096.03 |

| Обязательные резервы в ЦБ РФ | 77915 | 56790 | -21125 | 72.89 | -27.11 | 779.15 |

| Торговые ценные бумаги | 210641 | 246221 | 35580 | 116.89 | 16.89 | 2106.41 |

| Прочие ценные бумаги | 237847 | 247024 | 9177 | 103.86 | 3.86 | 2378.47 |

| Средства в других банках | 5631 | 5071 | -560 | 90.06 | -9.94 | 56.31 |

| Кредиты клиентам | 2537464 | 3921546 | 1384082 | 154.55 | 54.55 | 25374.64 |

| Инвестиционные ценные бумаги для продажи | х | 10094 | х | х | х | х |

| Инвест. ценные бумаги, удерживаемые до погашения | 26198 | х | х | х | х | х |

| Отложенный налоговый актив | х | 68 | х | х | х | х |

| Основные средства | 125216 | 146850 | 21634 | 117.28 | 17.28 | 1252.16 |

| Прочие активы | 36158 | 52913 | 16755 | 146.34 | 46.34 | 361.58 |

| ИТОГО АКТИВОВ | 3466673 | 4928808 | 1462135 | 142.18 | 42.18 | 34666.73 |

| ОБЯЗАТЕЛЬСТВА | ||||||

| Средства других банков | 44836 | 80321 | 35485 | 179.14 | 79.14 | 448.36 |

| Вклады физических лиц | 2046035 | 2681986 | 635951 | 131.08 | 31.08 | 20460.35 |

| Средства клиентов | 782789 | 1195634 | 412845 | 152.74 | 52.74 | 7827.89 |

| Выпущенные долговые ценные бумаги | 123729 | 163827 | 40098 | 132.41 | 32.41 | 1237.29 |

| Прочие заёмные средства | 107332 | 112025 | 4693 | 104.37 | 4.37 | 1073.32 |

| Отложенное налоговое обязательство | 3604 | х | х | х | х | х |

| Прочие обязательства | 22944 | 32754 | 9810 | 142.76 | 42.76 | 229.44 |

| Субординированный займ | 26880 | 25064 | -1816 | 93.24 | -6.76 | 268.8 |

| ИТОГО ОБЯЗАТЕЛЬСТВ | 3158149 | 4291611 | 1133462 | 135.89 | 35.89 | 31581.49 |

| СОБСТВЕННЫЕ СРЕДСТВА | ||||||

| Уставный капитал | 79981 | 87742 | 7761 | 109.70 | 9.70 | 799.81 |

| Эмиссионный доход | 10016 | 232493 | 222477 | 2321.22 | 2221.22 | 100.16 |

| Фонд переоценки зданий | 15344 | 14815 | -529 | 96.55 | -3.45 | 153.44 |

| Фонд переоценки инвест. ценных бумаг для продажи | х | 733 | х | х | х | х |

| Нераспределенная прибыль | 203183 | 301414 | 98231 | 148.35 | 48.35 | 2031.83 |

| ИТОГО СОБСТВЕННЫХ СРЕДСТВ | 308524 | 637197 | 328673 | 206.53 | 106.53 | 3085.24 |

| ИТОГО ОБЯЗАТЕЛЬСТВ И СОБСТВЕННЫХ СР-В | 3466673 | 4928808 | 1462135 | 142.18 | 42.18 | 34666.73 |

[1] Башкирский вестник Сбербанка, 2007 №57.

[2] Для расчёта в данном случае и ниже используются данные приложения 1.

[3] По данным сайта www.sbrf.ru

Похожие работы

... его доходность и наоборот. Актив баланса банка - это стоимость банковских ресурсов по целям их использования, источник будущих доходов по результатам банковской деятельности, Структура актива баланса - взвешенные по удельному весу и стоимостному исчислению виды активных операций коммерческого банка с целью получения прибыли, обеспечения платежеспособности и ликвидности. Это основополагающее ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... политики являются теми аспектами деятельности банка, на которые особое внимание обращают контролеры при проверке банка. 1.3 Статистические методы изучения кредитных операций Кредитные операции коммерческих банков изучаются с использованием ряда статистических методов. Среди них большое значение имеет метод группировок: классификация межбанковского, банковского кредита, получение кредита в ...

... направления части прибыли на укрепление материально-технической базы банка. Различают балансовую прибыль и чистую. 1.3 Статистические методы изучения финансовых результатов деятельности коммерческих банков Методом анализа финансового состояния банка является комплексное, органически взаимосвязанное исследование деятельности коммерческого банка с использованием математических, статистических ...

0 комментариев