Навигация

Кредитування та контроль

94419

знаков

3

таблицы

6

изображений

3. Кредитування та контроль

Для здійснення кредитних операцій ВАТ "Кредобанк" формує кредитні ресурси за рахунок власних коштів та мобілізації коштів юридичних осіб, бюджетних організацій, коштів населення, міжбанківських кредитів, цінних паперів власного боргу.

ВАТ "Кредобанк" надає суб’єктам господарської діяльності кредити в поточну та інвестиційну діяльність. Кредитно - інвестиційна діяльність виступає одним з основних напрямків роботи банку. За роки роботи в банку сформувалися основні принципи кредитування: консерватизм, виваженість, безпека та індивідуальний підхід до кредитних проектів. Сьогодні банк пропонує своїм дійсним і потенційним клієнтам короткострокове, середньострокове і довгострокове кредитування в національній та іноземній валюті. При розгляді питання про надання кредиту перевага віддається кредитуванню реально діючого бізнесу в галузі виробництва, торгівлі та надання послуг. Банком сформовані вимоги, яким повинен відповідати фінансовий стан підприємства:

- наявність фінансових потоків, порівняних до суми кредиту в період кредитування;

- відповідність вимогам банку показників фінансового стану клієнта;

- наявність забезпечення повернення кредиту (застава).

Повернення наданих кредитів, насамперед, повинне забезпечуватися діючим бізнесом клієнта. Додатковим забезпеченням виступає застава майна (нерухомість, автомобілі, цінні папери, товари, готова продукція тощо) і майнових прав, що належать клієнтові або третій особі (майновому поручителю), а також майнове та фінансове поручительство третіх осіб.

Сукупність показників діяльності підприємства, наявність якісних джерел погашення кредиту, а також параметри кредитного проекту визначають кінцеві умови кредитування. ВАТ "Кредобанк" веде активну кредитну політику (рис. 3.1). Протягом 2007 року обсяг кредитів у роздрібний бізнес зріс більш як у 1,5 рази, сягнувши майже 892,89 млн. грн. Найбільшу частку становлять іпотечні кредити (65,2%), обсяги продажу яких упродовж року зросли в 1,6 рази (рис. 3.2). На другому місці – кредити на авто, протягом року Банк продав 2 481 автокредитів на суму 194,212 млн. грн., що в 2,1 рази більше ніж торік.

Рис. 3.1. Динаміка зміни кединого портфеля фізичних осіб ВАТ "Кредобанк" станом на 01.01.2007 року, тис. грн.

ВАТ "КРЕДОБАНК" продовжує демонструвати позитивну динаміку розвитку іпотечного кредитування. За цей рік відбулось зростання іпотечного кредитного портфеля в 1,5 рази. Так, якщо на 01.01.2007 р. загальна сума іпотечного кредитного портфеля становила 389 млн. грн., то на 01.01.2008 р. – 581 млн. грн. Такого результату досягнуто за рахунок розширеного спектра послуг і банківських продуктів для фізичних осіб. Найбільший попит серед наших клієнтів мають іпотечні кредити для купівлі нерухомості (вторинний ринок), (додаток Х). Цей продукт займає 49,4% іпотечного кредитного портфеля Банку (307,8 млн. грн.).

| Дата | Первинний ринок, млн.грн. | Вторинний ринок, млн.грн. | Споживчі, млн.грн. | Разом, млн.грн. |

| 01.01.2007 | 558 | 1 453 | 875 | 2 886 |

| 01.02.2007 | 566 | 1 376 | 898 | 2 840 |

| 01.03.2007 | 563 | 1 394 | 945 | 2 902 |

| 01.04.2007 | 577 | 1 438 | 1 004 | 3 019 |

| 01.05.2007 | 586 | 1 467 | 1 032 | 3 085 |

| 01.06.2007 | 583 | 1 476 | 1 033 | 3 092 |

| 01.07.2007 | 582 | 1 488 | 1 046 | 3 116 |

| 01.08.2007 | 578 | 1 476 | 1 082 | 3 136 |

| 01.09.2007 | 572 | 1 478 | 1 069 | 3 119 |

| 01.10.2007 | 562 | 1 472 | 1 093 | 3 127 |

| 01.11.2007 | 563 | 1 472 | 1 110 | 3 145 |

| 01.12.2007 | 571 | 1 477 | 1 145 | 3 193 |

| 01.01.2008 | 558 | 1 491 | 1 190 | 3 239 |

Рис. 3.2. Динаміка іпотечних кредитів ВАТ "Кредобанк" станом на 01.01.2008 року

Крім того, протягом 2007 року швидкими темпами (збільшення в 2 рази) розвивався іпотечний кредитний продукт на споживчі цілі.

Не зупиняючись на досягнутому, фахівці Банку постійно вивчають клієнтський попит та працюють над урізноманітненням продуктового банківського ряду послуг, які забезпечені іпотекою.

Так, 2007-2008 років впроваджені нові банківські продукти:

• рефінансування іпотечних кредитів фізичних осіб;

• кредитування фізичних осіб на поточні потреби під заставу нерухомості;

• кредитування фізичних осіб на здійснення ремонту/реконструкції нерухомості;

• інвестиційний кредит на придбання цільових облігацій.

Стабільне зростання клієнтської бази приватних осіб Банку свідчить про високу довіру населення до установи, професіоналізм працівників та високу якість іпотечних банківських продуктів. Усе це разом із гнучкою системою умов продажу, лояльною політикою до клієнтів дозволило ВАТ "КРЕДОБАНК" посісти чільне місце серед 15 лідерів іпотечного ринку України.

На сьогоднішній день ВАТ "Кредобанк" відкриває своїм клієнтам кредитні лінії в українських гривнях, доларах США, євро і російських карбованцях та інших валютах. Поточна стратегія банку, яка спрямована на залучення клієнтів, припускає розгляд заявок на отримання кредитів від клієнтів, які мають рахунки в інших банках. Однак, при наданні кредиту основні грошові потоки клієнта повинні проводитися через рахунок у ВАТ "Кредобанк".

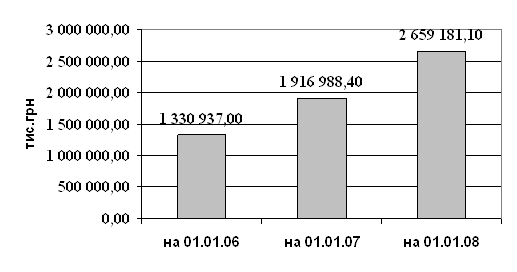

За 2007 рік кредитний портфель юридичних осіб та фізичних осіб-підприємців сягнув рівня-38,7%,що в абсолютному вираженні становить 742 182,7 тис.грн., і станом на 01.01.2008 р. Кредитні вкладення корпоративних клієнтів сягнули величини 2 659 181,тис.грн.

Рис. 3.3. Динаміка росту кединого портфеля юридичних осіб ВАТ "Кредобанк" станом на 01.01.2007 року

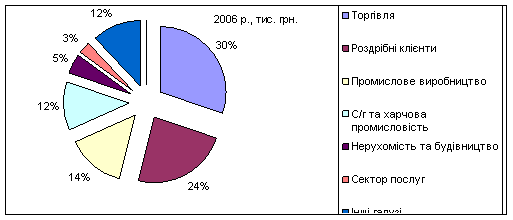

Значну частину кредитних коштів 2007 року, зокрема, 63,0% кредитного портфеля юридичних осіб було спрямовано на діяльність торгових та експортно-імпортних операцій корпоративних клієнтів. У той же час у кредитному портфелі Банку спостерігається тенденція до зростання частки інвестиційних кредитів (37,9%) з відповідним зниженням питомої ваги обігових кредитів, що підтверджує інвестиційний характер вітчизняного бізнесу, створення в Україні нових виробництв, модернізацію та переобладнання старих потужностей тощо.

Розподіл клієнтської бази за сегментами (малі, середні та великі підприємства) дозволяє враховувати специфіку й особливості бізнесу клієнтів, які, у підсумку, визначають попит на ті чи інші банківські продукти та послуги. Виходячи з потреб клієнтів і прагнучи максимально повного їх задоволення, Банк визначив основні стратегічні напрями кредитування. Серед кредитних продуктів, які стали пріоритетними для клієнтів, слід відзначити:

· кредитування поточної діяльності – овердрафт, зміни в який внесено шляхом удосконалення та спрощення механізму користування овердрафтом,

· кредитна лінія на поповнення обігових коштів "Бізнес – Актив", що передбачає механізм "плаваючої" процентної ставки;

· кредитування інвестиційної діяльності – кредитування на придбання транспортних засобів,

· кредитування на придбання та/або будівництво комерційної нерухомості під заставу комерційної нерухомості ("Комерційна іпотека"), проектне фінансування.

Після видачі кредиту банк формує резерв, на випадок несплати заборгованості. Для цілей розрахунку резервів на покриття можливих втрат за кредитними операціями визначається чистий кредитний ризик (в абсолютних показниках).

Банк створює та формує резерви для відшкодування можливих втрат на повний розмір чистого кредитного ризику за основним боргом, зваженого на відповідний коефіцієнт резервування, за всіма видами кредитних операцій у національній та іноземних валютах.

За коштами, що містяться на кореспондентських рахунках, які відкриті в інших банках, а також депозитами до запитання в інших банках і сумнівною заборгованістю за коштами до запитання в інших банках банк починає формування резерву не пізніше 31 грудня і надалі:

- за коштами, розміщеними в банках-нерезидентах - з урахуванням ризику країни;

- за коштами, розміщеними в банках (резидентах і нерезидентах), які визнані банкрутами або ліквідовуються за рішенням уповноважених органів, або які зареєстровані в офшорних зонах, - на всю суму цих коштів.

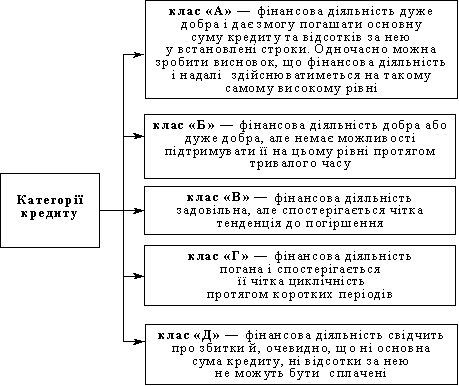

Резерв під кредитні ризики поділяється на резерви під стандартну та нестандартну заборгованість за кредитними операціями. Резерви під нестандартну заборгованість формуються за кредитними операціями, класифікованими як "під контролем", "субстандартні", "сумнівні", а також "безнадійні".

Резерв під кредитні ризики формується в тій валюті, в якій враховується заборгованість.

Резерв під кредитні ризики використовується лише для покриття збитків за непогашеною позичальниками заборгованістю за кредитними операціями за основним боргом, стягнення якої є неможливим.

Банк здійснює розрахунок резервів під стандартну та нестандартну заборгованість (з урахуванням строків погашення боргу за кредитними операціями) впродовж місяця, в якому здійснено кредитну операцію (або укладено угоду на її здійснення). Формування резервів Банк здійснює щомісячно в повному обсязі незалежно від розміру доходів за групами ризику відповідно до сум фактичної кредитної заборгованості за станом на перше число місяця, наступного за звітним, до встановленого строку для подання оборотно-сальдового балансу.

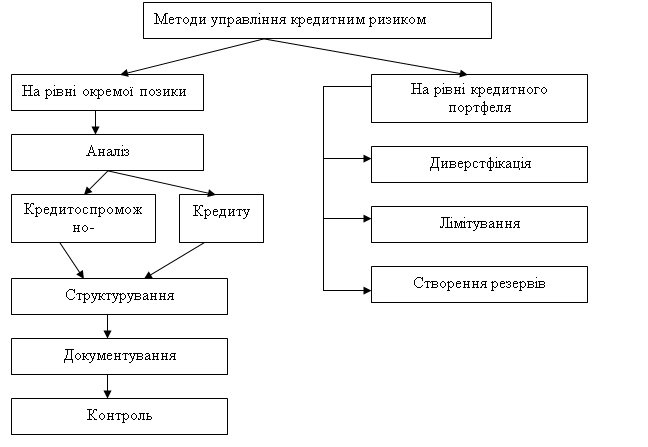

З метою розрахунку обсягу резерву під кредитні ризики та визначення чистого кредитного ризику Банк аналізує кредитний портфель.

Аналіз кредитного портфелю та класифікація кредитних операцій (валового кредитного ризику) здійснюється за такими критеріями:

- оцінка фінансового стану позичальника (контрагента Банку, крім контрагентів за факторинговими операціями);

- стан обслуговування позичальником (контрагентом Банку) кредитної заборгованості за основним боргом і відсотків (комісій та інших платежів із обслуговування боргу) за ним у розрізі кожної окремої заборгованості та спроможність позичальника надалі обслуговувати цей борг;

- рівень забезпечення кредитної операції.

Оцінка фінансового стану позичальника - банку здійснюється відповідно до методики ВАТ "Кредобанк" по оцінці фінансового стану банків - позичальників (контрагентів банку).

Оцінка фінансового стану позичальника - юридичних (крім банків) та фізичних осіб здійснюється відповідно до Методики оцінки фінансово-господарського стану позичальника ВАТ "Кредобанк" (додаток И).

Якщо банк здійснює довгострокове кредитування під інвестиційний проект, розрахунок ефективності якого (у тому числі доходу, що планується отримати від його реалізації) забезпечує погашення кредиту і відсотків/комісій за ним відповідно до умов кредитної угоди, а також за умови, що бізнес-план реалізації інвестиційного проекту виконується, то клас позичальника може бути підвищено на один рівень (шляхом присвоєння додаткових балів згідно відповідної Методики оцінки фінансового стану).

Щодо перевірки сплати кредиту, то в договорі зазначено, що клієнт повинен погашати кредит щомісячно (додатки І,Ї,Й). Тому працівник кредитного відділу (економіст) розробляє особистий графік погашення кредиту, якого клієнт повинен дотримуватися. При несплаті кредиту в зазначений у графіку день, позичальник заноситься у прострочені кредити. Працівник повідомляє позичальника про прострочення кредиту. Якщо через три дні погашення суми не відбулося, то банк може накласти штраф, у вигляді підвищення процентної ставки.

Відповідно до прокласифікованого кредитного портфеля використовуються різні рівні резервування для встановлення загальної суми резерву.

Згідно з Постановою НБУ №122 від 27 березня 1998 року загальний резерв створюється на покриття можливих витрат за стандартними кредитами. Цей резерв був сформований ВАТ "Кредобанк" у повній сумі за попередній період.

Похожие работы

... і фізичним особам. Дохідність і ризик – основні параметри управління кредитним портфелем банку. За співвідношенням цих показників визначається ефективність кредитної діяльності банку. Головна мета процесу управління кредитним портфелем банку полягає в забезпеченні максимальної дохідності за певного рівня ризику. Рівень дохідності кредитного портфеля залежить від структури й обсягу портфеля, а ...

... і чим вартість активів. Чим більше дисбаланс середньозважених термінів погашення, тим більше чуттєвою буде акціонерний капітал банку до змін процентних ставок. РОЗДІЛ ІІ АНАЛІЗ УПРАВЛІННЯ БАНКІВСЬКИМИ РИЗИКАМИ (НА ПРИКЛАДІ ВАТ КБ “ІПОБАНК”) 2.1 Загальна характеристика діяльності та організації ризик-менеджменту в ВАТ КБ “ІПОБАНК” Відкрите акціонерне товариство Комерційний Банк „Іпобанк” працює ...

... фірмою "Аудит-сервіс Inc" про фінансово-господарську діяльність Банку та контролює своєчасність подання аудиторського звіту та висновку до НБУ. Діяльність внутрішнього аудиту в Банку направлена на попередження і недопущення потенційних збитків Банку, на зменшення факторів ризику. В ЗАТ АКБ "Львів" існує система внутрішнього контролю. Практично всі банківські операції підлягають внутрішньому ...

... ії. Протее чинний рівень потоку ПІІ по відношенню до ВВП уже є порівнювальним із показниками більшості країн Східної Європи. 4.1 Аналіз негативних і позитивних тенденцій перебігу взаємної інвестиційної діяльності Детальніший аналіз процесу залучення польських інвестицій в Україну дозволяє виявити цілу низку негативних тенденцій: 1. Обсяги надходження інвестицій з Польщі в українську ...

0 комментариев