Навигация

Міжнародні розрахунки та валютні операції

94419

знаков

3

таблицы

6

изображений

4. Міжнародні розрахунки та валютні операції

Операції ВАТ "Кредобанк" з іноземною валютою здійснюють відділ клієнтських розрахунків, відділ обслуговування фізичних осіб та операційний відділ, які виконують:

- встановлення курсів для купівлі-продажу валют;

- ведення коррахунків в іноземній валюті;

- контроль за експортно-імпортною діяльністю;

- здійснення переказів фізичних осіб через поточний рахунок і систему Western Union;

- купівля - продаж дорожніх і іменних чеків, здійснення відшкодування по них;

- ведення звітності по валютних операціях;

- здійснення фінансового аналізу по операціях в іноземній валюті.

Поточний рахунок в іноземній валюті відкривається суб’єкту господарювання для зберігання грошей і проведення розрахунків у межах законодавства України в безготівковій та готівковій іноземній валюті для здійснення поточних операцій, визначених законодавством України, та для використання і погашення кредитів (позик, фінансової допомоги) в іноземній валюті (додатки К-Р).

Поточними торговельними операціями за поточними рахунками в іноземній валюті є такі розрахунки:

- між юридичними особами-резидентами і юридичними особами-нерезидентами під час здійснення зовнішньоекономічної діяльності за торговельними операціями;

- між юридичними особами-резидентами на території України за умови наявності індивідуальної ліцензії Національного банку;

- між юридичними особами-нерезидентами та юридичними особами-резидентами через юридичних осіб-резидентів (посередників) відповідно до договорів (контрактів, угод), що укладені відповідно до законодавства України;

- інші розрахунки, що здійснюються відповідно до законодавства України.

Поточними неторговельними операціями за поточними рахунками в іноземній валюті є такі операції:

- перекази заробітної плати, стипендій, пенсій, аліментів, державної допомоги, матеріальної допомоги, допомоги родичів, благодійної допомоги, виплат і компенсацій, включаючи виплати з відшкодування шкоди, заподіяної робітникам унаслідок каліцтва, професійного захворювання або іншого ушкодження здоров’я;

- здійснення обмінних операцій з іноземною валютою та платіжними документами в іноземній валюті;

- виплати готівкової іноземної валюти за платіжними картками;

- купівля платіжних документів в іноземній валюті;

- виплати на підставі вироків, рішень, ухвал і постанов судових, слідчих та інших правоохоронних органів;

- платежі, що пов’язані зі смертю громадян;

- оплата зборів, мита та дії, пов'язані з охороною прав на об'єкти інтелектуальної власності;

- оплата витрат за лікування громадян у медично-профілактичних закладах іншої держави;

- оплата навчання в навчальних закладах,стажування в закладах іншої держави;

- оплата витрат, пов’язаних з відрядженням за кордон;

- оплата праці нерезидентів, які працюють в Україні;

- платежі у зв’язку з прийняттям спадщини;

З поточного рахунку в іноземній валюті юридичних осіб-резидентів за розпорядженням власника рахунку здійснюються такі операції:

- виплата готівкою для оплати праці працівникам-нерезидентам,які працюють в Україні за контрактом (договором);

- виплата готівкою або платіжними документами працівникам на службові відрядження під час виїзду за кордон, на експлуатаційні витрати, пов’язані з обслуговуванням транспортних засобів за кордоном, представницькі витрати за кордоном відповідно до законодавства України;

- перерахування на користь нерезидента за межі України за зовнішньоекономічними договорами (контрактами, угодами);

- купівля іншої іноземної валюти відповідно до законодавства України;

- перерахування коштів, що надійшли як гуманітарна допомога, за кордон на рахунки юридичних осіб-нерезидентів в оплату за товари та послуги в межах потреб, визначених іноземним донором, та відповідно до вимог Порядку використання гуманітарної допомоги;

- перерахування за кордон на ім’я фізичних осіб, які тимчасово перебувають за межами України в довгостроковому відрядженні або навчаються, як оплата праці (або як стипендія);

- перерахування для погашення заборгованості за отриманим кредитом і сплати процентів за ним;

- продаж валюти уповноваженим банком;

- перерахування на власний вкладний (депозитний) рахунок;

- перерахування за сплату державного мита відповідно до законодавства України;

- перерахування на власний поточний рахунок;

- інші перерахування, що не суперечать законодавству України.

На поточні рахунки в іноземній валюті фізичних осіб-резидентів зараховуються:

- готівкова валюта;

- валюта за платіжними документами, що надіслані з-за кордону на ім’я власника рахунку відповідно до законодавства України;

- валюта за іменними платіжними документами (чеками), виписаними уповноваженими банками України;

- валюта, переказана з-за кордону на ім’я власника рахунку через уповноважені банки України;

- валюта за іменними платіжними документами, що надіслані з-за кордону на ім’я власника рахунку;

- валюта, перерахована митними органами, яка була прийнята на зберігання відповідно до вимог Інструкції про переміщення валюти;

- валюта, одержана в порядку спадкування;

- валюта, перерахована з власного поточного або власного вкладного (депозитного) рахунку в іноземній валюті;

- валюта, одержана власником рахунку від погашення ощадних сертифікатів;

- валюта, перерахована як кредит в іноземній валюті;

- валюта, куплена уповноваженим банком за дорученням власника рахунку для погашення заборгованості за кредитом в іноземній валюті та сплати процентів за ним;

З поточного рахунку в іноземній валюті за розпорядженням фізичної особи-резидента або за його дорученням проводяться такі операції:

- виплата готівкою;

- виплата платіжними документами;

- перерахування в межах України на рахунок іншої фізичної особи-резидента;

- перерахування на власний поточний або власний вкладний (депозитний) рахунок в іноземній валюті;

- продаж на міжбанківському валютному ринку України для подальшого зарахування на рахунок у національній валюті;

- перерахування власником рахунку коштів за операціями з ощадними (депозитними) сертифікатами;

- купівля наперед оплачених платіжних карток міжнародних платіжних систем;

- перерахування за межі України нерезидентам для погашення власної заборгованості за кредитами, позиками (проценти, комісійні, неустойка);

- перерахування за кордон інвестицій;

- перерахування коштів для погашення власної заборгованості за отриманим кредитом в іноземній валюті та сплати процентів за ним;

- продаж на міжбанківському валютному ринку України іноземної валюти за іншу іноземну валюту з одночасним зарахуванням купленої іноземної валюти на рахунок цієї фізичної особи відповідно до умов договору.

На вкладний (депозитний) рахунок в іноземній валюті фізичної особи-резидента зараховуються:

- готівкова валюта;

- валюта, перерахована з власного поточного або власного вкладного (депозитного) рахунку в іноземній валюті;

- кошти, внесені іншою фізичною особою, якщо це передбачено договором банківського вкладу;

- проценти на банківський вклад, якщо це передбачено договором.

З вкладного (депозитного) рахунку фізичної особи-резидента в іноземній валюті кошти повертаються шляхом:

- виплати готівкою;

- виплати платіжними документами;

- продажу на міжбанківському валютному ринку України іноземної валюти за іншу іноземну валюту;

- перерахування на власний поточний або власний вкладний (депозитний) рахунок в іноземній валюті.

Функції агента валютного контролю – обов’язки уповноваженого банку щодо здійснення контролю за валютними операціями, що проводяться резидентами і нерезидентами через ці банки. Змістом зазначеного контролю є запобігання уповноваженими банками проведенню резидентами і нерезидентами через ці банки незаконних валютних операцій та/або своєчасне інформування уповноваженими банками відповідних державних органів про порушення резидентами і нерезидентами законодавства, пов’язаного з проведенням ними валютних операцій.

Використання іноземної валюти як засобу платежу – це розрахунок за продукцію, роботи, послуги, об’єкти права інтелектуальної власності та інші майнові права.

Переказування грошових коштів за межі України – перерахування грошових коштів у банківсько-кредитну установу, що не є суб’єктом господарської діяльності України, незалежно від того, на користь якої особи перераховуються ці кошти.

2007 року ВАТ "КРЕДОБАНК" був активним учасником міжбанківського ресурсного ринку, проводячи операції із залучення/розміщення кредитних ресурсів в іноземній та національній валюті як в Україні, так і за кордоном. Загальний середньоденний обіг коштів на міжбанківському ринку у гривнеаому еквіваленті становив 213,29млн.грн.,що на 37,55% за показник минулого року.

Банк має у власному портфелі ОВДП та ОВДП-ПДВ, за допомогою яких у значному обсязі проводяться операції РЕПО для підтримки ліквідності Банку.

Для залучення коштів юридичних осіб проводилися операції залучення тимчасово вільних гривневих ресурсів на депозит "Ринковий". Завдяки цьому фінансовому інструменту клієнти Банку мали змогу вигідно розмістити тимчасово вільні ресурси за ставкою міжбанківського ринку на короткий термін. Банк також активно здійснював торгівлю іноземною валютою для клієнтів на торговій сесії. Наявність ліній першокласних банків дозволило максимально задовольняти конверсійні потреби клієнтів та банків-контрагентів й оптимізувати діяльність Банку на міжбанківському ринку. Слід відзначити, що за рахунок зростання клієнтської бази суттєво виросли загальні обсяги купленої-проданої валюти для клієнтів за національну валюту на торговій сесії, які становили:

• долар США – 563,38 млн.;

• євро – 214,33 млн.

Окрім торгівлі доларом США та євро, Банк виконував операції купівлі-продажу для клієнтів таких валют, як польський злотий, російський рубль, англійський фунт, швейцарський франк, датська крона, казахський тенге, шведська крона, білоруський рубль, канадський долар, японська єна, словацька крона, угорський форинт та австралійський долар. Зокрема, слід зазначити, що Банк є одним із найбільших торговців польським злотим на українському ринку. Обсяги торгівлі польським злотим на міжбанківському ринку становили 65,84 млн.

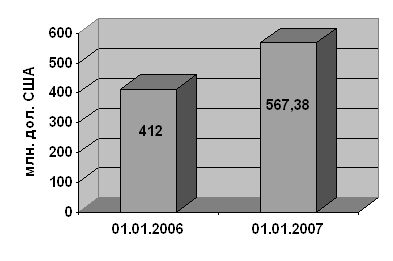

Важливим напрямом роботи Банку, який було активізовано 2007 року, стала торгівля готівковими ресурсами на міжнародному ринку. Таким чином Банк отримав можливість вчасно та сповна забезпечувати своїх клієнтів якісною іноземною готівковою валютою. Загальний обсяг операцій із торгівлі готівковими ресурсами на міжнародному ринку торік становив у еквіваленті доларів США 58,03 млн (рис. 4.1):

Рис. 4.1. Обсяги торгівлі ВАТ "Кредобанк" на міжнароному ринку станом на 01.01.2007 року.

Зростання питомої частки клієнтів, які проводять зовнішньоекономічні розрахунки в євро, у загальній клієнтській базі відобразилося збільшенням питомої ваги розрахунків у загальному кошику проведених Банком торговельних операцій на міжбанківському ринку.

2006 року тривала тенденція зростання обсягів міжнародних розрахунків клієнтів через ВАТ "КРЕДОБАНК", у результаті чого загальний обсяг їх експортно-імпортних операцій зріс, порівняно з 2005-м, на більш як 16,5%. Таку позитивну динаміку зростання вдалося зберегти завдяки активному просуванню Банком на фінансовий ринок України нових конкурентних продуктів у галузі кредитування зовнішньоекономічної діяльності підприємств та поліпшенню якості послуг, пов’язаних зі здійсненням розрахунків у іноземній валюті. Слід зазначити, що саме завдяки підтримці і сприянню з боку стратегічних інвесторів РКО Bank Polski SA (Польща) і Європейського банку реконструкції та розвитку (Великобританія) у Банку відбулося значне якісне й кількісне зростання пропозиції банківських продуктів для корпоративних, а також роздрібних клієнтів.

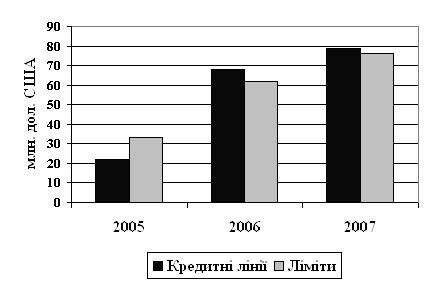

Окремої уваги заслуговує активне використання ВАТ "КРЕДОБАНК" документарних акредитивів та гарантій для фінансування торгових контрактів клієнтів і реалізації їх інвестиційних проектів. Протягом минулого року загальна кількість таких операцій стрімко зростала і досягла на кінець 2007 року найбільшої за увесь час існування Банку величини. Беззаперечними перевагами цих схем фінансування, порівняно зі звичайним кредитуванням, є мінімізація ризиків зовнішньоекономічної операції клієнта та зменшення загальних витрат на її проведення, бо основними джерелами кредитних коштів виступають досить дешеві ресурси іноземних банків-кореспондентів. Саме 2007 року, у результаті взаємовигідного співробітництва з провідними банками і фінансовими небанківськими установами Європи та США, передусім стратегічними інвесторами РКО Bank Polski SA (Польща) і ЄБРР (Великобританія), Банк отримав найбільші у своїй історії кредитні лінії та ліміти, загальна сума яких зростала і перевищила 154 мільйони доларів США (рис.4.2):

Рис. 4.2. Кредитні лінії та ліміти іноземних банків у ВАТ "Кредобанк" станом на 01.01.2007 року

На сьогодні ВАТ "КРЕДОБАНК" для проведення платежів активно використовує понад сто кореспондентських рахунків у різних валютах (48 рахунків типу NOSTRO та 69 – LORO), які відкрито в провідних банках Європи й Америки та які уможливлюють безперешкодне виконання розрахунків клієнтів практично з будь-якою країною світу (додатки СТ,УФ). Завдяки цим лімітам Банк продовжував активно й успішно фінансувати торговельні контракти своїх клієнтів, а також залучав із-за кордону необхідні кошти для реалізації довготермінових інвестпроектів, у тому числі за тісної співпраці з іноземними страховими експортними агенціями. Слід зазначити, що завдяки висококваліфікованому персоналу Банк почав ширше надавати своїм клієнтам послуги зі структурування їх торгових операцій, оцінки й аналізу експортних та імпортних контрактів, що дозволило поліпшити загальний рівень і якість кредитного обслуговування.

2007 року також відбулись певні зміни кореспондентської мережі Банку, основна мета яких оптимізувати схеми проведення платежів клієнтів в євро таким чином, щоб пришвидшити й зменшити вартість останніх. У результаті цього було відкрито нові кореспондентські рахунки у першокласних європейських банках, зокрема в Dresdner Bank AG (Німеччина), з яким укладено додатковий договір про співпрацю, що має значно покращити рівень взаємної співпраці у проведенні розрахунків, а також і документарних операцій.

Також невід’ємним поняттям при міжнародних розрахунках є валютний ризик - можливість грошових втрат в результаті коливань валютних курсів. Розрізняють "конверсійний" (готівковий) ризик валютних збитків по конкретним операціям в іноземній валюті і "трансляційний" (бухгалтерський) ризик збитків при переоцінці активів і пасивів, прибутку закордонних філій в національну валюту. В широкому плані валютний ризик складається в незбалансованості активів і пасивів в кожній валюті по термінам і сумам. Необхідно також враховувати, що зміна курсових співвідношень може призвести до довгострокових негативних наслідків через падіння конкурентоспроможності. Управління валютним ризиком передбачає визначення його степені, оцінку можливих наслідків та вибір методів страхування. Першочерговий етап у визначенні степені валютного ризику заключається в його ретельному аналізі і оцінці можливих збитків та інших наслідків, так як від цього залежить вибір конкретного методу захисту. Значна кількість ТНК і ТНБ сьогодні мають свої системи оцінки валютних ризиків і вибору методів захисту, які залежать від характеру діяльності і економічної стратегії, організаційної структури, складу активів і пасивів інституту. Для ТНК оцінка ризиків необхідна при включенні результатів діяльності закордонних компаній в баланс всієї групи. Взаємний залік ризиків по пасиву і активу - "метчінг" - один з самих ефективних методів обліку і оцінки валютного ризику (шляхом вирахування, наприклад, надходжень валюти з суми її відтоку можна виявити реальний розмір ризику). Більшість корпорацій і банків віддають перевагу проведенню селективного управління валютним ризиком, тобто страхувати тільки "неприйнятний" ризик (ризик, вірогідність якого досить велика). Частина валютного ризику може бути прийнята корпорацією в сподіванні на благополучний розвиток конюнктури - питання полягає лише в визначенні його рівня і оцінці вартості страхування. Якщо є реальна можливість отримати прибуток від зміни валютних курсів, то банк або корпорація від цього, як правило, не відказуються. При здійсненні валютних операцій важлива роль відводиться валютним ризикам. Не варто недооцінювати вплив цього фактора. Неврахування валютних ризиків може звести нанівець всі сподівання очікуваного прибутку, або ж зовсім призвести до значних втрат і збитків. Але все ж можна запобігти втратам, або хоча б зменшити їх розмір. Уміле маніпулювання валютними ризиками значно знижує рівень ризикованості валютних операцій. Одного найбільш ефективного методу не існує, в різних випадках використовуються різні способи, а також використовують їх у сукупності. Страхування валютних ризиків повністю не усуває ризик, але значно зменшує його вплив і є ефективним способом захиститу від непередбачувальних та неконтрольованих ринкових змін.Отже, правильне управління, основане на достовірній інформації та ретельному аналізі, є частковою, а іноді й повною гарантією захисту від валютних ризиків збитку.

Похожие работы

... і фізичним особам. Дохідність і ризик – основні параметри управління кредитним портфелем банку. За співвідношенням цих показників визначається ефективність кредитної діяльності банку. Головна мета процесу управління кредитним портфелем банку полягає в забезпеченні максимальної дохідності за певного рівня ризику. Рівень дохідності кредитного портфеля залежить від структури й обсягу портфеля, а ...

... і чим вартість активів. Чим більше дисбаланс середньозважених термінів погашення, тим більше чуттєвою буде акціонерний капітал банку до змін процентних ставок. РОЗДІЛ ІІ АНАЛІЗ УПРАВЛІННЯ БАНКІВСЬКИМИ РИЗИКАМИ (НА ПРИКЛАДІ ВАТ КБ “ІПОБАНК”) 2.1 Загальна характеристика діяльності та організації ризик-менеджменту в ВАТ КБ “ІПОБАНК” Відкрите акціонерне товариство Комерційний Банк „Іпобанк” працює ...

... фірмою "Аудит-сервіс Inc" про фінансово-господарську діяльність Банку та контролює своєчасність подання аудиторського звіту та висновку до НБУ. Діяльність внутрішнього аудиту в Банку направлена на попередження і недопущення потенційних збитків Банку, на зменшення факторів ризику. В ЗАТ АКБ "Львів" існує система внутрішнього контролю. Практично всі банківські операції підлягають внутрішньому ...

... ії. Протее чинний рівень потоку ПІІ по відношенню до ВВП уже є порівнювальним із показниками більшості країн Східної Європи. 4.1 Аналіз негативних і позитивних тенденцій перебігу взаємної інвестиційної діяльності Детальніший аналіз процесу залучення польських інвестицій в Україну дозволяє виявити цілу низку негативних тенденцій: 1. Обсяги надходження інвестицій з Польщі в українську ...

0 комментариев