Предпосылки создания таможенного склада «Интеграл»

Жизненный цикл и этапы подготовки инвестиционного проекта

Методы оценки инвестиционных проектов

Статистические методы оценки

Сводный анализ методов оценки эффективности инвестиционных проектов

Оценка инвестиционного проекта в условиях риска

Анализ сценариев

Особенности учреждения таможенного склада

Требования к обустройству и оборудованию таможенного склада. Требования к территории, непосредственно прилегающей к таможенному складу

Инвестиционный проект создания таможенного склада «интеграл»

Анализ рынка

План маркетинга

План производства

Персонал и структура управления

Обоснование затрат на реализацию проекта

USD/м² х 1040м² = 15,6 тыс. USD

Общий объем инвестиций

Навигация

Статистические методы оценки

Организация таможенного склада

114177

знаков

16

таблиц

0

изображений

2.3.1 Статистические методы оценки

Срок окупаемости инвестиций (PP)

Срок окупаемости является наиболее распространенным статистическим показателем оценки инвестиционных проектов.

Под сроком окупаемости понимается период времени от момента начала реализации проекта до того момента эксплуатации объекта, в который доходы от эксплуатации становятся равными первоначальным инвестициям.

Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал.

Для расчета срока окупаемости элементы платежного ряда суммируются нарастающим итогом, формируя сальдо накопленного потока, до тех пор, пока сумма не примет положительное значение. Порядковый номер интервала планирования, в котором сальдо накопленного потока принимает положительное значение, указывает срок окупаемости, выраженный в интервалах планирования.

Общая формула расчета показателя PP имеет вид

PP = min n, при котором ![]()

где Pk – величина сальдо накопленного потока; I0 – величина первоначальных инвестиций.

При получении дробного числа оно округляется в сторону увеличения до ближайшего целого.

Коэффициент эффективности инвестиций (ARR)

Данный показатель называют также учетной нормой прибыли или коэффициентом рентабельности проекта.

Существует несколько алгоритмов исчисления ARR. Первый вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций

![]()

где Рr — среднегодовая величина чистой прибыли от реализации проекта, Iср.0 — средняя величина первоначальных вложений, если предполагается, что по истечении срока реализации проекта все капитальные затраты будут списаны.

Иногда показатель рентабельности проекта рассчитывается на основе первоначальной величины инвестиций

![]()

Рассчитанный на основе первоначального объема вложений, он может быть использован для проектов, создающих поток равномерных доходов (например, аннуитет) на неопределенный или достаточно длительный срок.

Второй вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций с учетом остаточной или ликвидационной стоимости первоначальных инвестиций (например, учет ликвидационной стоимости оборудования при завершении проекта)

![]()

где Рr — среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта, I0 — средняя величина (величина)первоначальных вложений, /f— остаточная или ликвидационная стоимость первоначальных инвестиций.

Преимуществом показателя эффективности инвестиций является простота расчета. В то же время он имеет и существенные недостатки. Этот показатель не учитывает стоимости денег во времени и не предполагает дисконтирования, соответственно, не учитывает распределения прибыли по годам, а, следовательно, применим только для оценки краткосрочных проектов с равномерным поступлением доходов. Кроме того, невозможно оценить возможные различия проектов, связанных с разными сроками осуществления.

2.3.2 Динамические методы оценки

Чистый дисконтированный доход (чистая текущая стоимость — Net Present Value, NPV)

В современных опубликованных работах используются следующие термины для названия критерия данного метода: чистый дисконтированный доход;чистый приведенный доход; чистая текущая стоимость; чистая дисконтированная стоимость; общий финансовый итог от реализации проекта; текущая стоимость.

В Методических рекомендациях по оценке эффективности инвестиционных проектов (вторая редакция) предложено официальное название данного критерия — чистый дисконтированный доход (ЧДД).

Величина чистого дисконтированного дохода (ЧДД) рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период.

Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации.

Применение метода предусматривает последовательное прохождение следующих стадий:

1) расчет денежного потока инвестиционного проекта;

2) выбор ставки дисконтирования, учитывающей доходность альтернативных вложений и риск проекта;

3) определение чистого дисконтированного дохода.

ЧДД или NPV для постоянной нормы дисконта и разовыми первоначальными инвестициями определяют по следующей формуле

![]()

где I0 — величина первоначальных инвестиций, Сt — денежный поток от реализации инвестиций в момент времени t; t — шаг расчета (год, квартал, месяц и т. д.); i — ставка дисконтирования; Т – период реализации проекта.

В основе расчетов по данному методу лежит посылка о различной стоимости денег во времени. Процесс пересчета будущей стоимости денежного потока в текущую называется дисконтированием (от англ. discont уменьшать).

Ставка, по которой происходит дисконтирование, называется ставкой дисконтирования (дисконта), а множитель F = 1 / (1 + i)t — фактором дисконтирования.

Если проект предполагает не разовое вложение инвестиционный средств, а последовательное инвестирование финансовых ресурсов в течение ряда лет, то формула для расчета NPV модифицируется следующим образом

![]()

где It — денежный лоток первоначальных инвестиций; Ct — денежный поток от реализации инвестиций в момент времени t; t — шаг расчета (год, квартал, месяц и т. д.); i — ставка дисконтирования; Т – период реализации проекта.

Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему:

- если NPV больше 0, то проект следует принять;

- если NPV меньше 0, то проект принимать не следует;

- если NPV равно 0, то принятие проекта не принесет ни прибыли, ни убытка.

Реализация данного метода предполагает ряд допущений, которые необходимо проверять на степень их соответствия реальной действительности и на то, к каким результатам ведут возможные отклонения.

К таким допущениям можно отнести:

- существование только одной целевой функции — стоимости капитала;

- заданный срок реализации проекта;

- надежность данных;

- принадлежность платежей определенным моментам времени;

- существование совершенного рынка капитала.

При принятии решений в инвестиционной сфере часто приходится иметь дело не с одной целью, а с несколькими целевыми установками. В случае использования метода определения стоимости капитала эти цели следует учитывать при нахождении решения вне процесса расчета стоимости капитала. При этом могут быть также проанализированы методы принятия многоцелевых решений.

Срок эксплуатации необходимо установить при анализе эффективности до начала применения метода определения стоимости капитала. С этой целью могут быть проанализированы методы определения оптимального срока эксплуатации, если только он не установлен заранее по причинам технического или правового характера.

В действительности при принятии инвестиционных решений не существует надежных данных. Поэтому наряду с предлагаемым методом расчета величин стоимости капитала на основе спрогнозированных данных необходимо провести анализ степени неопределенности, по крайней мере для наиболее важных объектов инвестирования. Этой цели служат методы инвестирования в условиях неопределенности.

При формировании и анализе метода исходят из того, что все платежи могут быть отнесены к определенным моментам времени. Временной промежуток между платежами обычно равен одному году. В действительности платежи могут производиться и с меньшими интервалами. В этом случае следует обратить внимание на соответствие шага расчетного периода (шага расчета) условию предоставления кредита. Для корректного применения данного метода необходимо, чтобы шаг расчета был равен или кратен сроку начисления процентов за кредит.

Проблематично также допущение о совершенном рынке капитала, на котором финансовые средства могут быть в любой момент времени и в неограниченном количестве привлечены или вложены по единой расчетной процентной ставке. В реальности такого рынка не существует, и процентные ставки при инвестировании и заимствовании финансовых средств, как правило, отличаются друг от друга. Вследствие этого возникает проблема определения подходящей процентной ставки. Это особенно важно, так как она оказывает значительное влияние на величину стоимости капитала.

При расчете NPV могут использоваться различные по годам ставки дисконтирования. В данном случае необходимо к каждому денежному потоку применять индивидуальные коэффициенты дисконтирования, которые будут соответствовать данному шагу расчета. Кроме того, возможна ситуация, что проект, приемлемый при постоянной дисконтной ставке, может стать неприемлемым при переменной.

Показатель чистого дисконтированного дохода учитывает стоимость денег во времени, имеет четкие критерии принятия решения и позволяет выбирать проекты для целей максимизации стоимости компании. Кроме того, данный показатель является абсолютным показателем и обладает свойством аддитивности, что позволяет складывать значения показателя по различным проектам и использовать суммарный показатель по проектам в целях оптимизации инвестиционного портфеля, т. е. справедливо следующее равенство

![]()

При всех его достоинствах метод имеет и существенные недостатки. В связи с трудностью и неоднозначностью прогнозирования и формирования денежного потока от инвестиций, а также с проблемой выбора ставки дисконта может возникнуть опасность недооценки риска проекта.

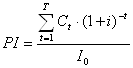

Индекс рентабельности инвестиции (Profitability Index, PI)

Индекс рентабельности (прибыльности, доходности) рассчитывается как отношение чистой текущей стоимости денежного притока к чистой текущей стоимости денежного оттока (включая первоначальные инвестиции)

где I0 — инвестиции предприятия в момент времени 0, Сt — денежный поток предприятия в момент времени t, i — ставка дисконтирования; Т – период реализации проекта.

Индекс рентабельности — относительный показатель эффективности инвестиционного проекта и характеризует уровень доходов на единицу затрат, т. е. эффективность вложений — чем больше значение этого показателя, тем выше отдача денежной единицы, инвестированной в данный проект. Данному показателю следует отдавать предпочтение при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

Условия принятия проекта по данному инвестиционному критерию следующие:

- если PI больше 1, то проект следует принять;

- если Р1 меньше 1, то проект следует отвергнуть;

- если Р1 равно 1, проект ни прибыльный, ни убыточный.

Несложно заметить, что при оценке проектов, предусматривающих одинаковый объем первоначальных инвестиций, критерий PI полностью согласован с критерием NPV.

Таким образом, критерий PI имеет преимущество при выборе одного проекта из ряда имеющих примерно одинаковые значения NPV, но разные объемы требуемых инвестиций. В данном случае выгоднее тот из них, который обеспечивает большую эффективность вложений. В связи с этим данный показатель позволяет ранжировать проекты при ограниченных инвестиционных ресурсах.

К недостаткам метода можно отнести его неоднозначность при дисконтировании отдельно денежных притоков и оттоков.

Внутренняя норма рентабельности (Internal Rate of Return, IRR)

Под внутренней нормой рентабельности, или внутренней нормой прибыли, инвестиций (IRR) понимают значение ставки дисконтирования, при котором NPV проекта равен нулю

IRR = i, при котором NPV = f(i) = 0

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

На практике любое предприятие финансирует свою деятельность из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т. п., т. е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих доходов, можно назвать ценой авансированного капитала (capital cost — СС ) . Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (цены источника средств для данного проекта). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

- если IRR больше СС, то проект следует принять;

- если IRR меньше СС, то проект следует отвергнуть;

- если IRR равно СС, то проект ни прибыльный, ни убыточный.

Еще один вариант интерпретации состоит в трактовке внутренней нормы прибыли как возможной нормы дисконта, при которой проект еще выгоден по критерию NPV. Решение принимается на основе сравнения IRR с нормативной рентабельностью; при этом чем выше значения внутренней нормы рентабельности и больше разница между ее значением и выбранной ставкой дисконта, тем больший запас прочности имеет проект. Данный критерий является основным ориентиром при принятии инвестиционного решения инвестором, что вовсе не умаляет роли других критериев. Для расчета IRR с помощью таблиц дисконтирования выбираются два значения коэффициента дисконтирования i1, i2 таким образом, чтобы в интервале (i1, i2) функция NPV = f(i) меняла свое значение с «+» на «-» или с «-» на «+». Далее применяют формулу

![]()

где i1 — значение коэффициента дисконтирования, при котором NPV(i1) больше 0, i2 - значение коэффициента дисконтирования, при котором NPV(i2) меньше 0.

Точность вычислений обратно пропорциональна длине интервала (i1, i2), а наилучшая аппроксимация достигается в случае, когда i1 и i2 – ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям.

Точный расчет величины IRR возможен только при помощи компьютера.

К достоинствам этого критерия можно отнести объективность, независимость от абсолютного размера инвестиций, информативность. Кроме того, он легко может быть приспособлен для сравнения проектов с различными уровнями риска: проекты с большим уровнем риска должны иметь большую внутреннюю норму доходности. Однако у него есть и недостатки: сложность «безкомпьютерных» расчетов, большая зависимость от точности оценки будущих денежных потоков, а также невозможность использования в случае наличия нескольких корней уравнения.

Для определения внутренней нормы рентабельности, как и в методе чистого дисконтированного дохода, необходимо наличие допущений, которые в значительной степени совпадают друг с другом у обоих методов. Исключением является допущение относительно вложения высвобождающихся финансовых средств (условие реинвестирования), а также относительно различий в затратах капитала и сроке эксплуатации. Соответствующее допущение метода определения внутренней ставки (вложение по внутренней процентной ставке), как правило, не представляется целесообразным. Поэтому метод определения внутренней нормы рентабельности без учета конкретных резервных инвестиций или другой модификации условий не следует применять для оценки абсолютной выгодности, если имеют место комплексные инвестиции и тем самым происходит процесс реинвестирования. При этом типе инвестиций возникает также проблема существования нескольких положительных или отрицательных внутренних процентных ставок, что может привести к сложности интерпретации результатов, полученных методом определения внутренней нормы рентабельности.

Метод определения внутренней нормы рентабельности для оценки относительной выгодности не следует применять, как отмечено выше, путем сравнения внутренних процентных ставок отдельных объектов. Вместо этого необходимо проанализировать инвестиции для определения разницы. Если речь идет об изолированно осуществляемых инвестициях, то можно сравнить внутреннюю процентную ставку с расчетной, чтобы сделать возможным сравнение выгодности. Если инвестиции для сравнения выгодности имеют комплексный характер, то применение метода определения рентабельности является нецелесообразным.

Преимуществом метода внутренней нормы рентабельности по отношению к методу чистого дисконтированного дохода является возможность его интерпретирования. Он характеризует начисление процентов на затраченный капитал (рентабельность затраченного капитала).

Кроме этого, внутреннюю процентную ставку можно рассматривать в качестве критической процентной ставки для определения абсолютной выгодности инвестиционной альтернативы в случае, если применяется метод чистой текущей стоимости и не действует допущение о «надежных данных».

Таким образом, оценка инвестиций с помощью данного метода основана на определении максимальной величины ставки дисконтирования, при которой проекты останутся безубыточными.

Критерии NPV, IRR и PI, наиболее часто применяемые в инвестиционном анализе, являются фактически разными версиями одной и той же концепции, и поэтому их результаты связаны друг с другом. Таким образом, можно ожидать выполнения следующих математических соотношений для одного проекта:

- если NPV больше 0, то IRR больше CC (r); PI больше 1;

- если NPVменьше 0, то IRR меньше CC (r); PI меньше 1;

- если NPV равно 0, то IRR равно CC (r); PI равно 1.

Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP)

Дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP) устраняет недостаток статического метода срока окупаемости инвестиций и учитывает стоимость денег во времени, а соответствующая формула для расчета дисконтированного срока окупаемости, DPP, имеет вид:

DPP = min n, при котором

![]()

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т. е. всегда DPP больше PP.

Простейшие расчеты показывают, что такой прием в условиях низкой ставки дисконтирования, характерной для стабильной западной экономики, улучшает результат на неощутимую величину, но для значительно большей ставки дисконтирования, характерной для российской экономики, это дает значительное изменение расчетной величины срока окупаемости. Иными словами, проект, приемлемый по критерию РР, может оказаться неприемлемым по критерию DPP.

При использовании критериев РР и DPP в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий: а) проект принимается, если окупаемость имеет место; б) проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Еще один существенный недостаток критерия «срок окупаемости» в том, что, в отличие от показателя NPV, он не обладает свойством аддитивности. В связи с этим при рассмотрении комбинации проектов с данным показателем необходимо обращаться осторожно, учитывая это его свойство.

Однако критерий «срок окупаемости» безразличен к величине первоначальных инвестиций и не учитывает абсолютного объема вложений. Таким образом, данный показатель может быть использован только для анализа инвестиций со сравнимым объемом первоначальных вложений.

В некоторых случаях применение критерия «срок окупаемости» может иметь решающее значение для целей принятия решений по инвестированию, В частности, так может случиться, если инвестиции сопряжены с высоким риском, и тогда чем короче срок окупаемости, тем такой проект предпочтительнее. Кроме того, руководство компании может иметь некий лимит по срокам окупаемости, и связано это, прежде всего, с проблемой ликвидности, поскольку главная задача компании — чтобы инвестиции окупились как можно скорее. Таким образом, критерии РР и DPP позволяют судить о ликвидности и рискованности проекта следующим образом: чем короче срок окупаемости, тем менее рискован проект; более ликвиден тот проект, у которого меньше срок окупаемости. Данные критерии целесообразно применять, когда компания заинтересована в увеличении ликвидности, а также в отраслях, инвестиции в которые связаны с высоким уровнем риска (например в отраслях с быстрой сменой технологий: компьютерные системы, мобильная связь и т. д.).

Кроме того, метод нашел свое применение и для расчета вариантов финансирования инвестиционных проектов. Критерии РР и DPP целесообразно рассчитывать по проектам, финансируемым за счет долгосрочных обязательств. Срок окупаемости проекта в данном случае должен быть меньше периода пользования заемными средствами.

Похожие работы

... возможность узнать Кыргызское таможенное законодательство и пользоваться им, сделает его более доступным для всех заинтересованных лиц, что в конечном счете позволит обеспечить его высокую эффективность. В качестве самого общего, итогового вывода необходимо только выделить: процессы развития самого таможенного дела в Кыргызской Республики и его интегрированной связи с международным опы

... . Можно гарантировать в случае заключения контракта доставку со склада товаров в кратчайшие сроки. При работе над темой была подробно изучена и проанализирована правовая база, выявлены особенности правового регулирования таможенного склада как режима и как процедуры. Наличие правового регулирования просто необходимо для обеспечения и гарантирования нормативного порядка. Правовое регулирование ...

... ТН ВЭД России на уровне десятого знака цифрового кода; - ни при каких обстоятельствах не могут осуществляться действия, связанные с переработкой и ремонтом товаров, помещенных под таможенный режим таможенного склада. Положение специально не регламентирует условия совершения с товарами, помещенными под режим таможенного склада, гражданско-правовых сделок, в частности их купли-продажи, передачи в ...

... собственнику товара сроки, достаточные для того, чтобы принять решение об окончательном назначении товара. В условиях обострения конкурентной борьбы важное значение приобретает использование таможенных складов для предоставления покупателям товаров, поступающих в порядке замены, гарантийного послепродажного обслуживания и т.п. Режим таможенного склада имеет свои преимущества как для импортеров, ...

0 комментариев