Древний этап (9-7-е тыс. до н. э. – первая половина 18 в. н. э.) – появление слова риск (от итал. risiko – опасность, угроза);

Система управления кредитным риском

Методы анализа и оценки кредитного риска банка

УПРАВЛЕНИЕ КРЕДИТНЫМ РИСКОМ (НА ПРИМЕРЕ БАНКА “СЕВЕРНАЯ КАЗНА” ОАО)

Оценка кредитной истории (репутации) заемщика: анализируются полученные и погашенные ранее кредиты (таблица 20)

Оценка обеспечения кредита производится в соответствии с таблицей 26

Оценка рыночной конъюнктуры (направление рынок/отрасль) производится в соответствии с таблицей 28

РАЗРАБОТКА РЕКОМЕНДАЦИЙ И МЕРОПРИЯТИЙ ПО УПРАВЛЕНИЮ КРЕДИТНЫМ РИСКОМ БАНКА “СЕВЕРНАЯ КАЗНА” ОАО

Понятие кредитного риска банка напрямую связано с понятием возвратности кредита

Навигация

Система управления кредитным риском

Управление кредитным риском в коммерческом банке (на примере банка "Северная казна")

136819

знаков

36

таблиц

0

изображений

1.2 Система управления кредитным риском

Кредитный риск представляет собой возможность наступления событий, явлений или выполнение действий, которые связаны с недополучением кредитором в срок, установленный кредитным договором, суммы выданного кредита и процентов по нему [22, 318].

Каждая кредитная организация заинтересована в сокращении своих кредитных рисков и минимизации потерь. Для этого необходимо построить гибкую и эффективную систему управления кредитным риском. Критерии, используемые банками при анализе активов, процедуры принятия и исполнения решений по формированию и использованию резерва на возможные потери, а также подходы к их реализации должны устанавливаться в соответствующих документах банка, определяющих его кредитную и учетную политику. Такие документы, как правило, разрабатываются исполнительным органом банка (например, комитетом по предоставлению кредитов), который также отвечает за утверждение и периодический пересмотр стратегии (не реже одного раза в год) по управлению кредитными рисками и значимых положений кредитной политики. Стратегия коммерческого банка должна отражать приемлемый уровень кредитного риска и уровень доходности, ожидаемый в результате принятия на себя определенных кредитных рисков. Руководство банка несет ответственность за реализацию стратегии по управлению кредитным риском, принятый исполнительным органом, контроль и оценку такого риска. Это относится к процедурам, выполняемым на уровне как отдельного кредита, так и портфеля кредитов. Однако, анализируя кредитные риски, банки должны учитывать ряд проблем, не находящихся в “прямой” сфере влияния банков: состояние экономики, политическое положение в стране, правовую систему, ее соответствие реальной ситуации в стране в сфере кредитования, уровень инфляции, степень развитости банковской системы и др. Все они влияют на возможность возникновения кредитных рисков и методы их оценки.

Процесс управления кредитным риском можно разбить на три базовых составляющих (этапа) [6, с. 407]:

1. система управления кредитным портфелем и ее составляющие;

2. система управления взаимоотношениями типа “банк-клиент”;

3. система управленческого контроля за кредитным риском.

Этап 1. Система управления кредитным портфелем.

Как часть общей стратегии управления кредитным риском, определяемой высшим банковским руководством, система управления кредитным портфелем включает в себя:

1. кредитную политику, представляющую собой каркас кредитной деятельности банка;

2. основные ориентиры и организационные основы формирования кредитного портфеля для ограничения и реализации отраслевых приоритетов;

3. указания по ценообразованию на кредиты для определения уровня процентных ставок и комиссионных с тем, чтобы обеспечить достижение плановых нормативов рентабельности банка.

Кредитная политика коммерческого банка определяет задачи и приоритеты его деятельности, средства и методы их реализации, а также принципы и порядок организации процесса. Каждый коммерческий банк должен разработать и оформить в виде официального документа основные положения кредитной политики [17, с. 55].

Кредитная политика создает основу организации кредитной работы и разрабатывается с учетом стратегии банка, его политики в области управления рисками. Она определяет следующие основные направления кредитной деятельности:

· объективные стандарты и критерии, которыми должны руководствоваться банковские работники, отвечающие за выдачу кредитов и управление кредитным портфелем;

· основные действия лиц, принимающих стратегические решения в области кредитования;

· принципы контроля за качеством управления кредитной деятельностью в банке и работой служб внутреннего и внешнего аудита.

Кредитная политика необходима для обеспечения диверсификации деятельности банка, делегирования полномочий и определения должностных обязанностей кредитных работников. Не имея разработанной кредитной политики и установленного порядка ее реализации, невозможно ввести в практику единые правила кредитования, которым бы следовали все сотрудники банка. Ответственность за разработку и совершенствование кредитной политики ложится на Совет директоров и высшее руководство банка. Они же отвечают за развитие культуры кредитования в банке и обеспечение выполнения целей кредитования. Тщательно разработанная кредитная политика является важным фактором успешного функционирования системы управления кредитным риском.

Кредитная политика включает в себя следующие элементы (задачи), которые одновременно являются подэтапами процесса управления кредитным риском:

· организация деятельности кредитного подразделения;

· определение лимитов по отдельным направлениям кредитования;

· санкционирование кредитов (принципы распределения полномочий);

· оценка кредитных заявок (общие критерии отбора кредитов);

· определение цены кредитов;

· контроль за кредитными рисками и кредитованием;

· взыскание кредитов;

· резервирование на случай потерь по кредитам.

Приемы, способы и методы реализации кредитной политики предстают в виде ряда соответствующих документов, объединенных в “Руководстве по кредитной политике” [8, с. 338]:

· меморандум о кредитной политике определяет общин направления и ориентиры кредитной деятельности в банке;

· стандарты кредитования представлены в виде документов, которыми руководствуются все работники, выполняющие различные функции в рамках кредитной деятельности;

· кредитные инструкции представляют собой описание последовательных действий, закрепляющих общий алгоритм реализации кредитной процедуры.

Ориентиры (стандарты) и организационные основы формирования кредитного портфеля являются основным инструментом реализации консервативного подхода к управлению кредитным портфелем.

Базовые компоненты таких стандартов следующие:

· определение лимитов кредитования – это ограничение суммы предоставленного кредита. Они подразделяются на региональные, отраслевые и лимиты кредитования одного заемщика;

· определение приоритетов формирования кредитного портфеля заключается в выявлении тех отраслей, которые имеют более низкий уровень риска по сравнению со средним, а также отраслей, в которых банк может получить более высокую доходность по кредитованию;

· правила принятия рисков – это критерии решения дилеммы “риск-доходность” и структурные требования к индивидуальным кредитам, относящимся к определенным отраслям риска;

· авторизация (санкционирование) кредитов – процесс одобрения заявки клиента на получение кредита. Существует в форме индивидуального санкционирования, коллективного санкционирования и кредитного комитета;

· мониторинг и контроль качества кредитного портфеля с применением системы ранжирования кредитов. Ранжирование кредитов – это метод систематической и объективной классификации кредитного портфеля в соответствии с характеристиками качества и риска.

Последним элементом управления кредитным портфелем является ценообразование на кредиты.

Ценообразование на кредиты – это процесс определения процентной ставки кредита, которая является количественным выражением его стоимости.

Определение размера процентной ставки по кредиту производится в соответствии с реальными границами кредитного риска в процессе кредитной сделки, однако на цену кредита также оказывают влияние некоторые внешние факторы, такие как требования регулирующих органов, усиление конкуренции в банковской сфере, повышение стоимости банковских ресурсов, рост объема банковских операций и другие.

Этап 2. Управление риском в системе “банк-клиент”.

Данный этап процесса управления кредитным риском сфокусирован на оценке кредитных рисков конкретных заемщиков. Кредитный анализ, проводимый в рамках данного этапа, заключается в анализе кредитоспособности индивидуальных заемщиков и в структурировании индивидуальных кредитов с целью выявления и уменьшения индивидуальных рисков и минимизации ущерба от каждого из них.

Процесс управления кредитным риском в системе “банк-клиент” включает несколько этапов:

1. инициирование кредита и анализ кредитоспособности заемщика;

2. расчет основных финансовых коэффициентов деятельности заемщика на основании его финансовой отчетности;

3. анализ движения денежных средств;

4. структурирование кредита;

5. кредитный мониторинг и восстановление конкретных кредитов.

Инициирование процесса кредитования и анализ кредитоспособности заемщика должны быть направлены на то, чтобы решение о кредитовании принималось в соответствии с кредитной политикой банка, то есть в соответствии с определенными стандартами кредитования.

Анализ кредитного риска индивидуального заемщика должен быть сфокусирован на четырех аспектах кредитоспособности:

1. отраслевой аспект отражает процессы развития отрасли и позицию, которую заемщик занимает в данной отрасли;

2. финансовый аспект определяет способность заемщика получить достаточно денежных средств, являющихся основным источником погашения кредита, или возможность прибегнуть в случае необходимости к реализации существующего обеспечения. Основными объектами анализа при оценке финансового состояния заемщика являются показатели ликвидности, финансовой устойчивости и платежеспособности, деловой активности (оборачиваемости) и рентабельности (прибыльности). Более подробно процесс оценки кредитоспособности заемщика на основе анализа его финансовой деятельности приведен в следующем подразделе;

3. управленческий аспект учитывает качество менеджмента, которое определяется компетентностью команды менеджеров и эффективностью их руководства коллективом;

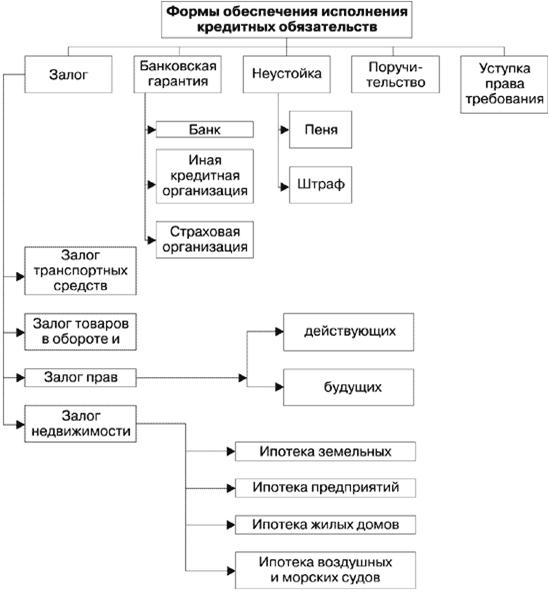

4. аспект качества обеспечения кредита определяет уровень контроля со стороны банка за предметом залога и возможность получения реальной стоимости обеспечения при его ликвидации.

Анализ движения денежных средств является одним из важнейших, поскольку приток денежных средств – это непосредственный источник погашения кредита. Данный вид анализа проводится в плане текущего состояния, прошлых периодов и прогноза движения денежных средств.

Структурирование кредита является завершающим этапом анализа кредитоспособности клиента [9, с. 38]. Оно заключается в определении основных структурных параметров кредита, а именно:

· график погашения;

· требования по мониторингу;

· обеспечение и документация;

· цена.

Кредитный мониторинг является последним этапом управления в системе “банк-клиент”. Процесс кредитного мониторинга представляет собой отслеживание изменения кредитоспособности заемщика после выдачи кредита и определение того, какие действия необходимо предпринять в случае возникновения проблем с возвратом кредита.

Этап 3. Система контроля за кредитным риском

В банке должен присутствовать независимый механизм управленческого контроля, предметом которого являются кредитные отношения по договору, состав кредитного портфеля и процесс контроля за принятием решений.

Элементы системы контроля за кредитным риском представлены в таблице 2 [10, с. 201].

Таблица 2 – Система контроля за кредитным риском

| Элемент кредитного контроля | Задачи |

| Кредитный аудит | - Анализ качества кредита - Обеспечение соответствия решений целям кредитной политики - Обеспечение непредвзятости и отсутствия личной корысти при принятии кредитных решений |

| Кредитная управленческая информационная система | - Сбор полной и всесторонней информации - Подготовка управленческой отчетности - Обеспечение отслеживания деталей кредитной деятельности |

| Контроль за движением средств | - Контроль имеющихся в распоряжении фондов - Анализ документации - Поддержание внимания к малейшим деталям кредитных процедур |

Похожие работы

... сторон 7. Санкции при невыполнении условий договора 8. Порядок разрешения споров 9. Срок действия договора 10. Юридические адреса сторон 11. Подписи сторон. 2. Порядок кредитования физических лиц коммерческими банками 2.1. Порядок предоставления кредита Банк осуществляет выдачу кредитов населению в пределах имеющихся у него кредитных ресурсов. Механизм кредитования и организация ...

... СЕВЕРНАЯ КАЗНА 300 974 274,49 32 -7 40 БТА – Казань 248235 - - - Сегодня рынок кредитования малого предпринимательства характеризуется относительно невысокой степенью конкуренции, так как вплоть до последнего времени в России действовало ограниченное число банков, преимущественно региональных, специализирующихся в этой сфере деятельности. Большинство крупных российских банков готовятся ...

... регулирования, оценки состояния экономики страны, - прогнозирования возможной экономической, фискальной и монетарной политики, - расчетов валового внутреннего продукта и др. Статистика: Развитие международных финансовых отношений и международных сопоставлений потребовало унификации методов составления платежных балансов в различных странах и согласования их с системой национальных счетов. ...

... на заседание Совета директоров ЦБР с правом совещательного голоса. В целях совершенствования денежно-кредитной системы РФ, при Банке России создан Национальный банковский совет (НБС), состоящий из представителей палат федерального собрания РФ, президента РФ, Правительства РФ, Банка России, кредитных организаций, а также экспертов. Председателем НБС является председатель Банка России. В состав ...

0 комментариев