Навигация

Особенности финансового рынка Украины

96174

знака

1

таблица

0

изображений

2. Особенности финансового рынка Украины

2.1 Анализ современного состояния финансового рынка Украины

Одним из главных вопросов развития финансового рынка в Украине является функционирование неорганизованного рынка. Преимущество неорганизованного рынка над организованным достаточно негативно влияет на состояние развития последнего. В результате чего невозможно получить правдивую информацию о состоянии эмитента, привлекательность ценной бумаги, что в дальнейшем способствовало бы выгодному размещению ценных бумаг в ту или иную отрасль промышленности. Это приводит к снижению эффективности финансового рынка, а также способствует увеличению риска для инвестора. То есть, можно сказать, что неорганизованная торговля не дает возможности реально оценить объем реализации ценных бумаг и спрос на них.

Даже действующие в законодательстве Украины нормативные документы, которые регулируют деятельность субъектов финансового рынка не решают вопросы функционирования неорганизованного рынка и прозрачности биржевой торговли. Поэтому на сегодня существует мысль об ограничении деятельности на неорганизованном рынке, то есть введении запрета на операции с ценными бумагами, которые осуществляются за пределами организованного рынка.

Что касается прозрачности финансового рынка, то без надлежащей информации утрачивается его эффективность. С целью создания полной и доступной информационной базы необходимо: привести отечественное законодательство в соответствие с международными стандартами раскрытия информации, внедрить комплексную систему сбора информации об участниках финансового рынка.

Для анализа современного состояния финансового рынка в Украине необходимо проанализировать деятельность отдельных его частей.

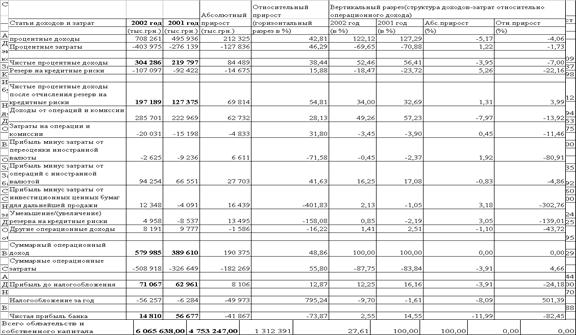

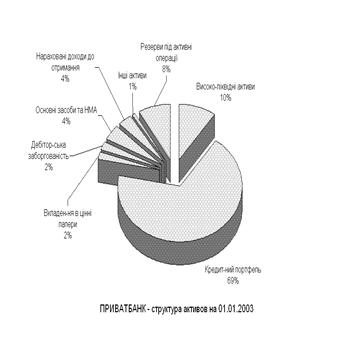

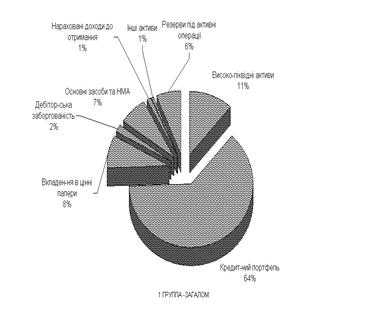

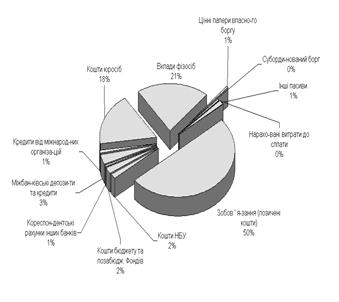

Банковский сектор является наибольшей частью финансового рынка Украины с активами, которые составляют почти 90% активов всех финансовых посредников. На протяжении последних пяти лет банковский сектор, по размерам активов, увеличился в пять раз и стал соизмерим с банковскими секторами более успешных переходных экономик.

Основным изменением в структуре активов банковской системы за последние пять лет стало увеличение доли кредитов в экономику в основном за счет сужения высоколиквидных активов. При этом объемы предоставленных в экономику кредитов увеличились за пять лет в 6,2 раза и достигли 145,7 млрд. грн.(36,8% от ВВП).

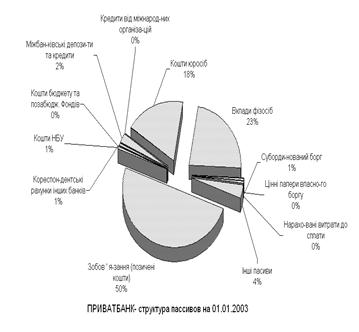

За последние пять лет выросла также и доля депозитов в обязательствах банков, при этом существенно выросла доля вкладчиков физических лиц. Это является позитивным моментом, поскольку большинство депозитов физических лиц являются срочными (до 77%), в отличии от депозитов юридических лиц (47% являются срочными).

Другой достаточно заметной тенденцией является уменьшение капитализации системы. Доля балансового капитала в пассивах уменьшилась с 17,5% до 11,9%.

Несмотря на стремительный рост банковского сектора, остается ряд проблем. Так, только 14% всех кредитов направляются на инвестиционную деятельность. Хотя эта доля продолжает расти (с 5,6% на конец 2002 года), она пока остается на очень низком уровне. Это свидетельствует, что банки пока не имеют технологий кредитования инвестиций и инноваций.

Среди других особенностей отечественной банковской системы можно отметить ее значительную фрагментацию: из 185 банков на крупнейшие 10 приходится 53,8% всех активов. То есть, на рынке присутствует большое количество малых банков, что увеличивает общую чувствительность системы к внешним шокам.

Особенностью последних лет развития банковской системы стало существенное привлечение иностранного капитала, что связано с недостаточностью внутренних ресурсов и неразвитостью украинского финансового рынка. Процесс привлечения происходит как путем займов (через кредиты и выпуски еврооблигаций), так и через прямые инвестиции. На протяжении 2005 – начала 2006 годов три из шести крупнейших банков Украины и два средних банка были выкуплены иностранными инвесторами.

В целом, банковский сектор Украины развивается соразмерно с банковскими секторами стран центральной и восточной Европы. Большинство проблем, описанных выше, связаны скорее с необозначенностью экономической среды и неразвитостью фондового рынка. Два главнейших последствия неразвитого фондового рынка для банковской системы – ограниченные возможности для займа капитала и дефицит инструментов для хеджирования рисков.

Намного больше структурных и институциональных проблем существует в деятельности небанковских финансовых посредников и в функционировании фондового рынка.

Небанковские финансовые посредники занимают значительно меньшую часть финансового рынка. Наиболее развитые – страховые компании, занимают 7% от всего рынка финансовых услуг и 89% от небанковского рынка финансовых посредников.

В течение последних нескольких лет страховые компании развиваются стремительными темпами, однако про качество этого развития тяжело сделать выводы, так как значительная часть страховых договоров составляются предприятиями для избегания налогообложения прибыли. Свидетельством этого может быть, например, очень низкое соотношение страховых выплат к страховым премиям, которое сейчас составляет около 20,75% (14,08% в 1 квартале 2003года). Кроме этого расширены были и схемы выведения средств за границу через операции перестрахования. После введения требований к компании-перестраховщику практическое применение таких схем уменьшилось, хотя такое решение не является решением фундаментальных проблем, которые порождают стимулы использовать страховые компании для трансакций, которые по сути не являются страховыми.

Такими проблемами являются:

1) Утяжеление норм и высокие ставки налога на прибыль предприятий, которые создают стимулы составлять псевдо-страховые соглашения со страховыми компаниями и уменьшать налоговые обязательства.

2) Проблемы в налогообложении самих страховых компаний – эффективная ставка налогообложения является низкой, по сравнению, например, с налогообложением прибыли предприятия. И опять же стимул для соглашений по псевдо-страхованию.

3) Низкие стандарты раскрытия информации страховыми компаниями, неразвитость системы контроля за страховыми компаниями.

Тенденции последнего года – сокращение активов страховых компаний может быть следствием более суровых требований к страховым компаниям. Сокращение активов произошло за счет уменьшения полученных страховых премий: объем полученных страховых премий сократился почти на треть по сравнению с предыдущим годом. Это произошло, в основном, за счет существенного сокращения страхования финансовых рынков (более чем вдвое) и ответственности (более, чем втрое).

Кредитные союзы являются следующими по размерам небанковскими посредниками, однако их общие активы достаточно малы – 0,3% от ВВП.

Негосударственные пенсионные фонды, хотя и представлены на рынке, но также очень малы с общим количеством участников около 69 тысяч – 0,3% трудоспособного населения Украины. Негосударственные пенсионные фонды, видимо, в течение ближайшего времени будут развиваться медленно из-за отсутствия последовательной пенсионной реформы и низкое доверие населения системе пенсионных сбережений в целом.

Скромные размеры страхового рынка и пенсионных фондов являются существенной помехой для развития финансового рынка – во всех странах с развитой экономикой спрос со стороны институциональных инвесторов является основным источником спроса на фондовых рынках.

В течение последних нескольких лет фондовый рынок Украины постоянно растет, однако все еще остается небольшим по своим размерам и неэффективным с точки зрения выполнения своих функций.

На конец 2005 года в Украине функционирует 8 бирж. Основная торговля сконцентрирована на Первой Фондовой Торговой Системе (ПФТС) – около 90% всех торгов на организованном рынке. Больше всего на ПФТС торгуются корпоративные облигации (45% от общего объема торгов в 2005 году) и акции (23%). Значительно меньшую долю в торгах занимают муниципальные облигации и инвестиционные сертификаты.

Однако, значительно большая часть соглашений по купле-продаже ценных бумаг составляются на неорганизованном рынке.

За последние 4 года, капитализация компаний, акции которых торгуются на ПФТС, выросла больше чем в 10 раз и составляет около 35% по отношению к ВВП. Однако, стремительный рост капитализации не отображает реального роста фондового рынка, поскольку существенное количество акций предприятий находятся не в свободном обращении, но учитываются при расчете капитализации. Например, общая капитализация акций Криворожстали на 31.10.2005 составляла 17,1 млрд. грн., однако фондом государственного имущества через фондовый рынок было реализовано только 1,74% всех акций.

Также рост капитализации не сопровождается соответственным наращением объемов торговли на рынке: объемы торгов на ПФТС за последние 4 года увеличились в 2,5 раза. В результате, отношение торгового оборота системы к капитализации сейчас составляет приблизительно 10%, что является очень низким значением по сравнению с фондовыми рынками стран центральной и восточной Европы, для которых соответственный показатель находится в пределах от 50% (Чехия) до выше 100% (Венгрия).

Наибольшими системными помехами для развития фондового рынка считается отсутствие закона об акционерных обществах и значительные ограничения на движение капитала.

Отсутствие закона об акционерных обществах парализует спрос на ценные бумаги из-за неурегулированность прав акционеров и корпоративного управления. При отсутствии еще и жестких требований к раскрытию информации эмитентами, рискованность и потенциальную доходность акций оценить практически невозможно, приобретение акций является достаточно рисковой инвестицией. Для примера, корпоративные облигации, где проблема раскрытия информации более или менее решена, являются наиболее приемлемым инструментом и торговля корпоративными облигациями дает наибольший оборот торговли на организованном рынке.

Значительная часть платежеспособного спроса на ценные бумаги не удовлетворяется из-за значительных ограничений на свободное движение капитала, установленные законодательством о валютном регулировании. Перечень ограничений включает полный список внешнеэкономических операций финансового рынка, в том числе куплю-продажу ценных бумаг, операции на валютном рынке, прямые иностранные инвестиции, размещение активов инвестиционных фондов на внешних ринках и т. д. Большинство ограничений базируется на административных запретах и их можно обходить, используя легальные пути, то есть присутствие этих ограничений значительно увеличивает транзакционные расходы украинских финансовых посредников, делает внутренний рынок неконкурентоспособным и отсекает значительную часть иностранного спроса на украинские ценные бумаги.

Таким образом, на протяжении последних нескольких лет финансовый рынок Украины динамично развивается. Совокупные активы финансовых посредников увеличились за последние 5 лет в 5 раз – приблизительно 50% от ВВП, а объемы торгов на организованном финансовом рынке – более чем вдвое и составляют 4,2% от ВВП. Однако, общий уровень развития финансового рынка остается достаточно низким. Самой развернутой частью рынка остаются коммерческие банки при том, что другие институты и рынки очень сильно отстают в своем развитии. Такая ситуация типична для стран с переходной экономикой и является результатом незавершенности законодательного регулирования деятельности финансовых рынков и институтов, а также непродуманности экономической политики в сфере приватизации, валютного регулирования, поддержания низкой инфляции и т. д. Как следствие, небольшой и фрагментированный финансовый рынок не выполняет возложенных на него функций, а именно, мобилизации капитала для развития реального сектора, эффективного распределения ресурсов, диверсификации инвестиционного портфеля, хеджирования рисков и других. Именно из-за выполнения этих функций финансовый рынок способствует реальному росту экономики в странах с развитой экономикой. До последнего времени финансовый рынок играл маленькую роль в реальном росте отечественной экономики. Однако, с дальнейшей либерализацией экономической политики и более глубокой мировой интеграцией потребность в финансовом рынке станет все более ощутимой. При таких условиях низкий уровень финансового сектора Украины фактически может стать препятствием долгосрочному экономическому росту. Очевидно, что будущее развитие финансового сектора Украины фактически невозможно без реформирования большинства составляющих рынка.

Похожие работы

... схема анализа фондового рынка Анализ фондового рынка Украины ставит своей целью исследование текущего состояния фондового рынка Украины и определение направления его развития. Для достижения данной цели поставлены следующие задачи: 1. анализ макроэкономических показателей развития экономики Украины в целом; 2. анализ показателей развития ...

... 5 лет. Поскольку СПД сегодня нуждаются в реальных средствах, в дипломном проекте проанализирована эффективность использования облигаций НДС коммерческими банками при 3-х этапной долгосрочной финансовой комбинации с использованием производных ценных бумаг – РЕПО-контрактов(операций обратного выкупа собственных ценных бумаг, заложенных до момента погашения под заемные кредитные ресурсы) : 1 этап ...

... и потому нередко совершает ошибки, которые могут иметь далеко идущие последствия. Отсюда следуют два главных вывода, а именно: Первое. Сложившаяся на Украине экономическая ситуация, а также конфигурация экономических интересов внутри Российской Федерации (в настоящей работе последняя не рассматривалась) не дают удовлетворительных оснований говорить о принципиальной возможности продуктивного ...

... строившегося исходя из т.н. «принципов частной собственности на слитки, свободы ценообразования, допущения к операциям с внешним миром негосударственных структур». 3. Перспективы развития российского рынка драгоценных металлов 3.1 Либерализация Российского рынка драгоценных металлов Вопросы либерализации российского рынка драгоценных металлов, драгоценных камней, ювелирных, технических ...

0 комментариев