Навигация

Смазочные и другие эксплуатационные материалы

22829

знаков

3

таблицы

0

изображений

2.4 Смазочные и другие эксплуатационные материалы

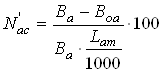

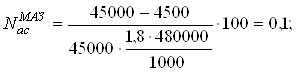

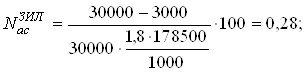

Затраты на смазочные и другие эксплуатационные материалы определяются по формуле:

![]()

где NCM – норма расхода смазочных и других эксплуатационных материалов на 1 рубль затрат на топливо, %.

Для данных автомобилей, расход смазочных и других эксплуатационных материалов составляет: ![]() ,

, ![]() .

.

![]()

![]()

2.5 Ремонт автомобильных шин

Затраты на восстановление и ремонт автомобильных шин определяются в зависимости от общего пробега автомобиля и норм износа, определенных в процентах от стоимости одного комплекта (покрышка, камера и обходная лента) на 1000 км пробега.

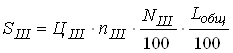

Материальные затраты на ремонт и восстановление автомобильных шин (Sш) определяются по формуле:

,

,

где ЦШ – цена одной автомобильной шины, руб.;

nШ – количество шин. установленных на автомобиле, ед.;

NШ – норма износа в процентах на 1000 км пробега к стоимости шины.

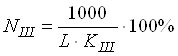

Определяется по формуле:

,

,

где L – эксплуатационная норма пробега шип, км;

KUI – коэффициент, учитывающий условия эксплуатации подвижного состава.

Имеются следующие данные:

- количество шин на автомобилях МАЗ-53363 и ЗИЛ-ММЗ4510 – по 6шт;

- цены автомобильных шин 11R20(для МАЗ-53363) – 350 тыс.руб.; 9R20(для ЗИЛ-ММЗ4510) – 280 тыс. руб.;

- нормы пробега автомобильных шин для МАЗ-53363 и ЗИЛ-ММЗ4510 составляют – 93тыс. км.;

- снижаем нормы пробега шин для МАЗ-53363 на 10%, так как перевозки осуществляются в III категории условий эксплуатации;

- снижаем нормы пробега шин для ЗИЛ-ММЗ4510 на 10%, т.к. этот автомобиль является самосвалом, а также на 10%, т.к. загрузка производится из бункера.

Произведем расчет:

![]()

![]()

2.6 Ремонт и техническое обслуживание подвижного состава

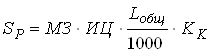

Материальные затраты на техническое обслуживание, текущий и капитальный ремонты автомобилей определяются по формуле:

,

,

где МЗ – норма затрат на запасные части, узлы, агрегаты и эксплуатационные материалы для технического обслуживания и ремонта подвижного состава, руб. на 1000км пробега;

ИЦ – индекс цен производителей промышленной продукции производственно-технического назначения, рассчитанный нарастающим итогом к декабрю 2001 года (составляет 2,931).

Норма затрат МЗ для МАЗ-53363 составляет 40,646тыс.руб., а для ЗИЛ-ММЗ4510 – 22,095тыс.руб.

![]()

![]()

2.7 Амортизация подвижного состава

Амортизационные отчисления на полное восстановление основных фондов (SАM) определяются по формуле:

![]() ,

,

где ![]() – амортизационные отчисления на полное восстановление подвижного состава, руб;

– амортизационные отчисления на полное восстановление подвижного состава, руб;

![]() – коэффициент, учитывающий сумму амортизации остальных производственных фондов, приходящийся на данный вид перевозок. В работе Кпф принимается равным 1,45;

– коэффициент, учитывающий сумму амортизации остальных производственных фондов, приходящийся на данный вид перевозок. В работе Кпф принимается равным 1,45;

![]() – коэффициент индексации амортизационных отчислений (

– коэффициент индексации амортизационных отчислений (![]() =114,5 %).

=114,5 %).

Амортизационные отчисления на полное восстановление подвижного состава определяются в зависимости от вида транспортного средства.

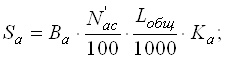

где Ba – балансовая стоимость автомобиля с учетом переоценок, руб;

Ка – коэффициент корректировки норм амортизации подвижного состава в зависимости от условий эксплуатации Ка=1,1;

![]() – норма амортизационных отчислений соответственно в процентах от стоимости автомобиля или в процентах oт стоимости автомобиля на 1000 км пробега.

– норма амортизационных отчислений соответственно в процентах от стоимости автомобиля или в процентах oт стоимости автомобиля на 1000 км пробега.

;

;

где ![]() – остаточная стоимость транспортных средств, принимается равной 10 % от первоначальной балансовой стоимости, руб;

– остаточная стоимость транспортных средств, принимается равной 10 % от первоначальной балансовой стоимости, руб;

![]() – нормативный общий амортизационный пробег автомобилей, км. (

– нормативный общий амортизационный пробег автомобилей, км. (![]() );

);

Балансовая стоимость автомобиля МАЗ-53363 (с учетом переоценок) составляет 45000 тыс.руб., а ЗИЛ-ММЗ4510 – 30000тыс.руб.

Рассчитаем нормы амортизации:

Амортизационные отчисления на полное восстановление подвижного состава составят:

Амортизационные отчисления на полное восстановление основных фондов составят:

![]()

![]()

Похожие работы

... дипломной работы рассмотрим каким образом можно конкретное транспортное предприятие применяет все ресурсы конкурентоспособности в своей деятельности. 1.3 Роль маркетинга в коммерческой деятельности транспортного предприятия Коммерческая деятельность тесно связана с маркетинговой деятельностью любого, в том числе и транспортного предприятия. Мы будем рассматривать маркетинговую деятельность ...

... Исходя из этого, сумма балансовой прибыли в 2001 г. увеличилась на 273 тыс. руб., или более, чем в 7 раз. 2.2. Анализ экономических показателей деятельности предприятия Основу коммерческой деятельности розничного торгового предприятия на потребительском рынке составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот, который является одним из основных ...

... 2661867,8 19572,5 ЕСН=1440000*0,26=374400 Прочие расходы = (1886022,3-(5120+19388))*0,03=55845,43 Аренда здания=5500(за кв.м в год)*131 кв.м. =720000 Основные технико-экономические показатели организации № Наименование Ед. изм. Значение 1 Объем производства в натуральном выражении клиент 136 2 Объем производства в стоимостном выражении руб 2856000 3 Численность ...

... анализ может охватывать работу предприятия и его цепочек, министерств, отраслей и объединений. Предметом экономического анализа являются хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая эффективность и конечные финансовые результаты их деятельности, которые складываются под воздействием объективных и субъективных показателей, которые отражаются через систему ...

0 комментариев