Классификация прибыли

По периоду формирования выделяют прибыль предшествующего и отчетного периодов, а также планируемую прибыль

Показатели рентабельности

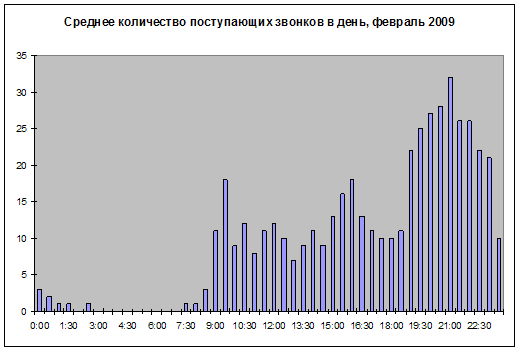

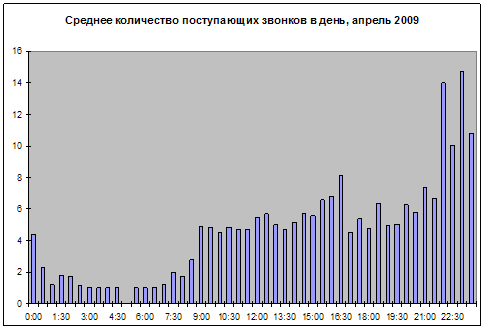

Статистический анализ финансовых результатов деятельности ОАО «Дальсвязь»

Анализ структуры доходов и расходов фирмы за 2009 и 2010 годы

Анализ финансовых результатов с помощью средних величин и показателей вариации

Корреляционно-регрессионный анализ прибыли от продаж

Факторный анализ чистой прибыли

Навигация

По периоду формирования выделяют прибыль предшествующего и отчетного периодов, а также планируемую прибыль

Использование статистических методов в анализе ОАО "Дальсвязь"

46213

знаков

10

таблиц

6

изображений

6 По периоду формирования выделяют прибыль предшествующего и отчетного периодов, а также планируемую прибыль.

7 По регулярности формирования прибыль делится на регулярно формируемую и так называемую «чрезвычайную» прибыль. В рыночной экономике данный вид прибыли характеризует необычный для данной организации источник ее формирования или очень редкий характер ее получения.

8 По характеру использования в составе прибыли, остающейся после уплаты налогов и других обязательных платежей, выделяют капитализированную и потребленную части. Капитализированная прибыль представляет собой ту ее часть, которая направлена на финансирование прироста активов, а потребленная прибыль — ту ее часть, которая израсходована на выплату собственникам, персоналу или социальные программы организации, /6, с. 280/.

1.4 Анализ прибыли организации

Анализ прибыли начинают с исследования ее динамики как по общей сумме, так и в размере составляющих ее элементов. Это так называемый горизонтальный (временной) анализ. В этом случае каждая позиции отчетности сравнивается с аналогичным показателем базового периода. Затем проводят вертикальный (структурный) анализ, который выявляет структурные изменения в составе прибыли и влияние каждой позиции отчетности на результат в целом.

Начнем с изложения методики горизонтального анализа. При общей оценке динамики прибыли сравнивают ее сумму, полученную в отчетном периоде, с прибылью за соответствующий базовый период и находят абсолютное отклонение. Затем определяют относительное отклонение. Это могут быть темпы роста или темпы прироста, /10, с. 147/.

Вертикальный анализ проводится на основе оценки влияния показателей, которые включаются в аддитивную модель прибыли.

Анализ каждого слагаемого аддитивной модели позволяет оценить поступления и направления использования финансовых ресурсов. Так, рост операционных доходов, связанных с реализацией основных средств, сдачей имущества в аренду, характерен для предприятий, находящихся в кризисном финансовом состоянии, /3, с. 309/.

На сумму прибыли организации влияют внешние и внутренние факторы. К внешним относят факторы, не зависящие от деятельности организации, но влияющие на финансовые результаты: состояние рынка, нормы амортизации, Цены и тарифы на производственные ресурсы, уровень развития внешнеэкономических связей, нарушение дисциплины со стороны деловых партнеров и т.п.

Внутренние факторы определяют показатели деятельности организации и ее финансовые результаты. Внутренние факторы подразделяются на:

факторы первого порядка или составляющие элементы прибыли: величина прибыли от продаж, наличие прочих доходов и расходов или прочих доходов и расходов, сумма налога на прибыль и отложенных налоговых активов и обязательств;

факторы второго порядка непосредственно определяют размер прибыли от продаж: объем реализованной продукции; цена, структура, себестоимость продукции; наличие других затрат; качество продукции; политика ценообразования на предприятии и т.п.

При изучении прибыли основное внимание обращается на анализ влияния внутренних факторов на прибыль, так как он позволяет определить внутренние резервы роста прибыли.

Для расчета влияния внутренних факторов первого порядка просчитываются все доходы и расходы предприятия в базисном и отчетном периодах и определяется влияние изменения каждого вида доходов и расходов на изменение различных видов прибыли, /8, с. 103/.

1.5 Факторы формирования прибыли

Как отмечалось ранее, главным источником формирования прибыли является основная деятельность организации, для осуществления которой она была создана. Характер этой деятельности определяется специфической отраслевой особенностью организации. Основу этой деятельности составляет производственно-коммерческая деятельность, которая дополняется инвестиционной и финансовой.

Прибыль от реализации продукции, работ и услуг (прибыль от продаж) определяется как разница между выручкой от реализации товаров, работ и услуг (за вычетом налога на добавленную стоимость, акцизов и других аналогичных обязательных платежей) и себестоимостью реализованных товаров, работ и услуг, а также коммерческими и управленческими расходами, /9, с. 412/.

Важнейшими факторами, влияющими на сумму прибыли от реализации, являются:

1) цена реализации продукции;

2) себестоимость реализованной продукции;

3) величина коммерческих и управленческих расходов;

4) объем реализованной продукции;

5) структура и ассортимент реализованной продукции.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли.

Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к

соответствующему росту суммы прибыли и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямопропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок.

Из всех рассмотренных факторов в наибольшей степени от организации зависит динамика себестоимости продукции и коммерческих и управленческих расходов. Существенные ограничения со стороны рынка оказывает изменение объема и структуры реализуемой продукции. Еще меньше от организации зависят изменения цен на материальные ресурсы.

В ходе дальнейшего анализа необходимо более тщательно изучить действие каждого из перечисленных факторов. Подобный анализ возможен при наличии данных бухгалтерского управленческого учета.

Так, изменение уровня цен на реализованную продукцию зависит от ценовой политики. Ценовая политика влияет на прибыль и финансовое положение организации, она формирует имидж у потребителей и стимулирует (или тормозит) продвижение товаров и услуг на рынки, /5, с. 278/.

Похожие работы

... форм и систем оплаты труда на основе улучшения его нормирования; оптимизация соотношений тарифа и переменной части заработной платы; сочетание централизованной регламентации и самостоятельности предприятий отрасли связи в организации оплаты труда на основе Отраслевого тарифного соглашения и регулирования заработной платы на основе коллективного договора. Оплата труда должна быть соразмерной и ...

... обеспечение IPStat, позволяющее контролировать объем входящего трафика и избежать утечки информации, которая является коммерческой тайной. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Голубков Е. П. Маркетинговые исследования: теория, методология и практика. – М.: Финпресс, 1998. – 416 с. 2. Маркетинг. Принципы и технология маркетинга в свободной рыночной системе / Под ред. Н. Д. Эриашвили. – М.: ...

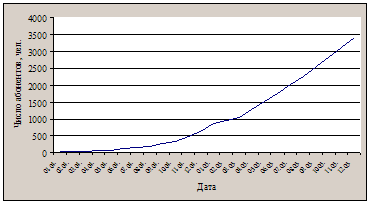

... своевременное распределение средств на развитие. Данными вопросами я и занимаюсь в настоящей дипломной работе. 4. Математическое моделирование Интернет - услуг 4.1 Математическое моделирование dial-up подключений Сначала рассмотрим моделирование услуги предоставления доступа в Интернет по dial-up, так как данная услуга является показателем потенциальных абонентов для монопольной услуги ...

... в стандартах, описаны в учебниках по информатике, общему и отраслевым курсам библиографии. Информационные ресурсы делятся на универсальные, отраслевые, профильные и узкоспециализированные. По данной типизации ниже будут рассмотрены ресурсы для маркетингового исследования в сфере услуг связи. Но прежде чем заниматься проводить исследование, необходимо собрать всю исходную информацию. Имея ...

0 комментариев