Классификация прибыли

По периоду формирования выделяют прибыль предшествующего и отчетного периодов, а также планируемую прибыль

Показатели рентабельности

Статистический анализ финансовых результатов деятельности ОАО «Дальсвязь»

Анализ структуры доходов и расходов фирмы за 2009 и 2010 годы

Анализ финансовых результатов с помощью средних величин и показателей вариации

Корреляционно-регрессионный анализ прибыли от продаж

Факторный анализ чистой прибыли

Навигация

Анализ структуры доходов и расходов фирмы за 2009 и 2010 годы

Использование статистических методов в анализе ОАО "Дальсвязь"

46213

знаков

10

таблиц

6

изображений

2.2 Анализ структуры доходов и расходов фирмы за 2009 и 2010 годы

Проанализируем структуры доходов и расходов предприятия за 2009 и 2010 годы.

Таблица 4 – Структура доходов и расходов ОФО «Дальсвязь» за 2009 и 2010 годы

| Показатели (ф. № 2) | 2009 год | 2010 год | ||

| сумма, тыс. руб. | в% к общей сумме | сумма, тыс. руб. | в% к общей сумме | |

| Доходы | ||||

| Выручка | 10290802 | 97,443 | 11203165 | 95,863 |

| Проценты к получению | 89489 | 0,847 | 75649 | 0,647 |

| Доходы от участия в других организациях | 719 | 0,007 | 1931 | 0,016 |

| Прочие доходы | 179855 | 1,703 | 406035 | 3,474 |

| Итого доходов | 10560865 | 100 | 11686780 | 100 |

| Расходы | ||||

| Себестоимость продукции, работ, услуг | 7707640 | 78,758 | 8299113 | 76,472 |

| Проценты к уплате | 369143 | 3,772 | 509342 | 4,693 |

| Прочие расходы | 1196588 | 12,227 | 1430061 | 13,177 |

| Отложенные налоговые обязательства | 88278 | 0,902 | 60898 | 0,561 |

| Текущий налог на прибыль | 424855 | 4,341 | 553038 | 5,096 |

| Итого расходов | 9786504 | 100 | 10852452 | 100 |

Анализирую таблицу 4, мы наблюдаем, что и в 2009, и в 2010 годах большая часть всех доходов формировалась за счет результата от основной деятельности – выручки (97% от общей суммы доходов в 2009 году и 96% в 2010 году). Проценты к получению составляли чуть менее 1% от всех расходов в 2009 и 2010 годах. На долю доходов от участия в других организациях приходиться 0,007% в 2009 году и 0,02% в 2010 году. Прочие доходы в 2009 году составляли 1, 7% от общей величины доходов, а в 2010 – 3,5%.

Как в 2009, так и в 2010 годах основной частью расходов являлась себестоимость продукции, работ, услуг (в 2009 году – 78,7%, в 2010 – 17,5%).

Значительную долю составляют и прочие расходы – 12,2% в 2009 году и 13,2% в 2010 году. Текущий налог на прибыль составлял 4,3% и 5,1% от общей суммы расходов в 2009 и 2010 годах соответственно. Проценты к уплате составляют 3,7% и 4,7% от общей суммы в 2009 и 2010 годах.

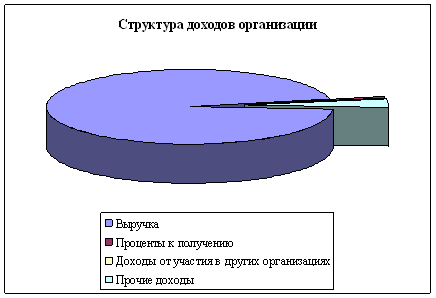

На рисунке 4 наглядно представлена структура доходов ОАО «Дальсвязь» в 2010 году.

Рисунок 2 – Диаграмма, отражающая структуру доходов ОАО «Дальсвязь»

Рисунок 2 наглядно показывает преобладание выручки в структуре доходов организации. Прочие доходы, проценты к получению, доходы от участия в других организациях составляют лишь незначительную часть доходов.

На рисунке 5 представлена структура расходов организации в 2010 году.

Себестоимость продукции, работ и услуг заметно преобладает в структуре расходов ОАО «Дальсвязь». Однако, весомую долю занимают прочие расходы, проценты к уплате и текущий налог на прибыль.

Рисунок 3 – Диаграмма, отражающая структуру расходов ОАО «Дальсвязь»

Похожие работы

... форм и систем оплаты труда на основе улучшения его нормирования; оптимизация соотношений тарифа и переменной части заработной платы; сочетание централизованной регламентации и самостоятельности предприятий отрасли связи в организации оплаты труда на основе Отраслевого тарифного соглашения и регулирования заработной платы на основе коллективного договора. Оплата труда должна быть соразмерной и ...

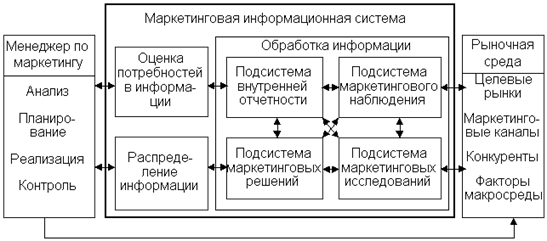

... обеспечение IPStat, позволяющее контролировать объем входящего трафика и избежать утечки информации, которая является коммерческой тайной. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Голубков Е. П. Маркетинговые исследования: теория, методология и практика. – М.: Финпресс, 1998. – 416 с. 2. Маркетинг. Принципы и технология маркетинга в свободной рыночной системе / Под ред. Н. Д. Эриашвили. – М.: ...

... своевременное распределение средств на развитие. Данными вопросами я и занимаюсь в настоящей дипломной работе. 4. Математическое моделирование Интернет - услуг 4.1 Математическое моделирование dial-up подключений Сначала рассмотрим моделирование услуги предоставления доступа в Интернет по dial-up, так как данная услуга является показателем потенциальных абонентов для монопольной услуги ...

... в стандартах, описаны в учебниках по информатике, общему и отраслевым курсам библиографии. Информационные ресурсы делятся на универсальные, отраслевые, профильные и узкоспециализированные. По данной типизации ниже будут рассмотрены ресурсы для маркетингового исследования в сфере услуг связи. Но прежде чем заниматься проводить исследование, необходимо собрать всю исходную информацию. Имея ...

0 комментариев