Классификация прибыли

По периоду формирования выделяют прибыль предшествующего и отчетного периодов, а также планируемую прибыль

Показатели рентабельности

Статистический анализ финансовых результатов деятельности ОАО «Дальсвязь»

Анализ структуры доходов и расходов фирмы за 2009 и 2010 годы

Анализ финансовых результатов с помощью средних величин и показателей вариации

Корреляционно-регрессионный анализ прибыли от продаж

Факторный анализ чистой прибыли

Навигация

Корреляционно-регрессионный анализ прибыли от продаж

Использование статистических методов в анализе ОАО "Дальсвязь"

46213

знаков

10

таблиц

6

изображений

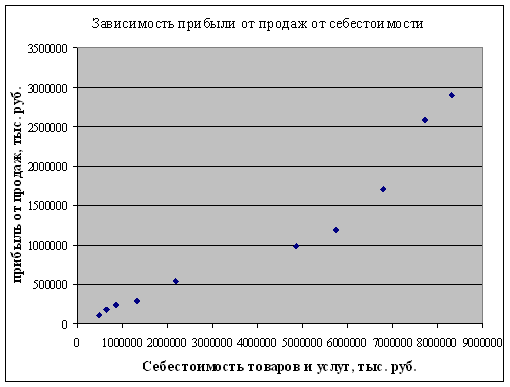

2.4 Корреляционно-регрессионный анализ прибыли от продаж

Рассмотрим влияние на прибыль от продаж себестоимости проданных товаров, продукции, работ и услуг. В таблице 6 приведены данные о прибыли ОАО «Дальсвязь», а также данные о себестоимости услуг, оказываемых организацией за 2001 - 2010 годы.

Таблица 6 – Прибыль от продаж и себестоимость товаров и услуг за 2001 – 2010 годы

| Год | Прибыль от продаж, тыс. руб. | Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. |

| 2001 | 113405 | 479574 |

| 2002 | 177504 | 661925 |

| 2003 | 242291 | 868544 |

| 2004 | 293536 | 1319543 |

| 2005 | 540873 | 2189132 |

| 2006 | 981291 | 4865449 |

| 2007 | 1187835 | 5750010 |

| 2008 | 1713683 | 6799053 |

| 2009 | 2583182 | 7707640 |

| 2010 | 2904052 | 8299113 |

| Итого | 10737652 | 38939983 |

Предположим, что прибыль от продаж зависит от себестоимости. Данные, приведенные в таблице, представим в виде точечной диаграммы – диаграммы рассеивания, которая наглядно показывает наличие линейной зависимости прибыли от продаж от себестоимости. С увеличением себестоимости растет прибыль от продаж.

Рисунок 6 – График, отражающий зависимость прибыли от продаж от себестоимости товаров и услуг

Вычислим параметры уравнения регрессии, расчеты сведем в таблицу 7.

Таблица 7 – Расчет сумм для вычисления параметров уравнения прямой по несгруппированным данным

| x | y | x2 | y2 | |||

| 1 | 479574 | 113405 | 229991221476 | 12860694025 | ||

| 2 | 661925 | 177504 | 438144705625 | 31507670016 | ||

| 3 | 868544 | 242291 | 754368679936 | 58704928681 | ||

| 4 | 1319543 | 293536 | 1741193728849 | 86163383296 | ||

| 5 | 2189132 | 540873 | 4792298913424 | 292543602129 | ||

| 6 | 4865449 | 981291 | 23672593971601 | 962932026681 | ||

| 7 | 5750010 | 1187835 | 33062615000100 | 1410951987225 | ||

| 8 | 6799053 | 1713683 | 46227121696809 | 2936709424489 | ||

| 9 | 7707640 | 2583182 | 59407714369600 | 6672829245124 | ||

| 10 | 8299113 | 2904052 | 68875276586769 | 8433518018704 | ||

| Сумма | 38939983 | 10737652 | 239201318874189 | 20898720980370 | ||

| xy | yx | (y-yx) | (y-yx)2 | |||

| 1 | 54386089470 | 93137,06227 | 20267,93773 | 410789299,71 | ||

| 2 | 117494335200 | 138818,3086 | 38685,6914 | 1496582719,29 | ||

| 3 | 210440394304 | 190578,9978 | 51712,00221 | 2674131172,89 | ||

| 4 | 387333374048 | 303559,9873 | -10023,98726 | 100480320,57 | ||

| 5 | 1184042392236 | 521403,0992 | 19469,90077 | 379077036,15 | ||

| 6 | 4774421314659 | 1191854,57 | -210563,5699 | 44337016948,86 | ||

| 7 | 6830063128350 | 1413448,358 | -225613,3584 | 50901387475,60 | ||

| 8 | 11651421542199 | 1676246,981 | 37436,01871 | 1401455496,68 | ||

| 9 | 19910236910480 | 1903859,589 | 679322,4114 | 461478938635,44 | ||

| 10 | 24101055705876 | 2052031,103 | 852020,8971 | 725939609070,46 | ||

| Сумма | 69220895186822 | 9484938 | 1252714 | 1289119468175,64 | ||

Искомые параметры уравнения прямой линии регрессии равны: а0 = -145028,297, а1 = 0,312992817.

Построим график зависимости теоретических значений прибыли от продаж ух от факторного признака – себестоимости.

Рисунок 7 – График, отражающий зависимость теоретических значений прибыли от продаж от себестоимости

Коэффициент а1 = 0,312992817. Это означает, что при увеличении себестоимости продукции на тысячу рублей ожидаемое значение прибыли от продаж возрастет на 0,312992817 тысяч рублей. Свободный член уравнения а0 = -145028,297, это значение прибыли от продаж при себестоимости, равной 0. Поскольку себестоимость не может быть равной 0, можно интерпретировать а0 как меру влияния на величину прибыли других факторов, не включенных в уравнение регрессии.

Статистической мерой вариации фактических значений прибыли от предсказанных значений является стандартная ошибка оценки. В нашем случае она равна 314313,0186 тысяч рублей.

Линейный коэффициент корреляции равен 0,956892348. Близость его к единице свидетельствует о тесной положительной связи между прибылью от продаж и себестоимостью товаров и услуг.

Теоретическое корреляционное отношение равно 0,928658129, общая дисперсия равна 9369003933059,6, остаточная дисперсия равна 790341389115,83, факторная дисперсия равна 8578662543943,77.

Коэффициент детерминации равен 0,915642965, следовательно, около 91% вариации ежегодной прибыли от продаж может быть объяснено себестоимостью произведенных товаров и оказанных услуг. Только 9% вариации можно объяснить иными факторами, не включенными в уравнение регрессии.

Индекс корреляционной связи равен 0,956892348, значит связь между прибылью от продаж и себестоимостью достаточно плотная, а модель является точной. Так как изучаемая связь прямолинейная, индекс корреляции равняется коэффициенту корреляции.

Частный коэффициент эластичности равен 1,135065187, следовательно, прибыль от продаж увеличится на 1,135% при изменении себестоимости на 1%.

Проверим адекватность регрессионной модели с помощью критерия Фишера.

Эмпирическое значение критерия, равное 9,76893833, больше табличного значения, следовательно, уравнение регрессии является значимым (адекватным).

Эмпирическое значение t-критерия Стьюдента, равное -0,882844091 для а0 и 9,318530323 для а1,больше табличного. Следовательно, параметры а0 и а1 признаются значимыми.

Проведем оценку коэффициента корреляции с помощью t критерия. Эмпирическое значение t критерия, равное 9,318530323, больше табличного, следовательно, линейный коэффициент корреляции значим.

Ошибка аппроксимации равна 15%, что свидетельствует о правильном подборе фактора.

Себестоимость проданных товаров, продукции, работ и услуг существенно влияет на показатель прибыли от продаж, так как коэффициент корреляции очень близок к единице по абсолютному значению. Данная зависимость является линейной.

Похожие работы

... форм и систем оплаты труда на основе улучшения его нормирования; оптимизация соотношений тарифа и переменной части заработной платы; сочетание централизованной регламентации и самостоятельности предприятий отрасли связи в организации оплаты труда на основе Отраслевого тарифного соглашения и регулирования заработной платы на основе коллективного договора. Оплата труда должна быть соразмерной и ...

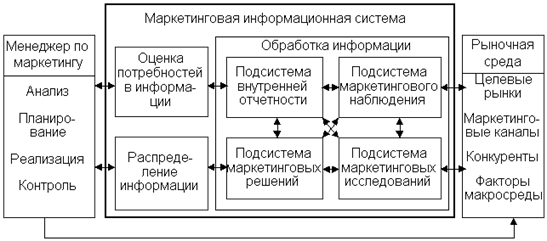

... обеспечение IPStat, позволяющее контролировать объем входящего трафика и избежать утечки информации, которая является коммерческой тайной. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Голубков Е. П. Маркетинговые исследования: теория, методология и практика. – М.: Финпресс, 1998. – 416 с. 2. Маркетинг. Принципы и технология маркетинга в свободной рыночной системе / Под ред. Н. Д. Эриашвили. – М.: ...

... своевременное распределение средств на развитие. Данными вопросами я и занимаюсь в настоящей дипломной работе. 4. Математическое моделирование Интернет - услуг 4.1 Математическое моделирование dial-up подключений Сначала рассмотрим моделирование услуги предоставления доступа в Интернет по dial-up, так как данная услуга является показателем потенциальных абонентов для монопольной услуги ...

... в стандартах, описаны в учебниках по информатике, общему и отраслевым курсам библиографии. Информационные ресурсы делятся на универсальные, отраслевые, профильные и узкоспециализированные. По данной типизации ниже будут рассмотрены ресурсы для маркетингового исследования в сфере услуг связи. Но прежде чем заниматься проводить исследование, необходимо собрать всю исходную информацию. Имея ...

0 комментариев