Классификация прибыли

По периоду формирования выделяют прибыль предшествующего и отчетного периодов, а также планируемую прибыль

Показатели рентабельности

Статистический анализ финансовых результатов деятельности ОАО «Дальсвязь»

Анализ структуры доходов и расходов фирмы за 2009 и 2010 годы

Анализ финансовых результатов с помощью средних величин и показателей вариации

Корреляционно-регрессионный анализ прибыли от продаж

Факторный анализ чистой прибыли

Навигация

Факторный анализ чистой прибыли

Использование статистических методов в анализе ОАО "Дальсвязь"

46213

знаков

10

таблиц

6

изображений

2.5 Факторный анализ чистой прибыли

Используем детерминированный факторный анализ влияния факторов на чистую прибыль. Данная модель является аддитивной, так как результативный признак представляет собой сумму факторов.

В рассматриваемой модели факторами являются: прибыль от продаж, проценты к получению, проценты к уплате, доходы от участия в других организациях, прочие доходы, прочие расходы, расходы по налогу на прибыль.

Пользуясь способом цепной подстановки получаем:

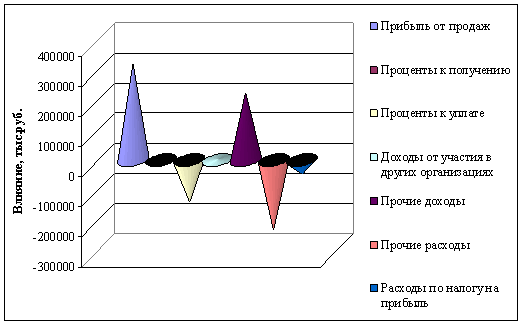

| Влияние изменения прибыли от продаж | + 320890 |

| Влияние изменения суммы процентов к получению | - 13840 |

| Влияние изменения суммы процентов к уплате | - 140199 |

| Влияние изменения доходов от участия в других организациях | + 1212 |

| Влияние изменения прочих доходов | + 226180 |

| Влияние изменения прочих расходов | - 233473 |

| Влияние изменения расходов по налогу на прибыль | - 47832 |

| Общее влияние факторов | + 112938 |

К снижению прибыли (на 13840 тыс. руб.) привело снижение процентов к получению и увеличение процентов к уплате (на 140199 тыс. руб.). Снижение чистой прибыли обусловлено также увеличением прочих расходов (на 233473 тыс. руб.) и увеличением расходов по налогу на прибыль (на 47832 тыс. руб.)

Наиболее существенное увеличение прибыли связано с ростом прибыли от продаж (на 320890 тыс. руб.) и с увеличением прочих доходов (на 226180 тыс. руб.). Небольшое положительное влияние на прибыль оказал рост доходов от участия в других организациях (на 1212 тыс. руб.).

Рисунок 8 – График, отражающий влияние факторов на чистую прибыль

Совокупное же влияние всех перечисленных факторов привело к увеличению чистой прибыли на 112938 тыс. руб. Положительное и отрицательное влияние рассмотренных факторов представлено на рисунке 8.

На рисунке 8 мы видим, что максимально на увеличение чистой прибыли повлияло повышение прибыли от продаж и повышение прочих доходов. Отрицательное же влияние оказало увеличение процентов к уплате и повышение прочих расходов.

2.6 Расчет и анализ специальных показателей финансовых результатов

Рассчитаем все специальные показатели финансового результата на 2010 год. Для этого воспользуемся данными отчета о прибылях и убытках и бухгалтерским балансом ОАО «Дальсвязь» за 2010 год.

Рассчитаем общую рентабельность по формуле (1): Rо = 43, 98%. Следовательно, около 44% чистой прибыли приходится на рубль всего вложенного в организацию капитала.

Рассчитаем рентабельность продаж по формуле (2): R1 = 2904052 / 11203165![]() 100% = 25, 92%. Значит, почти 26% прибыли приходиться на единицу реализованной продукции.

100% = 25, 92%. Значит, почти 26% прибыли приходиться на единицу реализованной продукции.

Рассчитываем бухгалтерскую рентабельность от обычной деятельности по формуле (3): R2 = 1448264 / 11203165 ![]() 100% = 12, 93%. Значит, уровень прибыли после выплаты налога составляет почти 13%.

100% = 12, 93%. Значит, уровень прибыли после выплаты налога составляет почти 13%.

Чистая рентабельность по формуле (4) равна: R3 = 873672/11203165 ![]() 100% = 7,80%. Следовательно, 7,80% чистой прибыли приходится на единицу выручки.

100% = 7,80%. Следовательно, 7,80% чистой прибыли приходится на единицу выручки.

Рассчитываем экономическую рентабельность по формуле (5): R4 = 5, 71%. Следовательно, 5,71% чистой прибыли приходится на 1 руб., вложенный в активы организации.

Рентабельность собственного капитала по формуле (6) равна: R5 = 15, 39%. Значит, 15,39% чистой прибыли приходится на единицу собственного капитала.

Рассчитаем затратоотдачу по формуле (7): R6 = 2904052/ 8299113 ![]() 100% = 34, 99%. Следовательно, 34,99% прибыли от продажи приходится на 1 тыс. руб. затрат.

100% = 34, 99%. Следовательно, 34,99% прибыли от продажи приходится на 1 тыс. руб. затрат.

Рентабельность перманентного капитала по формуле (8) равна: R7 = 873672/ 10864139 ![]() 100% = 8, 43%. Следовательно, капитал, вложенный в деятельность организации на длительный срок, используется достаточно эффективно.

100% = 8, 43%. Следовательно, капитал, вложенный в деятельность организации на длительный срок, используется достаточно эффективно.

Коэффициент устойчивости экономического роста по формуле (9) равен: R8 = (873672– 174176, 8) / 6176693, 5 ![]() 100% = 12, 32%. Значит, собственный капитал за счет финансово-хозяйственной деятельности увеличивается на 12,32%.

100% = 12, 32%. Значит, собственный капитал за счет финансово-хозяйственной деятельности увеличивается на 12,32%.

Исходя из полученных данных, можно сделать вывод о том, что рассматриваемая организация в 2010 году обладала высокими показателями рентабельности, наибольшее значение принял показатель общей рентабельности.

Расчет показателей рентабельности за 2005 – 2010 годы сведем в таблицу 8.

Таблица 8 – Динамика показателей рентабельности ОАО «Дальсвязь»

| Год | R0,% | R1,% | R2,% | R3,% | R4,% | R5,% | R6,% | R7,% | R8,% |

| 2005 | 11,67 | 19,81 | 8,88 | 4,98 | 2,82 | 4,01 | 24,71 | 3,76 | 2,46 |

| 2006 | 16,78 | 14,33 | 5,54 | 3,39 | 3,61 | 6,63 | 20,17 | 4,82 | 4,07 |

| 2007 | 16,03 | 13,29 | 18,09 | 12,80 | 19,30 | 28,14 | 20,66 | 21,19 | 25,59 |

| 2008 | 17,72 | 16,30 | 12,07 | 8,10 | 7,36 | 17,35 | 25,20 | 11,79 | 14,82 |

| 2009 | 25,24 | 25,10 | 12,51 | 7,39 | 5,65 | 13,78 | 33,51 | 8,67 | 10,79 |

| 2010 | 43,98 | 25,92 | 12,93 | 7,80 | 5,71 | 15,39 | 34,99 | 8,43 | 12,32 |

Опираясь на таблицу 8 можно сделать следующие выводы: общая рентабельность ОАО «Дальсвязь» в период с 2005 по 2010 годы возростала, особенно резкий скачок данного показателя наблюдался в 2010 году - 43,98%.

Рентабельность продаж в 2007 году понизилась до 13,29%, однако потом снова начала расти. Бухгалтерская рентабельность от обычной деятельности достигла своего максимального значения в 2007 году – 12, 80%, но затем снизилась в среднем до 12%.

Чистая рентабельность в 2007 году была максимальной - 19,30, а к 2010 году постепенно снизилась. Экономическая рентабельность достигла своего наибольшего значения в 2007 году - 19,30%.

Наивысший показатель рентабельности собственного капитала наблюдался в 2007 году - 28,14%. Затратоотдача постепенно возрастала, максимальное значение наблюдалось в 2007 году - 34,99%.

Рентабельность перманентного капитала также была максимальна в 2007 году - 21,19%. Коэффициент устойчивости экономического роста достигал наибольшего значения в 2007 году - 25,59%.

В целом можно сделать следующий вывод: в 2007 году наблюдалось максимальное значение практически всех показателей рентабельности, а следовательно, рассматриваемый период был наиболее успешным с точки зрения рассмотренных показателей.

Заключение

В данной работе были изучены теоретические аспекты статистического анализа финансовых результатов деятельности предприятия. Также был проведен анализ прибыли и расходов ОАО «Дальсвязь» за период с 2000 по 2010 год. Рассчитаны различные показатели рентабельности предприятия.

По результатам произведенных расчетов можно сделать вывод, что в отчетном периоде организация достигла высоких результатов в своей деятельности. Прибыль от продаж в 2010 году увеличилась на 320870 тысяч рублей, что составляет 112,42% от уровня 2009 года. В 2010 году 1% увеличения прибыли от продаж составил 25832 тысяч рублей. Среднегодовая прибыль за 10 лет составляет 1073765,2 тысяч рублей. Ежегодно прибыль от продаж ОАО «Дальсвязь» увеличивается на 279064,7 тысяч рублей или на 38, 3%. В 2012 году ожидаемое прогнозное значение прибыли составит около 4092798,6 тысяч рублей.

Было установлено, что в структуре доходов организации преобладает выручка, а в структуре расходов – себестоимость продукции, работ и услуг.

Себестоимость проданных товаров, продукции, работ и услуг существенно влияет на показатель прибыли от продаж, так как коэффициент корреляции очень близок к единице по абсолютному значению. Данная зависимость является линейной.

Было установлено, что совокупное влияние на чистую прибыль таких факторов, как прибыль от продаж, проценты к получению, проценты к уплате, доходы от участия в других организациях, прочие доходы, прочие расходы, и расходы по налогу на прибыль привело к ее увеличению на 112938 тыс. руб.

Показатели рентабельности организации в 2010 году были достаточно высокими, общая рентабельность составила 44%. Однако своего максимального значения большинство показателей достигали в 2007 году.

В целом на основе проведенного анализа можно сделать вывод, что ОАО «Дальсвязь в период с 2001 – 2010 развивалось достаточно стабильно, прибыль от продаж, как основной показатель финансового результата, возросла более чем в 25 раз. Организация не понесла убытков ни в одном из рассмотренных периодов, темпы роста и прироста прибыли от продаж положительные. Показатели рентабельности в целом удовлетворительные, а значит деятельность ОАО «Дальсвязь» эффективная.

Библиографический список

финансовый результат ликвидность прибыль

1 Адамов В.Е. Экономика и статистика фирм: Учеб. / В.Е. Адамов. – М.: Финансы и статистика, 2006. – 288 с.

2 Бурцева С.А. Статистика финансов: Учеб. /С.А. Бурцева. – М.: Финансы и статистика, 2007. – 288 с.

3 Гусаров В.М. Статистика: Учебное пособие. – М.: ЮНИТИ-ДАНА, 2006. – 464 с.

4 Донцова Л.В. Анализ финансовой отчетности: практикум / Л.В. Донцова, Н.А. Никифорова. – М.: Дело и сервис, 2007. – 144 с.

5 Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций. Анализ отчетности: Учеб. / В.В. Ковалев. - М.: Финансы и статистика, 2001. – 326 с.

6 Комплексный экономический анализ хозяйственной деятельности: Уч. пособие / Под ред. М.А. Вахрушиной. – М.: Вузовский учебник, 2008. – 463 с.

7 Крылов Э.Н. Анализ финансовых результатов, рентабельности и себестоимости предприятия: Уч. пособие / Э.Н. Крылов, В.М. Власова, И.В. Журакова. – М.: Финансы и статистика, 2008. – 716 с.

8 Макарьева Б.И. Анализ финансово-хозяйственной деятельности организации: Учеб. / Б.И. Макарьева, Л.В. Андреева. – М.: Финансы и статистика, 2010. – 437 с.

9 Микроэкономическая статистика: Учеб. / Под ред. С.Д. Ильенковой. – М.: Финансы и статистика, 2007. – 542 с.

10 Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия: Учеб. / С.М. Пястолов. – М.: Академия, 2007. – 336 с.

11 Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие/ Г.В. Савицкая. – М.: Новое издание, 2005. – 704 с.

12 Скамай Л.Г. Экономический анализ деятельности предприятия: Учеб. / Л.Г. Скамай, М.И. Трубочкина. – М.: ИНФРА-М, 2007. – 296 с.

13 Экономико-статистический анализ: Учебное пособие / Под. ред. С.Д. Ильенковой, - М.: ЮНИТИ-ДАНА, 2005. – 216 с.

14 Экономическая статистика: Учебник / Под ред. Ю.Н. Иванова. – М.: ИНФРА-М, 2006. – 480 с.

15 Экономический анализ: Учеб. / Под ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2004. – 527 с.

Похожие работы

... форм и систем оплаты труда на основе улучшения его нормирования; оптимизация соотношений тарифа и переменной части заработной платы; сочетание централизованной регламентации и самостоятельности предприятий отрасли связи в организации оплаты труда на основе Отраслевого тарифного соглашения и регулирования заработной платы на основе коллективного договора. Оплата труда должна быть соразмерной и ...

... обеспечение IPStat, позволяющее контролировать объем входящего трафика и избежать утечки информации, которая является коммерческой тайной. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Голубков Е. П. Маркетинговые исследования: теория, методология и практика. – М.: Финпресс, 1998. – 416 с. 2. Маркетинг. Принципы и технология маркетинга в свободной рыночной системе / Под ред. Н. Д. Эриашвили. – М.: ...

... своевременное распределение средств на развитие. Данными вопросами я и занимаюсь в настоящей дипломной работе. 4. Математическое моделирование Интернет - услуг 4.1 Математическое моделирование dial-up подключений Сначала рассмотрим моделирование услуги предоставления доступа в Интернет по dial-up, так как данная услуга является показателем потенциальных абонентов для монопольной услуги ...

... в стандартах, описаны в учебниках по информатике, общему и отраслевым курсам библиографии. Информационные ресурсы делятся на универсальные, отраслевые, профильные и узкоспециализированные. По данной типизации ниже будут рассмотрены ресурсы для маркетингового исследования в сфере услуг связи. Но прежде чем заниматься проводить исследование, необходимо собрать всю исходную информацию. Имея ...

0 комментариев