Правовые основы осуществления расчетов

Виды аккредитивов

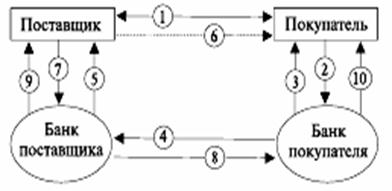

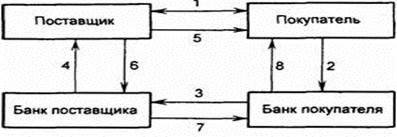

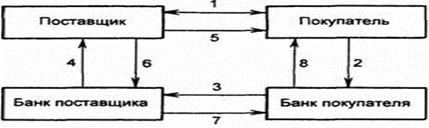

Форма и этапы работы с аккредитивом

После согласования между покупателем и продавцом условий сделки покупатель обращается в свой банк для открытия аккредитива в пользу продавца

Нормативная база применения аккредитивной формы безналичных расчетов в РФ

Необходимо отметить низкий уровень правовых знаний. Недостаточно внимания при преподавании дисциплин в вузах уделяется вопросам безналичных расчетов

Навигация

Форма и этапы работы с аккредитивом

Применение аккредитивной формы безналичных расчетов

62287

знаков

0

таблиц

0

изображений

2.2 Форма и этапы работы с аккредитивом

Основные параметры аккредитива:

1) Заявитель (приказодатель) и бенефициар;

2) Вид аккредитива;

3) Дата открытия и срок действия аккредитива, место истечения срока действия аккредитива;

4) Валюта и сумма аккредитива;

5) Банк-эмитент, а также при необходимости авизующий, подтверждающий, исполняющий банки;

6) Наименование товара (обычно указывается номер контракта, условия поставки);

7) Перечень документов, против которых производится платеж, и их параметры (количество копий или оригиналов, язык документов, наименование грузополучателя и грузоотправителя, место отгрузки и доставки товара, специфические параметры - например, чистый коносамент или страховой полис, покрывающий все риски; период отгрузки, срок представления документов с момента отгрузки и т.д.);

8) Рамбурсные инструкции - условия платежа (платеж против предъявления документов или по истечении определенного периода с даты представления документов; акцепт или негоциация тратт, смешанный платеж и т.д.);

9) Прочие условия (разрешены ли частные отгрузки и перегрузки по аккредитиву, указание за чей счет комиссии; ссылка на Унифицированные правила).

Виды аккредитива по условиям платежа:

- аккредитив с платежом против предъявления документов: в этом случае банк, получивший полный комплект документов по аккредитиву, проверяет эти документы по внешним признакам в срок, не превышающий семи рабочих дней, после чего принимает решение об оплате или об отказе в оплате документов;

- аккредитив, предусматривающий акцепт тратт (срок платежа соответствует сроку оплаты векселя): разновидностью данного вида аккредитива является аккредитив с негоциацией тратт, отличие состоит в том, что негоциацию может произвести любой банк, и банк обязан вексель немедленно учесть;

- аккредитив с рассрочкой платежа: банк проверив документы по внешним признакам и приняв решение об их оплате, осуществляет платеж по аккредитиву в указанный срок - по истечении определенного периода после представления документов (через месяц, три месяца, полгода, и т.д.) или в определенную в аккредитиве дату;

- аккредитив с «красной оговоркой» предусматривает выплату аванса.

Основные этапы работы с аккредитивом:

1. Выставление аккредитива. По заявлению приказодателя и в соответствии с ним банк-эмитент выставляет аккредитив, т.е. передает его в подтверждающий/авизующий банк, используя систему корреспондентских счетов. При необходимости банк-эмитент обращается с просьбой к другому банку подтвердить аккредитив.

2. Внесение изменений в аккредитив. При необходимости в условия аккредитива могут быть внесены изменения: изменен перечень документов, продлен срок действия аккредитива и т.д.

3. Представление и оплата документов. Бенефициар формирует комплект документов. Документы должны быть представлены в исполняющий банк в месте истечения срока действия аккредитива до истечения этого срока. Банк проверяет документы по внешним признакам. Если представлены документы, не оговоренные в аккредитиве, банк их не рассматривает. При отсутствии расхождений в представленных документах с условиями аккредитива, документы оплачиваются в соответствии с условиями, оговоренными в аккредитиве. Если при проверке документов банком обнаружены расхождения, запрашивается банк-эмитент, который в свою очередь, запрашивает приказодателя о допустимости оплаты документов с расхождениями; в этом случае оплата возможна с разрешения приказодателя.

Оплаченные документы направляются приказодателю.[9]

2.3 Порядок расчетов по аккредитиву, документооборот

В соответствии со ст. 867 параграфа 3 «Расчеты по аккредитиву» ГК РФ порядок осуществления расчетов по аккредитиву регулируется законом, а также установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Важно понимать, что банки имеют дело только с документами, но не с товарами, которые эти документы представляют, а также то, что банки рассматривают только документы, указанные в условиях аккредитива и не принимают во внимание какие-либо иные документы (как-то контракты и иные соглашения между продавцом и покупателем).

Условия аккредитива полностью определяются покупателем и письменно сообщаются в банк покупателя одновременно с заявлением на открытие аккредитива. Банк, открывающий аккредитив (банк-эмитент), имеет обязательство по отношению к покупателю — произвести оплату против правильно представленных документов, указанных в условиях аккредитива, а также обязательство по отношению к продавцу, который имеет право получить оплату против правильно представленных документов. И этим все обязательства банка исчерпываются.

Процедура открытия аккредитива осуществляется в соответствии со стандартами, которые установлены правилами, изданными Международной торговой палатой (ICC). Эти правила называются «Универсальные правила документированного аккредитива». Основные этапы при осуществлении сделки с помощью аккредитива (некоторые виды аккредитивов требуют несколько отличающейся процедуры):

Похожие работы

... доктрине, кроме того, существуют взгляды на аккредитивную операцию как на поручительство (Харфилд), а также как не цессия (Розенблиц) (См: Колесник В.Б., Правовые основы аккредитивной формы безналичных расчетов // Правовые аспекты межбанковских расчетов Сборник статей по банковскому праву, Киев, 1994 с.35-37). Между тем все приведенные точки зрения фокусируют внимание лишь на каком-либо одном из ...

... национального дохода. Их назначение в погашении денежных и кредитных обязательств юридических и физических лиц на основе функционирования денег как безналичного средства платежа. 2 Особенности учета чековой и аккредитивной формы расчета 2.1 Учёт операций по расчётам чеками 1. Что такое расчетный чек Чек - письменное распоряжение плательщика своему банку уплатить с его счета держателю ...

... плательщиков против списания денежных средств с их счетов в бесспорном и безакцептном порядке [7], [11]. 2.5 Проблемные вопросы организации безналичного денежного оборота и осуществления денежных расчётов Важной особенностью современной системы безналичных расчетов является автоматизация процессов прохождения документов на разных стадиях обработки. Почти полностью исключена ручная работа ...

... ускорения расчетов между банками и их клиентами, четкости, гибкости и надежности расчетных операций. Основные этапы развития платежной системы Республики Казахстан за 10 лет Система безналичных расчетов Казахстана, унаследованная от прежней централизованной плановой системы и поддерживаемая Государственным банком бывшего Советского Союза, не подходила для новых условий рыночной экономики. ...

0 комментариев