Правовые основы осуществления расчетов

Виды аккредитивов

Форма и этапы работы с аккредитивом

После согласования между покупателем и продавцом условий сделки покупатель обращается в свой банк для открытия аккредитива в пользу продавца

Нормативная база применения аккредитивной формы безналичных расчетов в РФ

Необходимо отметить низкий уровень правовых знаний. Недостаточно внимания при преподавании дисциплин в вузах уделяется вопросам безналичных расчетов

Навигация

После согласования между покупателем и продавцом условий сделки покупатель обращается в свой банк для открытия аккредитива в пользу продавца

Применение аккредитивной формы безналичных расчетов

62287

знаков

0

таблиц

0

изображений

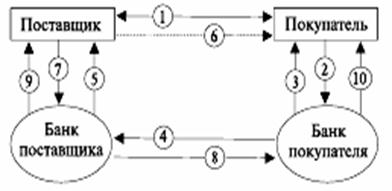

1. После согласования между покупателем и продавцом условий сделки покупатель обращается в свой банк для открытия аккредитива в пользу продавца.

2. Банк покупателя, выдающий аккредитив, осуществляет подготовку к выдаче аккредитива, включающего в себя все указания покупателя в отношении отгрузки товара продавцом и документации, предоставляемой продавцом, после чего высылает аккредитив в корреспондирующий банк (банк-консультант) по месту нахождения продавца.

3. Продавец может потребовать, чтобы в качестве банка-консультанта выступал какой-то определенный банк, или банк покупателя может выбрать для данной операции какой-то из связанных с ним банков (далее — банк продавца) по месту нахождения. После чего банк продавца направляет аккредитив продавцу.

4. Продавец, тщательно изучив все условия, выдвинутые в аккредитиве, извещает покупателя о том, может ли он выполнить все требования покупателя и в случае невозможности выполнения каких-либо пунктов просит внести изменения в аккредитив. Окончательно согласовав условия сделки, продавец подготавливает товар и организует его отправку по месту нахождения покупателя.

5. После отгрузки товара продавец получает коносамент и иные документы (в число требуемых документов обычно входят коносамент, коммерческий инвойс, сертификат происхождения, иногда сертификат осмотра), которые он должен предоставить покупателю по условиям аккредитива. Иногда некоторые из документов необходимо получить еще до отгрузки товара.

6. Направив документы в свой банк, продавец сообщает о полном выполнении условий аккредитива, а банк продавца, проверив документы на соответствие, направляет их в банк покупателя. В случае если аккредитив является безвозвратным и подтверждаемым, продавцу гарантируется оплата, со стороны его банка.

7. После получения банком покупателя всех документов, он (банк) извещает об этом покупателя, который в свою очередь должен их проверить, удостоверить своей подписью и произвести платеж. Перечисление денежных средств дает право на получение документов, которые обеспечивают их держателю право собственности на товар.

8. Банк покупателя производит платеж банку продавца, который в свою очередь производит выплату продавцу.

Переводы денег от покупателя банку, от банка покупателя в банк продавца и от банка продавца продавцу могут осуществляться одновременно с обменом документами или в соответствии с заранее согласованной процедурой.

Из вышесказанного видно, что расчеты по аккредитиву это довольно-таки сложная форма расчетов.[10]

I. Договор между Покупателем и Продавцом

Аккредитив обособлен и его условия не зависят от основного договора.

Несмотря на это, рекомендуется в основном договоре (дополнительном соглашении), который заключается между Плательщиком (покупателем) и Получателем средств (продавцом) указывать порядок расчетов по аккредитивам. В соответствующем разделе основного договора (дополнительного соглашения) необходимо зафиксировать основные условия аккредитива, в частности:

· Наименование Банка-эмитента;

· Наименование банка, обслуживающего Получателя средств;

· Наименование Получателя средств;

· Сумма аккредитива;

· Вид аккредитива;

· Способ извещения Получателя средств об открытии аккредитива;

· Способ извещения Плательщика о номере счета для депонирования средств, открытого исполняющим банком;

· Полный перечень и точная характеристика документов, представляемых Получателем средств для оплаты по аккредитиву;

· Срок действия аккредитива, представления документов, подтверждающих поставку товаров (выполнение работ, оказание услуг), и требования к оформлению документов;

· Условие оплаты аккредитивы (с акцептом или без акцепта);

· Ответственность за неисполнение (ненадлежащее исполнение) обязательств.

В основной договор (дополнительное соглашение) могут быть включены иные условия, касающиеся порядка расчетов аккредитивом. Рекомендуется перед подписанием основного договора (дополнительного соглашения) согласовать условия договора (дополнительного соглашения), регламентирующие расчеты посредством аккредитива.

II. Открытие аккредитива

Плательщик (покупатель) При открытии аккредитива Плательщик (покупатель) представляет в банк копию основного договора и 2 экземпляра заявления на открытие аккредитива.

III. Исполнение аккредитива

Получатель средств (продавец) уведомляет банк о предстоящем получении аккредитива;

Банк продавца, по просьбе банка Плательщика (покупателя), открывает лицевой счет для расчетов аккредитивом и сообщает номер лицевого счета банку Получателю средств (продавцу).

Банк продавца, получив аккредитив, сообщает о его поступлении Получателю средств (продавцу). – Получатель средств (продавец) направляет в банк сообщение об акцепте (принятии) аккредитива или аргументированный отказ от акцепта (принятия) аккредитива.

После акцепта аккредитива Получатель средств (продавец) выполняет свои договорные обязательства и представляет документы, указанные в аккредитиве, а также 4 экземпляра, составленные в соответствии с правилами оформления расчетно-платежных документов. Документы должны быть представлены Получателем средств (продавцом) в пределах срока действия аккредитива.

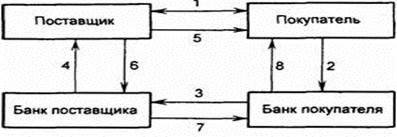

Принципиальная схема использования аккредитива:

При подписании контракта продавец и покупатель включают аккредитив как способ оплаты, оговаривают его условия.

Покупатель подает заявление, на основании которого его банк открывает аккредитив. В случае необходимости аккредитив подтверждается банком продавца или любым первоклассным банком.

При открытии аккредитива средства клиента депонируются в банке, либо клиент кредитуется за счет собственных средств банка или ресурсов иностранного банка.

Продавец отгружает товар, отправляет товарораспорядительные документы в банк и получает оплату.

Покупатель получает документы и товар.

В основной договор могут быть включены иные условия, касающиеся порядка расчетов по аккредитиву. Например, допускаются частичные платежи по аккредитиву.

Платеж по аккредитиву производится в безналичном порядке путем перечисления суммы аккредитива на счет получателя средств. Допускаются частичные платежи по аккредитиву.

И пожалуй самое главное, за нарушения, допущенные при исполнении аккредитивной формы расчетов, банки несут ответственность в соответствии с законодательством. Учитывая это, становится понятно, что банку-исполнителю не выгодно принимать недооформленные документы, подтверждающие поставку товара, выполнения работы или оказания услуги.[11]

Глава III. Применение аккредитивной формы

безналичных расчетов в РФ

Похожие работы

... доктрине, кроме того, существуют взгляды на аккредитивную операцию как на поручительство (Харфилд), а также как не цессия (Розенблиц) (См: Колесник В.Б., Правовые основы аккредитивной формы безналичных расчетов // Правовые аспекты межбанковских расчетов Сборник статей по банковскому праву, Киев, 1994 с.35-37). Между тем все приведенные точки зрения фокусируют внимание лишь на каком-либо одном из ...

... национального дохода. Их назначение в погашении денежных и кредитных обязательств юридических и физических лиц на основе функционирования денег как безналичного средства платежа. 2 Особенности учета чековой и аккредитивной формы расчета 2.1 Учёт операций по расчётам чеками 1. Что такое расчетный чек Чек - письменное распоряжение плательщика своему банку уплатить с его счета держателю ...

... плательщиков против списания денежных средств с их счетов в бесспорном и безакцептном порядке [7], [11]. 2.5 Проблемные вопросы организации безналичного денежного оборота и осуществления денежных расчётов Важной особенностью современной системы безналичных расчетов является автоматизация процессов прохождения документов на разных стадиях обработки. Почти полностью исключена ручная работа ...

... ускорения расчетов между банками и их клиентами, четкости, гибкости и надежности расчетных операций. Основные этапы развития платежной системы Республики Казахстан за 10 лет Система безналичных расчетов Казахстана, унаследованная от прежней централизованной плановой системы и поддерживаемая Государственным банком бывшего Советского Союза, не подходила для новых условий рыночной экономики. ...

0 комментариев