Правовые основы осуществления расчетов

Виды аккредитивов

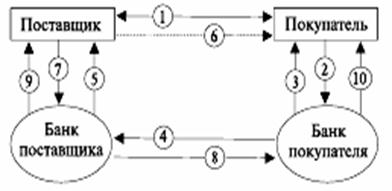

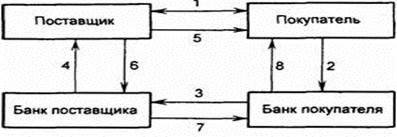

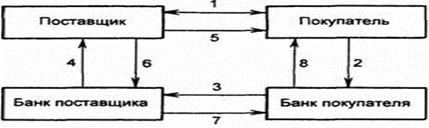

Форма и этапы работы с аккредитивом

После согласования между покупателем и продавцом условий сделки покупатель обращается в свой банк для открытия аккредитива в пользу продавца

Нормативная база применения аккредитивной формы безналичных расчетов в РФ

Необходимо отметить низкий уровень правовых знаний. Недостаточно внимания при преподавании дисциплин в вузах уделяется вопросам безналичных расчетов

Навигация

Нормативная база применения аккредитивной формы безналичных расчетов в РФ

Применение аккредитивной формы безналичных расчетов

62287

знаков

0

таблиц

0

изображений

3.1 Нормативная база применения аккредитивной формы безналичных расчетов в РФ

Чем же является аккредитив — условным договором, расчетной операцией, обязательством или просто формой расчетов?

Вопрос сложный. Так, например, если посмотреть п. 4.1 Положения о безналичных расчетах в Российской Федерации от 03.10.2002 № 2-П, можно увидеть следующее: «При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива (далее — банк-эмитент), обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива, либо предоставить полномочие другому банку (далее — исполняющий банк) произвести такие платежи… Аккредитив обособлен и независим от основного договора». Можно сказать иначе, что аккредитив — своего рода условное денежное обязательство банка-эмитента по отношению к получателю денежных средств. Но данные обязательства возникают из договора, заключенного между поставщиком и покупателем. Коммерческие банки в принципе в этом договоре выступают посредниками осуществления данной сделки.

Является ли в таком случае аккредитив условной сделкой? Тоже спорно. Для отнесения сделки к условным необходимо включение в нее отлагательного или отменительного условия. В соответствии со ст. 157 ГК РФ сделка может быть совершена как под отменительным условием, так и под отлагательным.

Согласно п. 1 ст. 157 ГК РФ сделка считается совершенной под отлагательным условием, если стороны поставили возникновение прав и обязанностей в зависимость от обстоятельства, относительно которого неизвестно, наступит оно или нет. Бесспорно, условие появляется — это предоставление поставщиком всех необходимых документов, но обязательство у банка-эмитента начинает возникать не при наступлении вышеуказанного события, а в момент открытия аккредитива, а аккредитив открывается намного раньше. Открытие аккредитива предшествует исполнению прав и обязанностей по основному договору. В таком случае можно ли рассматривать предоставление документов поставщиком тем самым юридическим фактом, а именно событием, в качестве события, закрепленного нормой ст. 157 ГК РФ? Нам кажется, что нет.

Условие отмены здесь вообще не может быть применено. «Сделка считается совершенной под отменительным условием, если стороны поставили прекращение прав и обязанностей в зависимости от обстоятельства, относительно которого неизвестно, наступит оно или не наступит»5. Представление документов в банк-эмитент является основанием для совершения определенных законодательством сделок, а никак не прекращения.

Вопрос определения правовой природы аккредитива затрагивался многими специалистами, такими, как Л.Г. Ефимова, Л.А. Новоселова, М.М. Агарков, А. Эрделевский, А.В. Серегин, М.И. Брагинский и др. Каждый из них предлагает различные точки зрения на правовую природу аккредитива. И каждая теория по-своему уникальна, своеобразна и имеет веские аргументы.

Однако цель статьи заключается не в определении правовой природы аккредитива, а в целом в анализе состояния рынка аккредитивов на территории России. Подведя итог, можно сделать вывод о том, что аккредитив — это своего рода расчетная операция, в которой присутствуют те или иные элементы различных договоров, предусмотренных действующим законодательством.

Если рассматривать по отдельности каждую форму расчетов и нормативно-правовые акты, регулирующие безналичные расчеты на территории Российской Федерации, то, по сути, ситуация выглядит несколько удручающе. В данном случае источниками являются следующие нормативно-правовые акты:

— Унифицированные правила ICC для межбанковского рамбурсирования по документарным аккредитивам;

— Унифицированные правила и обычаи для документарных аккредитивов;

— Гражданский кодекс Российской Федерации;

— Положение ЦБ РФ от 03.10.2002 № 2-П «О безналичных расчетах в Российской Федерации».

Конечно же, здесь можно сказать и о Конвенции ООН о договорах международной купли-продажи, и Таможенной конвенции о международной перевозке грузов с применением книжки МДП (Конвенция МДП), и Конвенции ООН о независимых гарантиях и резервных аккредитивах, и ряде других международных источников, регулирующих обращение аккредитивов. Несмотря на большое количество международных документов, нормативных актов, регламентирующих порядок осуществления расчетов при помощи аккредитивов на территории Российской Федерации, очень мало, и все они носят специфический характер.

Специфика заключается в том, что в основном разработкой регламентирующих документов в данной области занимается Центральный банк Российской Федерации. В настоящий момент можно встретить предложения по формированию специального кодифицированного акта в области банковской деятельности, а именно — разработки Банковского кодекса РФ.

Появление такого документа, несомненно, необходимо, поскольку данный нормативно-правовой акт будет содержать четкую регламентацию основных форм деятельности коммерческих банков и их клиентов, юридических и физических лиц. В том числе будут рассмотрены и вопросы безналичных расчетов.

Главные проблемы осуществления расчетов по аккредитивам:

1. Аккредитивная форма расчетов используется только в иногороднем обороте. Не секрет, что данная форма расчетов присуща только в основном очень крупным городам и тем городам, которые имеют выход на международный рынок. Так, например, в Москве и Санкт-Петербурге оборот аккредитивов намного больше, чем в маленьких городах.

2. Сложность осуществления данной операции. К сожалению, наши предприниматели боятся осуществлять расчеты более сложными путями. Намного проще оформлять расчетные отношения платежными поручениями и не занимать себя подробностями осуществления таких расчетов.

Похожие работы

... доктрине, кроме того, существуют взгляды на аккредитивную операцию как на поручительство (Харфилд), а также как не цессия (Розенблиц) (См: Колесник В.Б., Правовые основы аккредитивной формы безналичных расчетов // Правовые аспекты межбанковских расчетов Сборник статей по банковскому праву, Киев, 1994 с.35-37). Между тем все приведенные точки зрения фокусируют внимание лишь на каком-либо одном из ...

... национального дохода. Их назначение в погашении денежных и кредитных обязательств юридических и физических лиц на основе функционирования денег как безналичного средства платежа. 2 Особенности учета чековой и аккредитивной формы расчета 2.1 Учёт операций по расчётам чеками 1. Что такое расчетный чек Чек - письменное распоряжение плательщика своему банку уплатить с его счета держателю ...

... плательщиков против списания денежных средств с их счетов в бесспорном и безакцептном порядке [7], [11]. 2.5 Проблемные вопросы организации безналичного денежного оборота и осуществления денежных расчётов Важной особенностью современной системы безналичных расчетов является автоматизация процессов прохождения документов на разных стадиях обработки. Почти полностью исключена ручная работа ...

... ускорения расчетов между банками и их клиентами, четкости, гибкости и надежности расчетных операций. Основные этапы развития платежной системы Республики Казахстан за 10 лет Система безналичных расчетов Казахстана, унаследованная от прежней централизованной плановой системы и поддерживаемая Государственным банком бывшего Советского Союза, не подходила для новых условий рыночной экономики. ...

0 комментариев