Краткая характеристика и организационная структура ООО "Белка-Отель"

Матрица анализа конкурентов

SWOT – анализ

Направление и область применения

Дерево целей и ресурсы для реализации маркетинговой стратегии

Расчет затрат

Расчет общих издержек

Расчет точки без убыточности

Акт приема и передачи проекта

Навигация

Расчет точки без убыточности

Стратегия конкурентных преимуществ на примере гостиницы ООО "Белка-Отель"

50736

знаков

19

таблиц

5

изображений

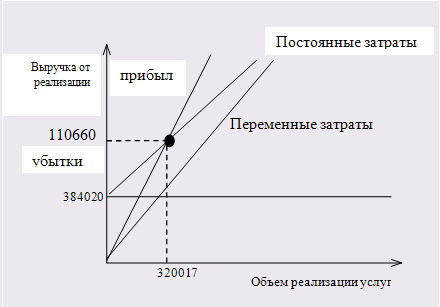

4.5 Расчет точки без убыточности

Пятым этапом разработки финансового плана является анализ точки критического объема реализации (КОР) или по-другому, точка безубыточности. (Табл. 15).

Точка безубыточности — минимальный объем производства и реализации услуг, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Таблица 15 - Расчет точки безубыточности на 2010 – 2014 гг.

| Показатели (руб.) | Годы | ||||

| 2010 | 2011 | 2012 | 2013 | 2014 | |

| Валовая прибыль от реализации | 9153156 | 10517800 | 13825080 | 15770900 | 17837950 |

| Объем реализации услуг | 11066000 | 12447000 | 15759200 | 17709000 | 19777500 |

| Доля валовой прибыли | 1,2 | 1,18 | 1,14 | 1,12 | 1,11 |

| Общие постоянные расходы | 384020 | 899760 | 109800 | 1063760 | 1084530 |

| КОР | 320017 | 762508 | 96316 | 949786 | 977054 |

1) Определим валовую прибыль от реализации:

11 066 000 – 1 912 844 = 9 153 156 рублей, в 2010 году;

12 447 000 – 1 929 200 = 10 517 800 рублей, в 2011 году;

15 759 200 – 1 934 120 = 13 825 080 рублей, в 2012 году;

17 709 000 – 1 938 100 = 15 770 900 рублей, в 2013 году;

19 777 500 – 1 939 550 = 17 837 950 рублей, в 2014 году.

2) Определим долю валовой прибыли:

11 066 000 / 9 153 156 = 1,2

12 447 000 / 10 517 800 = 1,18

15 759 200 / 13 825 080 = 1,14

17 709 000 / 15 770 900 = 1,12

19 777 500 / 17 837 950 = 1,11

3) Определим общие постоянные расходы:

2 520 + 381 500 = 384 020 рублей, в 2010 году;

2 760 + 897 000 = 899 760 рублей, в 2011 году;

3 000 + 106 800 = 109 800 рублей, в 2012 году;

3 360 + 1 060 400 = 1 063 760 рублей, в 2013 году;

3 480 + 1 081 050 = 1 084 530 рублей, в 2014 году;

4) Рассчитаем КОР:

384 020 / 1,2 = 320 017 рублей, в 2010 году;

899 760 / 1,18 = 762 508 рублей, в 2011 году;

109 800 / 1,14 = 96 316 рублей, в 2012 году;

1 063 760 / 1,12 = 949 786 рублей, в 2013 году;

1 084 530 / 1,11 = 977 054 рублей, в 2014 году;

Таким образом, минимальный объем реализации услуг для 2010 года – 320 017 рублей, для 2011 года – 762 508 рублей, для 2012 года – 96 316 рублей, для 2013 года – 949 786, для 2014 года – 977 054 рублей. Следуя полученным показателям, компания будет получать прибыль, а не работать в убыток.

Из прогнозов на 2010 – 2014 гг., можно сделать вывод, что предприятие с внедрением мультимедийной системой "IP-TV" в каждый номер будет работать эффективно и иметь положительный баланс.

Расчет точки безубыточности графическим методом представлен ниже.

Рисунок 15- Определение точки безубыточности графическим методом.

5. Договорные отношения

5.1 Описание системы договорных отношений

Инновационную установку предполагается приобрести и заключить договор на поставку услуг "IP-TV" у компании ООО "Сах.Телеком", г.Южно-Сахалинск. Договор с данной компанией будет заключен в течение 3 дней с момента начала переговоров о приобретении системы "IP-TV".

После подписания договора ООО "Белка-Отель" обязано произвести оплату в размере 100% от стоимости оборудованиям в размере 100 000 руб.

После оплаты компания ООО "Сах.Телеком" установит оборудование настроит и подготовит оборудование к работе.

5.2 Техническое задание

Техническое задание для сотрудников ООО "Белка-Отель" составлено в соответствии с матрицей ответственности.

Таблица 16 – Техническое задание инновационного проекта ООО "Белка-Отель"

| Сотрудник | Ответственность |

| Генеральный директор | 1. Провести переговоры с поставщиком 2. Дать распоряжение главному бухгалтеру на оплату услуги |

| Главный бухгалтер | 1.Оплатить по стоимости оборудования в сумме 100 000 тыс. руб. через систему "банк-клиент" в течение 3-х дней с момента распоряжения генерального директора 2. Принять на учет оборудование, начать начислять амортизацию |

| Управляющий гостиницей | 1. Принять оборудование для его монтажа 2. Проследить за процессом монтажа 3. Провести руководство и дать четкие инструкции по эксплуатации оборудования техническому персоналу и службы обслуживания. |

| Технический и обслуживающий персонал | 1.Обслуживание оборудования 2.Настройка, контроль за оборудованием |

Похожие работы

... продуктов и возможностей самого отеля он может использовать одновременно от одного до нескольких направлений дифференциации для позиционирования. 3.2 Организационная структура гостиничного предприятия и требования к материально-технической базе гостиничного предприятия Holiday Inn Moscow Lesnaya Группа отелей Holiday Inn , является составной частью еще большего объединения Inter ...

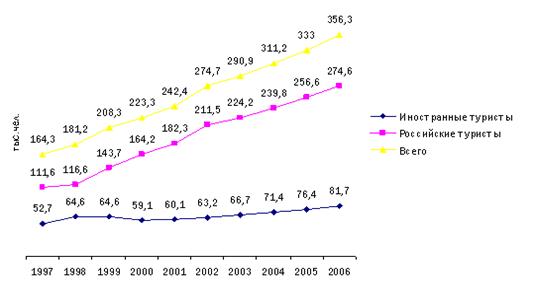

... или услуги на рынке и проверке того, насколько эти результаты отражают действительно полное и успешное использование имеющихся возможностей в сфере туризма, анализ расходов на рекламные кампании и получаемых доходов. 71. Маркетинговые исследования дла изучения региональных возможностей турфирм Маркетинговые исследования: комплекс конкретных мер, направленных на решение главных задач ...

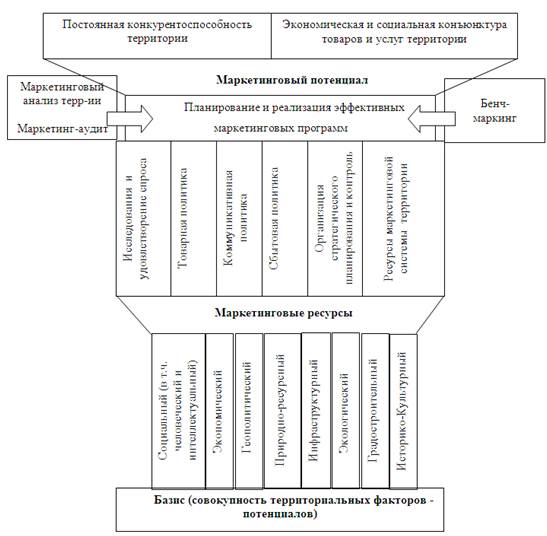

... сотрудничестве, сложное таможенное регулирование и нестабильность паспортно-визовой политики со странами ближнего зарубежья и СНГ. Глава 3. Методические и практические рекомендации по формированию бренда Калининградской области 3.1 Методические подходы к разработке бренда Калининградской области Выработка стратегии формирования или коррекции маркетинговой стратегии территории – сложный ...

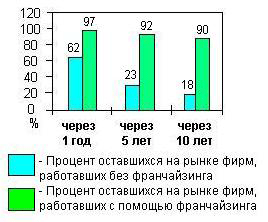

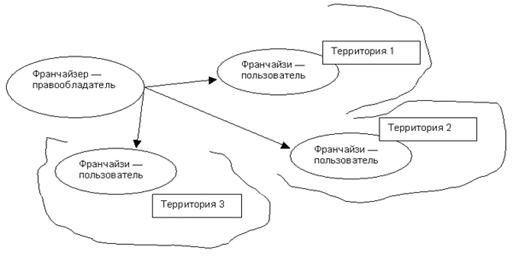

... , поэтому потребность в финансовых ресурсах здесь выше, что препятствует развитию франчайзинга. Российским франчайзи целесообразно использовать региональный фрнчайзинг и субфранчайзинг. Перспективы развития франчайзинга в России самые благоприятные. В последнее время намечается тенденция ускоренного развития и распространения франшизного метода ведения бизнеса. Тем не менее, к сожалению можно ...

0 комментариев