Навигация

2.1 Митний контроль

Митний контроль – сукупність заходів, що здійснюються митними органами в межах своєї компетенції з метою забезпечення додержання норм цього Кодексу, законів та інших нормативно-правових актів з питань митної справи, міжнародних договорів України, укладених в установленому законом порядку (п. 15 ст.1 МКУ) [4].

Митний контроль є різновидом державного контролю і має здійснюватися на принципах: законності, системності, систематичності, дієвості, гласності.

Основна мета митного контролю – перевірка та виявлення за допомогою різних форм контролю відповідності проведених митних операцій та дій митному законодавству; дотримання фізичними та юридичними особами, які беруть участь у митній діяльності, встановлених митних правил і процедур, тобто порядку переміщення через митний кордон України товарів та інших предметів.

При ввезенні алкогольних напоїв та тютюнових виробів митний контроль починається з моменту перетинання митного кордону України, а при вивезенні – з моменту пред’явлення для митного оформлення та їх декларування в установленому порядку.

За загальним правилом, передбаченим ст.43 МКУ товари і транспортні засоби перебувають під митним контролем з моменту його початку і до закінчення згідно з заявленим митним режимом. Тривалість перебування товарів і транспортних засобів під митним контролем на території зони митного контролю у пункті пропуску на митному кордоні України встановлюється відповідно до технологічної схеми пропуску через митний кордон осіб, товарів і транспортних засобів. Завершується митний контроль як правило після проведення у повному обсязі митного оформлення [4].

За перебування товарів і транспортних засобів під митним контролем справляється митний збір. Термін перебування під митним контролем для нарахування митного збору в даному випадку обчислюється з дати оформлення митної декларації або документу, що підтверджує прийняття митним органом товарів, запасних частин до транспортних засобів на зберігання, а також проставлення відбитку штампа “Під митним контролем”, до дати завершення митного оформлення або повернення товарів власникам чи уповноваженим особам.

До моменту митного оформлення товари та інші предмети можуть зберігатися на митних складах чи складах митниці. Підакцизні товари, можуть зберігатися під митним контролем у режимі митного складу протягом 3 місяців. Натомість строк зберігання цих товарів, увезених із–за меж митної території України, у режимі митного складу не може перевищувати 3 років. По завершенні вказаних строків товари, що вивозяться мають бути вивезені, а товари увезені – задекларовані в інший ніж митний склад митний режим (ст. 214 МК) [4].

За зберігання товарів і предметів під митним контролем стягується митний збір, розмір якого встановлюється Кабінетом Міністрів України.

Митний контроль передбачає проведення митними органами мінімуму митних процедур, необхідних для забезпечення додержання законодавства України з питань митної справи. Під час проведення митного контролю митні органи самостійно визначають форму та обсяг контролю.

Митні органи забезпечують також правильне застосування митних режимів при переміщенні алкогольних напоїв та тютюнових виробів через митний кордон, організують, координують і контролюють проведення посадовими особами митниці і нижчестоящих митних постів митного контролю.

Для проведення митного контролю митні органи України вправі залучати відповідно до законодавства України, спеціалістів інших правоохоронних і контролюючих органів, будь-яких державних і недержавних підприємств, установ і організацій незалежно від форм власності, відомчої належності і підпорядкованості, а також експертів.

Що стосується проходження митного контролю при переміщенні даних товаріва громадянами, то вони мають право:

- бути присутніми під час огляду предметів, що їм належать;

- своєчасно і повно знайомитись з офіційними текстами законів, інших правових актів, які прямо чи опосередковано стосуються митної справи, змінами в них, що регулюють їх правовідносини з цих питань;

- залишати на зберігання в митниці належні їм предмети, що не пропущені митницею через митний кордон.

До обов'язків громадян під час провадження митних процедур входить:

- виконання законних вимог службових осіб митних органів;

- подання митниці для проведення митного контролю декларації та інших документів, що передбачені чинними законодавчими актами;

- самостійно, на вимогу працівників митниці, розпаковувати та упаковувати речі, предмети, які підлягають митному контролю, відкривати вказані працівником митниці багаж, ручну поклажу, місткості та інші місця, де можуть бути такі предмети.

Згідно з чинним митним законодавством України при виконанні своїх службових обов'язків працівники митних органів мають право:

- перевіряти відомості, заявлені громадянами в митній декларації та інших документах, необхідних для проведення митного контролю;

- використовувати технічні та спеціальні засоби, безпечні для здоров'я і життя громадян, тварин, рослин, навколишнього середовища;

- зупиняти в зонах митного контролю осіб за наявності підстав вважати, що вони мають при собі або у несупроводжуваному багажі вищезгадані предмети, що підлягають обов'язковому декларуванню, оподаткуванню, переміщення яких через кордон обмежено;

- здійснювати огляд та переогляд речей з розпакуванням місць багажу;

- оцінювати вартість даних предметів, що підлягають митному оподаткуванню;

- приймати від громадян кошти від сплати митних зборів, мита, акцизного збору та податку на додану вартість;

- при виявленні предметів контрабанди чи порушенні митних правил вилучати ці предмети та складати протоколи про відповідне порушення з метою притягнення до відповідальності порушників і забезпечення стягнення штрафу;

- затримувати громадян, що вчинили порушення митних правил, на термін до 3-х годин з моменту закінчення митного контролю (для осіб, що були затримані у нетверезому стані, - з моменту їх витверезення).

Чинним митним законодавством дозволяється ввозити в Україну (у тому числі з метою транзиту) для власних потреб без подання сертифіката відповідності на одну особу:

- горілчаних виробів - 1 літр;

- вина - 2 літри;

- тютюнових виробів - 200 цигарок (або 200 грамів цих виробів);

- пива - 10 літрів;

Переміщення алкогольних і тютюнових виробів транзитом у кількості понад встановлені норми вимагає їх супроводу митною вартою чи сплати заставних платежів [14].

У даний час перелік пунктів пропуску на митному кордоні України, через які дозволяється переміщення через митний кордон України з метою імпорту та транзиту, а також вивозу алкогольних напоїв та тютюнових виробів, на які встановлено акцизний збір, затверджений постановою Кабінету Міністрів України від 12 серпня 1996 року № 938 Про подальше посилення контролю за ввезенням, вивезенням та переміщенням транзитом через територію України алкогольних напоїв і тютюнових виробів, на які встановлено акцизний збір із змінами і доповненнями, які вносились у 1996-2004 р.р. Для збільшення надходжень до Державного бюджету України за рахунок зростання обсягів транзитних перевезень алкогольних напоїв та тютюнових виробів, розвитку перевезень комбінованим транспортом виникла необхідність внести зміни у постанову Кабінету Міністрів України від 12 серпня 1996 року № 938 [5].

При переміщенні алкогольних напоїв та тютюнових виробів застосовуються такі заходи гарантування доставки, зокрема:

![]() гарантії доставки товарів (ст. 162 МКУ) надаються відповідно до вимог, встановлених чинним законодавством. Згідно з Указом Президента України від 14.07.95 № 614 «Про заходи щодо забезпечення контролю за переміщенням транзитом товарів через територію України» переміщення підакцизних товарів територією України здійснюється за умови подання власником товарів (уповноваженою ним особою) митним органам документів, що підтверджують наявність відповідної фінансової гарантії щодо обов'язкової доставки товарів у митний орган призначення [6].

гарантії доставки товарів (ст. 162 МКУ) надаються відповідно до вимог, встановлених чинним законодавством. Згідно з Указом Президента України від 14.07.95 № 614 «Про заходи щодо забезпечення контролю за переміщенням транзитом товарів через територію України» переміщення підакцизних товарів територією України здійснюється за умови подання власником товарів (уповноваженою ним особою) митним органам документів, що підтверджують наявність відповідної фінансової гарантії щодо обов'язкової доставки товарів у митний орган призначення [6].

На виконання цього Указу та для гарантування доставки товарів у митний орган призначення Кабінетом Міністрів України прийнято постанови від 29.06.96 № 700 «Про Положення про надання митним органам України фінансових гарантій щодо обов'язкової доставки товарів до митниць призначення» та від 04.10.96 № 1216 «Про Положення про надання фінансових гарантій митним органам незалежними фінансовими посередниками щодо обов'язкової доставки товарів до митниць призначення». Зазначеними постановами Кабінету Міністрів України в повному обсязі врегульовано порядок надання гарантій митним органам щодо доставки вантажів, які переміщуються транзитом через митну територію України, у митниці призначення.

З метою посилення контролю з боку митних органів за переміщеннями товарів постановами Кабінету Міністрів України від 23.02.99 № 255 «Про посилення контролю за доставкою до митниць призначення вантажів, які переміщуються під митним контролем» та від 29.03.02 № 390 «Про ввезення на митну територію України окремих видів товарів» була визначена необхідність надання гарантії щодо обов'язкової доставки товарів у митний орган призначення також і при вивезенні їх з митної території України та ввезенні на цю територію.

![]() охорона і супроводження товарів митними органами з 01.01.04 має відбуватися відповідно до Інструкції про організацію і порядок охорони й супроводження товарів підрозділами митної варти Державної митної служби України, затвердженої наказом Держмитслужби України від 20.08.03 № 565 й зареєстрованої у Міністерстві юстиції України 29.08.03 за № 746/8067, яку розроблено на виконання вимог статей 161 і 163 Митного кодексу України від 11.07.02 №92-ІУ;

охорона і супроводження товарів митними органами з 01.01.04 має відбуватися відповідно до Інструкції про організацію і порядок охорони й супроводження товарів підрозділами митної варти Державної митної служби України, затвердженої наказом Держмитслужби України від 20.08.03 № 565 й зареєстрованої у Міністерстві юстиції України 29.08.03 за № 746/8067, яку розроблено на виконання вимог статей 161 і 163 Митного кодексу України від 11.07.02 №92-ІУ;

![]() такий захід гарантування доставки, як перевезення товарів митним перевізником. У гр. 50 «Принципал» ВМД зазначаються відомості про особу, яка бере на себе зобовязання щодо доставки товару у митницю-призначення;

такий захід гарантування доставки, як перевезення товарів митним перевізником. У гр. 50 «Принципал» ВМД зазначаються відомості про особу, яка бере на себе зобовязання щодо доставки товару у митницю-призначення;

![]() перевезення товарів на умовах Митної конвенції про міжнародне перевезення вантажів із застосуванням книжки МДП 1975 року (Конвенції МДП 1975 року) відбувається відповідно до вимог зазначеної Конвенції та чинного законодавства [14].

перевезення товарів на умовах Митної конвенції про міжнародне перевезення вантажів із застосуванням книжки МДП 1975 року (Конвенції МДП 1975 року) відбувається відповідно до вимог зазначеної Конвенції та чинного законодавства [14].

Стосовно умов застосування заходів гарантування доставки товарів (ст. 165) зазначено, що до транзитних перевезень товарів, що обкладаються під час ввезення в Україну акцизним податком, один з перерахованих вище заходів гарантування доставки повинен застосовуватися в обов'язковому порядку. Вид такого заходу обирається власником товарів чи уповноваженою ним особою.

Рішення про застосування одного із перелічених вище заходів гарантування доставки товарів до митних органів призначення приймається митними органами на підставі вимог чинних законодавчих та нормативних документів, зокрема постанов Кабінету Міністрів України від 23.02.99 № 255 та від 29.03.02 № 390 та наказів Держмитслужби від 27.01.2003 № 49 «Про посилення контролю за доставкою в митниці призначення окремих видів товарів», від 28.02.2003 № 129 «Про затвердження Положення про порядок контролю за ввезенням на митну територію України окремих видів товарів».

Похожие работы

... їни. Порядок та строки митного контролю та митного оформлення товарів, що переміщуються трубопровідним транспортом та лініями електропередачі, визначаються Кабінетом Міністрів України виходячи з особливостей їх переміщення через митний кордон України. Стаття 149. Документи, необхідні для митного оформлення товарів, що переміщуються трубопровідним транспортом Для митного оформлення товарів, що ...

... нспекції по ____________________ одержано “__” ______1997 р. вхідний № ________ штамп і підписвідповідальної особи за прийняття розрахунку РОЗРАХУНОК акцизного збору _______________________________________________ (назва підприємства, його підпорядкованість) _____________ 1997 р. (місяць) ...

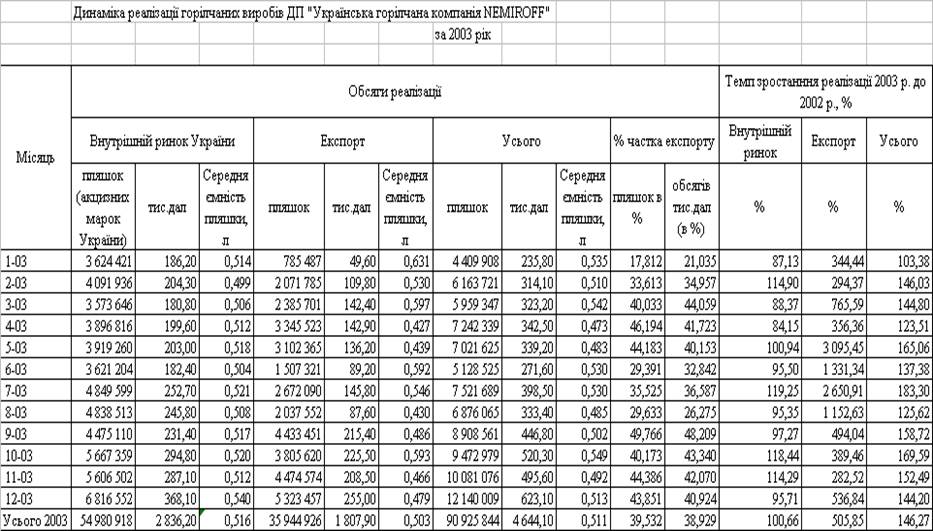

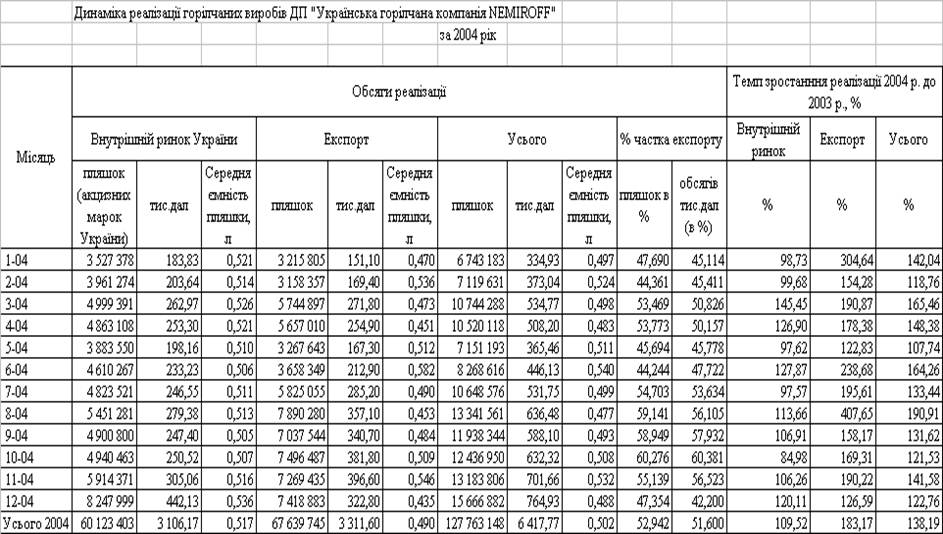

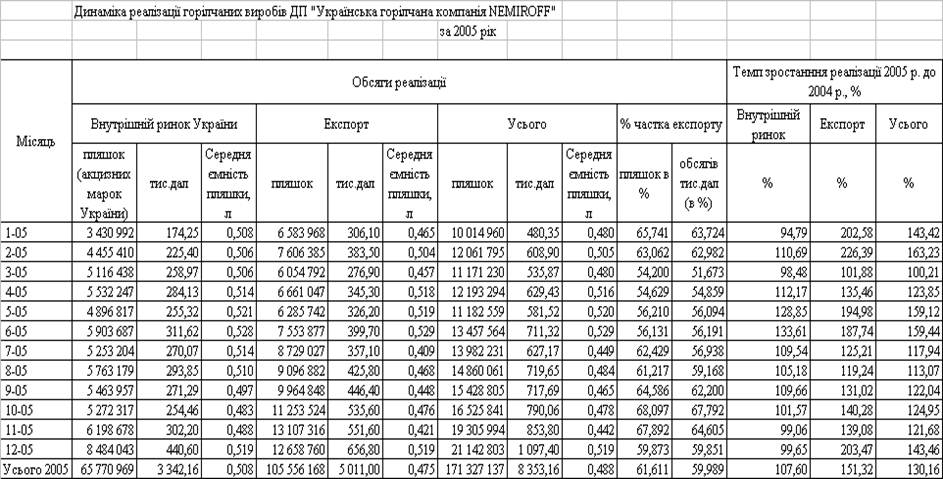

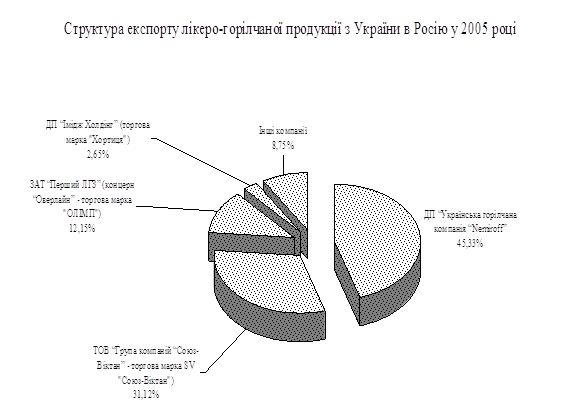

... і алюмінієвих ковпачків для закупорювання пляшок в процесі виробництва. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ БІЗНЕС-ПРОЦЕСІВ ПЛАНУВАННЯ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ТА ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ ПРОДУКЦІЇ ЗАТ “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF” 3.1 Впровадження системи “єдине вікно” в технології митного оформлення та контролю ЗАТ “Українська горілчана компанія NEMIROFF” на ...

... До товарів під кодом 2208 належать: етиловий неденатурований спирт із концентрацією спирту менше 80%; спиртові настоянки, лікери та інші спиртові напої. Розділ 2 Порядок видачі ліцензій щодо обігу алкогольної продукції 2.1 Особливості видачі ліцензії на право здійснення оптової торгівлі Оптова торгівля алкогольними напоями та тютюновими виробами може здійснюватися суб'єктами підприє ...

0 комментариев