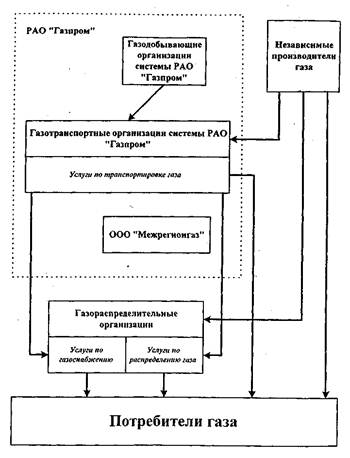

СТРУКТУРА ГАЗОВОЙ ОТРАСЛИ РОССИИ

Система торговых отношений в газовой отрасли России

Создание рынка газа в России

Концепции либерализации рынка газа

Распоряжение Правительства №1072-р

Концепция либерализации газовой отрасли ОАО «Газпром»

Концепция либерализации газовой отрасли Министерства экономического развития и торговли

Позиция Федеральной антимонопольной службы относительно реформирования рынка газа

Развитие газовых бирж

ЛИБЕРАЛИЗАЦИЯ ГАЗОВОЙ ОТРАСЛИ

Создание организованных рынков и развитие биржевой торговли газом

Обеспечение требований недискриминационности на рынках газа

Инвестиционные процессы как основа развития нефтегазовых предприятий в условиях глобализации мировой экономики - зарубежный опыт

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ НЕФТЕГАЗОВЫХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ С ПОМОЩЬЮ ЭКОНОМИКО-МАТЕМАТИЧЕСКОГО МОДЕЛИРОВАНИЯ

Применение разработанного метода построения функции Беллмана для оптимизации инвестиций в добычу нефти и газового конденсата

Беллман Р., Дрейфус С. Прикладные задачи динамического программирования. - М.: Наука, 1965. - С. 98

Навигация

ЛИБЕРАЛИЗАЦИЯ ГАЗОВОЙ ОТРАСЛИ

Анализ и прогнозирование развития российского рынка газа

181085

знаков

4

таблицы

4

изображения

2. ЛИБЕРАЛИЗАЦИЯ ГАЗОВОЙ ОТРАСЛИ

2.1 Организация конкурентного рынка газа

Общий ход экономических реформ в России отвечает основной цели антимонопольного законодательства - развитию рыночных отношений, в том числе на основе конкуренции. Важно, чтобы необходимость контроля за соблюдением требований антимонопольного законодательства была учтена как при разработке программ реформирования, так и при их реализации. Комплекс мер должен быть направлен как на пресечение, так и на предупреждение нарушений антимонопольного законодательства. Речь должна идти не только о трансформациях действующих традиционных участников рынка (например, РАО «ЕЭС России», ОАО «Газпром»), но и о создании условий деятельности независимых участников рынка, не интегрированных с действующими традиционными игроками рынка.[9]

Эти вопросы нашли свое отражение в Энергетической стратегии России на период до 2020 года (утверждена распоряжением Правительства Российской Федерации № 1234-р от 28.08.03), в соответствии с которой с целью развития рынков газа предусматривается:

• поэтапное повышение цен на газ на внутреннем рынке, переход к реализации газа по рыночным ценам для обеспечения самофинансирования субъектов рынка, объективной оценки потребительских свойств газа;

• переход от регулирования оптовой цены на газ к установлению единого для всех производителей газа тарифа за его транспортировку;

• предоставление потребителям газа адаптационного периода для приспособления к меняющимся условиям функционирования рынка газа;

• защита социально чувствительных категорий потребителей от резких колебаний цен на газ;

• развитие инфраструктуры внутреннего рынка для перехода на реализацию газа по рыночным ценам;

• создание условий для развития независимых производителей газа;

• создание условий для формирования недискриминационного доступа к системе магистральных газопроводов всех участников рынка;

• в среднесрочной перспективе сохранение единой системы газоснабжения в качестве единого инфраструктурного технологического комплекса, ее развитие за счет сооружения и подключения к ней новых объектов любых форм собственности (в том числе на основе долевого участия);

• создание условий для формирования конкуренции в тех сегментах газового рынка, где это возможно и экономически целесообразно (сбыт, добыча и хранение газа в подземных хранилищах), что обеспечит в перспективе снижение издержек, повышение эффективности и качества услуг, оказываемых субъектами рынка.

Практика применения антимонопольного законодательства показывает, что одним из наиболее распространенных нарушений антимонопольного законодательства являются злоупотребления доминирующим положением (около 30% от общего количества выявленных в 1999-2002 годах нарушений антимонопольного законодательства). Около 80% злоупотреблений доминирующим положением осуществляется субъектами естественных монополий. Наибольшая их доля приходится на злоупотребления в электроэнергетике (около 31%), связи (около 17%) и железнодорожном транспорте (около 11%). Доля злоупотреблений доминирующим положением на рынках газа составляет около 8% от общего количества выявленных в 1999-2002 годах злоупотреблений доминирующим положением на товарных рынках, или около 40 пресекаемых нарушений ежегодно.

Улучшению ситуации будет способствовать развитие рыночных отношений на рынках газа, в том числе и на основе развития конкуренции.

В настоящее время дорабатывается проект Концепции развития рынка газа, окончательный вариант которой, согласованный с заинтересованными федеральными органами исполнительной власти, должен быть внесен в Правительство Российской Федерации до 1 февраля 2004 года. По мнению МАП России, на данном этапе одной из задач является решение следующих вопросов:

1) ценообразование на рынках газа,

2) создание организованных рынков и развитие биржевой торговли газом;

3) обеспечение требований недискриминационности на рынках газа.

Остановимся на этих вопросах подробнее.

2.1.1 Ценообразование на рынках газа

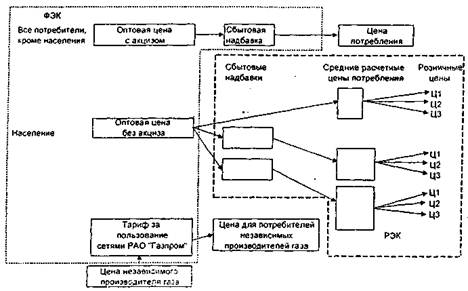

В настоящее время на рынках газа имеется два вида ценообразования: свободное и регулируемое ценообразование.

В соответствии с пунктом 4 постановления Правительства Российской Федерации от 29.12.2000 № 1021 «О государственном регулировании цен на газ и тарифов на услуги по его транспортировке на территории Российской Федерации» государственному регулированию на территории Российской федерации подлежат:

а) оптовые цены на газ;

б) тарифы на услуги по транспортировке газа по магистральным газопроводам для независимых организаций;

в) тарифы на услуги по транспортировке газа по газопроводам, принадлежащим независимым газотранспортным организациям;

г) тарифы на услуги по транспортировке газа по газораспределительным сетям;

д) размер платы за снабженческо-сбытовые услуги, оказываемые конечным потребителям поставщиками газа (при регулировании оптовых цен на газ);

е) розничные цены на газ, реализуемый населению и жилищно-строительным кооперативам.

В настоящее время функции по нормативному и тарифному регулированию рынка возложены на Федеральную энергетическую комиссию Российской Федерации и региональные энергетические комиссии, а также исполнительные органы субъектов РФ.

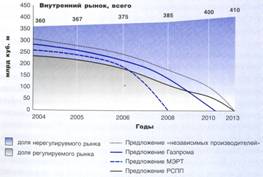

Внутренний рынок газа

Государственному регулированию не подлежит цена на газ, поставляемый независимыми производителями, доля которых в настоящее время составляет около 15%. Это означает, что ориентировочно такой объем газа может реализовываться по нерегулируемым ценам.

В то же время, с учетом реальных потребительских свойств газа (предпочтительных по сравнению с другими первичными энергоносителями) и его более низкой стоимости по сравнению с углем и мазутом в пересчете на удельную теплотворность, существующий уровень цен стимулирует высокий внутренний спрос на газ и продолжение его роста, что может повысить вероятность возникновения в будущем ресурсных ограничений на газовом рынке.

Высокая доля регулируемого рынка оказывает давление на свободные цены на газ, поставляемый независимыми производителями. Цена на газ на нерегулируемом рынке в основном ориентируется именно на цены регулируемого рынка, а не на мазут, например, как на замещающий вид топлива. При этом цены на свободном рынке, как правило, тем или иным образом привязаны к уровню регулируемых цен и отличаются повышающими коэффициентами: с 15 апреля по 15 сентября – повышающий коэффициент 1,1, а с 16 сентября по 14 апреля – повышающий коэффициент 1,5. При этом такие коэффициенты не имеют под собой достаточного экономического обоснования и не отражают процессы неравномерности газопотребления и газоснабжения.

По мнению МАП России, регулируемые цены на газ должны в полной мере отражать неравномерный характер газопотребления (суточный, недельный и сезонный) и, соответственно, газоснабжения. Соответствующим образом должна быть скорректирована система балансов газа, которые должны носить индикативный характер. Указанные балансы не могут быть заданы в обязательном порядке еще и в связи с тем, что ситуация с фактическим потреблением газа может существенно отличаться от прогнозируемых объемов и режимов газопотребления, которые имеют место в преддоговорной период. Совершенствование ценообразования в направлении адекватного отражения реальных условий газоснабжения и газопотребления позволит обеспечить более плавный переход от регулируемого к нерегулируемому ценообразованию.

В то же время ценообразование должно обеспечивать баланс интересов пользователей (потребителей) и субъектов естественных монополий (в данном случае - ОАО «Газпром»). Для пользователей услуга, предоставляемая субъектом естественных монополий, должна быть качественной, отвечать требованиям стандартов и быть доступной по цене. Для производителей должно быть обеспечено возмещение экономически обоснованных затрат и эффективное развитие.[10]

В условиях сокращения и постепенного отказа от перекрестного субсидирования есть основания ожидать значительного роста тарифов для населения. Успешное осуществление реформ и формирование ценообразования на принципах обоснованности возможны, если будут приняты меры адресной поддержки защиты малоимущих слоев населения. Требуют совершенствования и механизмы формирования средств и их целевого использования для развития социально значимых и экономически неэффективных проектов (таких как газификация села и др.).

Одним из основных условий развития рынка газа в России является реализация подготовленной ОАО «Газпром» Программы поэтапного совершенствования цен на газ и тарифов на услуги по его транспортировке в 2004-2010 гг.

Основные этапы реализации Программы:[11]

1-й этап. 2004-2006 гг.

В первую очередь, Программа совершенствования цен на газ в 2004-2010 гг. должна быть рассмотрена заинтересованными министерствами и ведомствами, а также утверждена Правительством Российской Федерации. При этом в ценах на газ предусматривается возмещение всех обоснованных затрат на добычу, транспортировку, хранение и реализацию газа с учетом необходимых средств для реализации принятых инвестиционных проектов. Конечной задачей Программы является достижение объемов добычи газа в соответствии с параметрами энергетической стратегии страны, создание условий для развития рынка газа в России, а также достижение рациональных соотношений цен на топливно-энергетические ресурсы, учитывающих их основные качественные характеристики, технологические особенности и степень воздействия на окружающую среду.

Далее следует представить обоснование необходимого уровня цены на газ, который обеспечит условия развития газовой отрасли при заданных Правительством РФ объемах добычи, а также своевременной и надежной поставки газа российским потребителям. Органы государственного регулирования естественных монополий совместно с ОАО «Газпром» должны разработать механизм ежегодного учета в ценах на газ инфляционного развития экономики и соответствующей корректировки принятых Правительством РФ уровней цен на газ с учетом этого фактора. Правительству РФ необходимо определить на период 2004-2010 гг. ежегодные темпы изменения оптовых цен на газ (с учетом инфляционного развития экономики).

Орган государственного регулирования естественных монополий ежегодно устанавливает оптовые цены на газ с учетом инфляционного развития экономики страны на основе принятых бюджетом темпов инфляции и доводит их до производителей и потребителей газа не позднее 1 июля. Ввод в действие оптовых цен на газ осуществляется с 1 января следующего года.

Также на первом этапе реализации Программы предусматриваются:

• утверждение органом государственного регулирования естественных монополий в ТЭК методики формирования тарифов на транспортировку газа по магистральным газопроводам, проведение экономических расчетов по ним, апробация методики на внутрисистемных тарифах на транспортировку газа;

• расширение нерегулируемого сегмента рынка газа, реализуемого по договорным (свободным) ценам;

• осуществление антимонопольного контроля за ценами на этом сегменте;

• введение сезонной дифференциации цен на газ;

• совершенствование поясных оптовых цен на газ с целью ликвидации перекрестного субсидирования одних потребителей газа за счет других, находящихся в различных ценовых поясах;

• введение в 2004 году дифференциации цен на газ для конечных потребителей в зависимости от режима потребления;

• ликвидация в 2005 году перекрестного субсидирования как по категориям потребителей, так и по регионам страны;

• переход в 2005 году к применению договорных цен на газ, поставляемый российским потребителям (кроме населения и бюджетных организаций);

• введение государственного регулирования тарифов на услуги по транспортировке газа, единых для всех потребителей этих услуг, возмещающих необходимые капитальные вложения для устойчивого функционирования и развития Единой системы газоснабжения;

• достижение в 2006 году уровня оптовых цен на газ, обеспечивающего условия самофинансирования газовой отрасли.

2-й этап. 2007-2010 гг.

На втором этапе реализации Программы целью ставится поэтапное достижение к 2010 г. уровня цены на газ, обеспечивающего рациональные соотношения цен на топливно-энергетические ресурсы, с учетом их основных качественных характеристик, технологических особенностей и степени воздействия на окружающую среду.

Кроме того в Программе учтены:

• достижение уровня цены на газ, обеспечивающего равную доходность его реализации на внутреннем рынке страны и при поставках на экспорт;

• введение начиная с 2007 года специального налога к цене газа, взимаемого непосредственно с его конечных потребителей;

• переход начиная с 2007 года от ценообразования на транспортировку газа по принципу «затраты плюс прибыль» к формированию тарифов по принципу нормы возврата на вложенный капитал.

Помимо коренного изменения подходов в области государственного регулирования цен на газ, нуждается в совершенствовании и еще одна область регулирования в газовой отрасли - устанавливаемые ФЭК России тарифы на услуги по транспортировке газа, оказываемые ОАО «Газпром» независимым организациям.

Так, в 2003 году эти тарифы были повышены на 20% не с 1 января, как оптовые цены на газ, а лишь с 1 августа. В результате среднегодовое повышение тарифов составило лишь 8,5%, т.е. менее запланированной инфляции. Несвоевременная корректировка тарифов привела к образованию у «Газпрома» убытков от этого вида деятельности в 2003 году в размере 1,9 млрд. руб. Ожидаемые убытки в 2004 году в условиях применения действующих тарифов в размере 16,56 руб. за 1000 куб. м на 100 км оцениваются на уровне 1,96 млрд. руб.

В настоящее время ОАО «Газпром» подготовлены и направлены на рассмотрение в ФЭК России методики, предусматривающие введение сезонной дифференциации регулируемых оптовых цен на газ, совершенствование (расширение) их действующей территориальной дифференциации и определение базовых регулируемых оптовых цен. Указанные методики, подготовленные компанией в рамках дальнейшего совершенствования ценообразования в отрасли, находятся на завершающей стадии рассмотрения и в ближайшее время будут утверждены ФЭК России по согласованию с ОАО «Газпром».

Кроме того, в ФЭК России направлена методика установления регулируемых двуставочных тарифов на услуги по транспортировке газа, введение которых предполагается взамен регулирования оптовых цен на газ. Реализация предложенных в методике подходов позволит обеспечить значительно большую «прозрачность» формирования тарифов для потребителей и потенциальных инвесторов.

Похожие работы

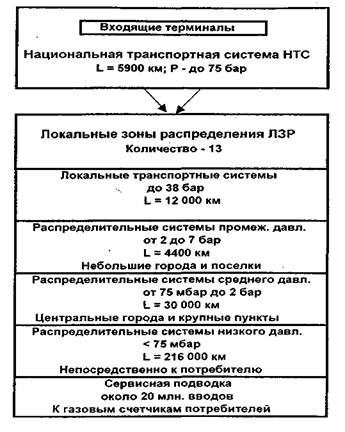

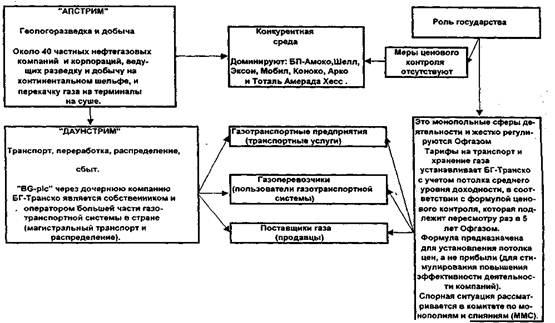

... . Великобритания, газовый рынок которой в настоящее время характеризуется наивысшей степенью конкуренции среди стран Европы в сфере добычи газа и поставки его в газотранспортную систему, деятельность регулирующих органов сосредоточена на развитии конкурентной среды и защите интересов потребителей. Структура газовой отрасли этой страны (см. рис. 26) отличается от соответствующих структур других ...

... цен, валютных курсов, соотношений валют и кредитных условий. Учитывают также временные, случайные факторы. Среднесрочное (на 5 лет) и долгосрочное (на 10 - 15 лет) прогнозирование товарных рынков основывается на системе прогнозов: конъюнктуры рынка, соотношения спроса и предложения, международной торговли, охраны окружающей среды. При среднесрочном и долгосрочном прогнозировании не учитывают ...

... выигрыша излишка в сравнении с альтернативной стоимостью предложения ресурса и аналогична понятию «выигрыша производителя» на рынке продукции. Конкуренция, ограниченность, редкость, уникальность оказывают влияние на особенности формирования цен на природные ресурсы, так механизм ценообразования и определения ренты в условиях эластичного и неэластичного предложения представлено на рисунках А. 3, ...

... предложений, поступающих от населения и различных местных сообществ. Люди должны сознавать, что разработка стратегии развития муниципального образования — их общее дело и они — его участники. 2. Анализ социально-экономического прогнозирования развития МО «Город Каменск-Уральский» В 2006-2008 ГГ. 2.1 Характеристика МО «Город Каменск-Уральский» Географически Каменск-Уральский расположен на ...

0 комментариев