СТРУКТУРА ГАЗОВОЙ ОТРАСЛИ РОССИИ

Система торговых отношений в газовой отрасли России

Создание рынка газа в России

Концепции либерализации рынка газа

Распоряжение Правительства №1072-р

Концепция либерализации газовой отрасли ОАО «Газпром»

Концепция либерализации газовой отрасли Министерства экономического развития и торговли

Позиция Федеральной антимонопольной службы относительно реформирования рынка газа

Развитие газовых бирж

ЛИБЕРАЛИЗАЦИЯ ГАЗОВОЙ ОТРАСЛИ

Создание организованных рынков и развитие биржевой торговли газом

Обеспечение требований недискриминационности на рынках газа

Инвестиционные процессы как основа развития нефтегазовых предприятий в условиях глобализации мировой экономики - зарубежный опыт

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ НЕФТЕГАЗОВЫХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ С ПОМОЩЬЮ ЭКОНОМИКО-МАТЕМАТИЧЕСКОГО МОДЕЛИРОВАНИЯ

Применение разработанного метода построения функции Беллмана для оптимизации инвестиций в добычу нефти и газового конденсата

Беллман Р., Дрейфус С. Прикладные задачи динамического программирования. - М.: Наука, 1965. - С. 98

Навигация

Концепция либерализации газовой отрасли ОАО «Газпром»

Анализ и прогнозирование развития российского рынка газа

181085

знаков

4

таблицы

4

изображения

8. Концепция либерализации газовой отрасли ОАО «Газпром»

Фактически первый раз мнение «Газпрома» относительно реформирования отрасли было представлено в апреле 2002 г. Тогда на заседании Правления общества были одобрены основные принципы перспективной политики ценообразования на газ на внутреннем рынке.

На протяжении 2002 и в начале 2003 годов члены руководства ОАО «Газпром» не раз делали заявления, которые при желании можно было толковать как готовность обсуждать ранее «запретные» темы. Наиболее важными темами для «Газпрома» являются:

• Необходимость обособления системы магистральных газопроводов и диспетчерской работы внутри самого «Газпрома» и повышение уровня прозрачности информации о наличии газотранспортных мощностей и тарифов на их использование;

• Упрощение правил и процедур допуска сторонних организаций к газотранспортной системе;

• Введение единого тарифа на транспортировку газа всех компаний, включая «Газпром»;

•Целесообразность и оптимальные формы и условия участия независимых газовых компаний к экспорту, при обязательном сохранении за «Газпромом» («Газэкспортом») функций единого экспортного канала.

В марте 2003 года был представлен «Проект Концепции развития рынка газа в Российской Федерации», подготовленный ОАО «Газпром». Данный проект рассматривает, помимо вышеперечисленных вопросов, создание в России нерегулируемого сегменты рынка газа с последующим полным вытеснением регулируемого сегмента.

Формирование рынка газа предполагает решение следующих основных задач:

• создания эффективного механизма использования резервов и новых технологий, направленных на снижение издержек в сфере производства, транспорта, хранения, распределения и сбыта газа, улучшения финансового состояния организаций отрасли;

• ликвидации диспропорций развития газового рынка, сдерживающих производственное развитие газовых компаний, снятия административных ограничений и расширения сферы применения рыночных механизмов;

•формирования оптимальной структуры топливно-энергетического баланса страны, рационального использования газа и стимулирования газосбережения во всех сферах экономики;

• создания благоприятных условий для освоения новых месторождений, строительства и эксплуатации новых мощностей по транспорту, хранению и распределению газа, стимулирования новых производителей газа;

• повышения открытости торговли. Создания торговых площадок и определения принципов взаимодействия с субъектами рыночной инфраструктуры. Повышения открытости информации, характеризующей спрос и предложение на рынке. Развития долгосрочных отношений и инструментов срочного рынка;

•поэтапной ликвидации перекрестного субсидирования в газовой отрасли и совершенствования системы поддержки малообеспеченных слоев населения;

•сохранения и развития инфраструктуры газоснабжения, включающей в себя промыслы, магистральные и распределительные сети, хранилища газа и систему диспетчерского управления;

•улучшения нормативной правовой базы функционирования отрасли в рыночных условиях.

Формирование рынка газа в Российской Федерации осуществляется под контролем и при непосредственном участии государства и основывается на следующих принципах:

•развития конкуренции в сфере добычи газа и оказания услуг (проектирование, строительство, ремонт и др.) в газовой отрасли;

•торговли газом на основе расширения сферы нерегулируемого сегмента рынка, включая биржевую торговлю;

• развития межтопливной конкуренции (газ, мазут, уголь и другие);

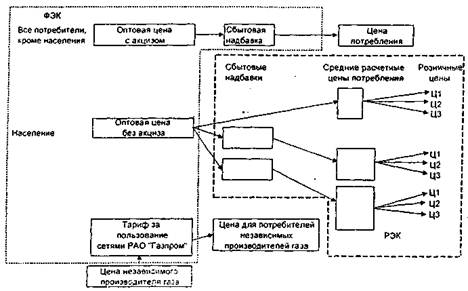

• проведения тарифной политики, обеспечивающей экономическую обоснованность регулируемых цен (тарифов) с учетом самофинансирования газовой отрасли, постепенный переход от государственного регулирования цен на газ к рыночному формированию цен на основе спроса и предложения;

• обеспечения финансовой прозрачности регулируемых государством видов деятельности;

• защиты потребителей газа и иных субъектов газового рынка от недобросовестной конкуренции и монопольных действий;

• обеспечения недискриминационного доступа к свободным мощностям магистральных и распределительных газопроводов всем производителям газа в соответствии с установленными правилами;

• обеспечения прав и гарантий инвесторов, кредиторов и акционеров;

• сохранения Единой системы газоснабжения как основы газообеспечения России;

• деконцентрации внутреннего рынка газа за счет появления на нем новых хозяйствующих субъектов, как отечественных, так и зарубежных;

• постепенного дерегулирования сложившихся экономических и хозяйственных отношений;

• обеспечения всем участникам рынка равных условий осуществления хозяйственной деятельности на рынке газа в соответствии с действующим законодательством.

В данном документе, тем не менее, не уделяется внимание вопросам реструктуризации самого ОАО «Газпром». Таким образом любые инициативы «Газпрома» по возможным изменениям газового бизнеса в России исходят из основополагающего тезиса — именно за ним должны сохраниться рычаги управления газовой отраслью страны.

В марте 2004 года А.Б: Миллер представил программу очередного этапа реформирования компании. Суть реформы будет состоять в разделении финансовых потоков по видам деятельности: отдельно будут учитываться добыча, транспортировка, сбыт жидких углеводородов и газа, а также его переработка и подземное хранение. В дочерних компаниях будут выделены подразделения для каждого вида деятельности, которые будут вести самостоятельный финансовый учет.

Задачами такого реформирования являются:

• повышение эффективности работы всей газотранспортной системы;

• привлечение средств в ее реконструкцию и создание условий для формирования прозрачного тарифа на транспортировку газа;

• консолидация основных видов деятельности и повышение эффективности управления всей системой дочерних обществ «Газпрома».

Уже к началу 2005 г. «Газпром» введет отдельный финансовый учет транспортных издержек.

Суть преобразований сводится к выделению из 17 трансгазов (дочерних ООО «Газпрома», в основном занимающихся транспортировкой газа) структур, непосредственно не занимающихся обслуживанием сети магистральных трубопроводов. В частности, ряд контролируемых трансгазами сетей низкого давления будут переданы в ООО «Регионгазхолдинг»; структуры, обеспечивающие обслуживание скважин,- в добывающие ООО; ремонтные и сервисные структуры будут преобразованы в «дочки» со своим балансом.

На базе сервисных предприятий будут созданы самостоятельные юридические лица, которые будут участвовать в конкурсах на оказание соответствующих услуг транспортным организациям. Объекты социальной сферы трансгазов предполагается передать на баланс единой планово убыточной компании.

Из добывающих «дочек» «Газпрома» будут выделены и присоединены к трансгазам подразделения, обслуживающие газопроводы. Таким образом, бизнес 17 трансгазов к началу 2005 года сведется к услугам по транспортировке газа. Рассматриваются также и возможности укрупнения трансгазов.

Помимо прочего, в структуре «Газпрома» появится 100%-ое дочернее предприятие, которое будет арендовать у монополии подземные хранилища и заниматься исключительно хранением газа, включая газ других производителей.

После реструктуризации «Газпром» внесет изменения в международную финансовую отчетность, а затраты по разным видам деятельности (большинство из которых сейчас внесено в раздел «Прочее») будут описаны более детально.

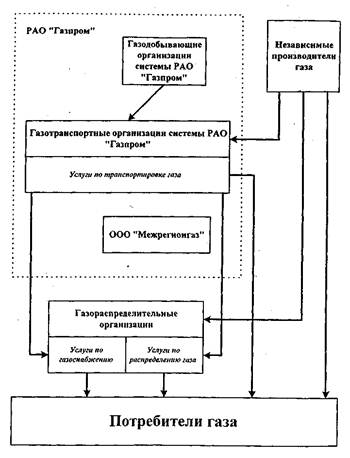

Помимо реструктурирования трансгазов, предполагается консолидация активов дочерних обществ на базе «Межрегионгазхолдинга». В «Межрегионгазхолдинг будут переданы газораспределительные сети и акции ГРО, с баланса «Газпрома», трансгазов, а также «Межрегионга-за» и его «дочек» («Регионгазхолдинга» и региональных газовых компаний) на общую сумму 22,2 млрд. руб. «Межрегионгазхолдинг» получит 206 газораспределительных организаций, которые эксплуатируют 75% распределительных газопроводов страны (403 тыс. км), обеспечивают поставку в 75% населенных пунктов 58% потребляемого газа (около 158 млрд. куб. м).

На первом этапе акции новой компании будут разделены между стопроцентными «дочками» «Газпрома» — «Межрегионгазом» и «Лентрансгазом» в пропорции 99% на 1%. Сделано это с целью соблюсти законодательные формальности, требующие более одного участника для открытого акционерного общества. А такая форма организации была избрана руководством «Газпрома» в связи с планами привлечь в дальнейшем стороннего инвестора. После того как «Межрегионгазхолдинг» консолидирует газораспределительные активы группы на своем балансе, контрольный пакет акций компании будет передан самому «Газпрому», а оставшаяся доля будет предложена инвесторам.

Очевидно, что давление, оказываемое на ОАО «Газпром» в течение последних лет, привело к тому, что Общество решило сделать первые шаги и «возглавить» движение к либерализации газовой отрасли.

В концепции ОАО «Газпром» 2003 года указано, что должен быть обеспечен недескриминационный доступ к газопроводам, как к магистральным, так и к распределительным, всех участников газового бизнеса. Теоретически этого можно добиться, обязуя «Газпром» обеспечить недискриминационный доступ газовых компаний к газотранспортной сети на основе четких и прозрачных правил. Однако весь российский, да и зарубежный, опыт говорит о том, что на практике этого добиться невозможно.

Представители МЭРТ с оптимизмом встретили такие подвижки со стороны «Газпрома» видимо постольку, поскольку в мировой практике, вслед за разделением учета затрат следует разделение самой компании. Но у нас, напротив, происходит укрепление позиций «Газпрома» на внутреннем рынке, что выражается в приобретении ГРО, консолидации всех транспортных активов в рамках «Газпрома» на всех уровнях транспортной цепочки, а в импорте - 25-летние соглашение с Туркменистаном, дает возможность компании стать единственным импортером среднеазиатского газа. В экспорте происходит вытеснение НПГ с освоенных рынков СНГ и Прибалтики.

С целью оптимизации работы газовой отрасли России и создания равных условий функционирования всех участников газового рынка нами было предложено включить в Итоговый документ Парламентских слушаний на тему «О состоянии и перспективах развития российского газового комплекса» следующие задачи:

а) разработать и принять новую редакцию федерального закона «О газоснабжении Российской Федерации», в котором:

- прописать основы функционирования конкурентных рынков природного и попутного газа.

- закрепить как принцип свободный доступ независимых организаций к ГТС с поправкой на четко определенные условия, включающие необходимый уровень необходимой информации для заинтересованных сторон.

- внести изменения и дополнения в «Положение об обеспечении доступа независимых организаций к газотранспортной системе ОАО «Газпром», утвержденного Постановлением Правительства Российской Федерации от 14 июля 1977 г. № 858 и дополненного, и измененного Постановлением Правительства от 3-0501 №334, в которых предусмотреть упрощение административных организационных процедур доступа к газотранспортной системе ОАО «Газпром», а также введение среднесрочного и долгосрочного доступа к газотранспортной системе ОАО «Газпром» на основании соответствующих договоров.

б) в раздел «Стратегия развития газового комплекса России»:

На законодательном уровне закрепить принципы, а на исполнительном — разработать конкретные критерии, механизм и процедуры, автоматически пресекающие монополистическое поведение участников газового комплекса.

Однако вплоть до настоящего времени реформирование газовой отрасли и создание реального рынка газа по-прежнему остается практически нерешенной задачей, несмотря на усилия многих сторон заинтересованных в этом процессе. Это дает дополнительный повод задуматься над возможными компромиссами.

Похожие работы

... . Великобритания, газовый рынок которой в настоящее время характеризуется наивысшей степенью конкуренции среди стран Европы в сфере добычи газа и поставки его в газотранспортную систему, деятельность регулирующих органов сосредоточена на развитии конкурентной среды и защите интересов потребителей. Структура газовой отрасли этой страны (см. рис. 26) отличается от соответствующих структур других ...

... цен, валютных курсов, соотношений валют и кредитных условий. Учитывают также временные, случайные факторы. Среднесрочное (на 5 лет) и долгосрочное (на 10 - 15 лет) прогнозирование товарных рынков основывается на системе прогнозов: конъюнктуры рынка, соотношения спроса и предложения, международной торговли, охраны окружающей среды. При среднесрочном и долгосрочном прогнозировании не учитывают ...

... выигрыша излишка в сравнении с альтернативной стоимостью предложения ресурса и аналогична понятию «выигрыша производителя» на рынке продукции. Конкуренция, ограниченность, редкость, уникальность оказывают влияние на особенности формирования цен на природные ресурсы, так механизм ценообразования и определения ренты в условиях эластичного и неэластичного предложения представлено на рисунках А. 3, ...

... предложений, поступающих от населения и различных местных сообществ. Люди должны сознавать, что разработка стратегии развития муниципального образования — их общее дело и они — его участники. 2. Анализ социально-экономического прогнозирования развития МО «Город Каменск-Уральский» В 2006-2008 ГГ. 2.1 Характеристика МО «Город Каменск-Уральский» Географически Каменск-Уральский расположен на ...

0 комментариев